Рынок спортивной индустрии в Санкт-Петербурге

Если кто-то считает, что только целенаправленные призывы заниматься физкультурой и массовым спортом принесут желаемый результат, то к сожалению должен признать, что такое мнение ошибочно. Человек, находясь в постоянном стремлении к совершенству и имея возможность выбора, удовлетворяет в первую очередь те свои насущные потребности, которые активизированы в настоящий момент времени. Физическая культура и спорт, в свою очередь являются универсальным средством удовлетворения не только потребности в здоровье, но и целого ряда других базовых потребностей, таких как потребности в безопасности, общении, уважении, самоактуализации и т.д.

Так вот, чтобы использовать спорт как наиболее предпочитаемое с социальной точки зрение средство удовлетворения потребностей членов общества, необходимо упаковать данное средство целым рядом привлекательных атрибутов. Данные атрибуты должны включать в себя модную экипировку, современный дизайн, возможность заниматься на комфортабельных спортсо-оружениях, т.е, нести в себе свойства побуждающие человека воспользоваться физической культурой и спортом, как наиболее гармоничными и доступными средствами для удовлетворения своих базовых потребностей. Другими словами государство и общество должны осознавать свою ответственность в необходимости развития спортивной индустрии, сопровождающий потребителя в его выборе заниматься двигательной активностью.

Условно, рынок спортивной индустрии в Санкт-Петербурге можно разделить на несколько сегментов. Первый, из которых развивается наиболее динамично и обеспечивает индивидуальных покупателей с отличительным финансовым достатком полным набором современных спортивных товаров, одеждой спортивного стиля и обуви. За последнее время на данном рынке наметилась явная тенденции развития крупных сетевых ритейлоров, включая отечественный Спортмастер и всемирную торговую сеть Intersport, которые по прогнозам аналитиков через несколько лет захватят 70 - 80 процентов розничного рынка спортивных товаров.

Эти лидеры, формируя культуру потребления на рынке спортивных товаров, имея в собственности и франшизе десятки магазинов в городе, могут предложить состоятельным клиентом весь спектр западных торговых марок. А при сегодняшнем состоянии отечественной спортивной индустрии доля российских поставщиков, представленных на красочных полках данных спортивных супермаркетов ничтожно мала.

Дело даже не в том, что мы не можем выпускать качественную продукцию конкурентную с ведущими западными торговыми марками, мы в первую очередь не располагаем ресурсами для опытно- конструкторских и научных разработок, а главное средствами для рекламы и продвижения своей продукции на рынок. Как это не покажется странным собственные затраты на производство, доставку и таможенные издержки в себестоимости спортивного костюма от adidas значительно ниже чем у большинства отечественных производителей. А вот совокупные затраты на маркетинг, заложенные в эту же себестоимость, позволяют ведущим западным компаниям формировать потребительскую установку, что в конечном итоге и определяет выбор покупателя.

Однако скоро и на этом рынке будет тесно, так как, присмотревшись к ситуации, в полной готовности бороться за деньги состоятельного клиента готовятся еще пара мировых торговых сетей по продаже спортивных товаров. Вот тогда-то, можно будет наблюдать настоящую рыночную конкуренцию и ценовую борьбу, которую, в конечном счете, с благодарностью оценят потенциальные покупатели.

Второй сегмент рынка потребителей спортивных товаров составляют любители спорта, а также население, которое при определенных условиях готово заниматься спортом, однако их достаток не позволяет им приобретать товары, доплачивая производителям за раскрученную торговую марку. Речь в данном случае меньше затрагивает возможность приобретения спортивного костюма и кроссовок.

Основой привлечения к занятиям спортом такой категории граждан в первую очередь служит доступность покупки или использования качественного спортивного инвентаря (коньков, лыж, велосипедов, роликов и т.п.) и посещения спортсооружений (катков, бассейнов, тренажерных залов и т.д.). Частично эту проблему можно решить за счет организации проката спортинвентаря, а самое главное необходима поддержка государства в строительстве и эксплуатации комфортабельных спортивных площадок и других спортивных объектов. Такие объекты, используя большие площади и подключенные к тепло и энергосетям по своей сути малорентабельны для бизнеса. Поэтому есть мировой опыт дотаций или поддержки иного вида организациям, осуществляющим социально значимую функцию по привлечению к занятиям спортом малообеспеченных граждан.

Третий сегмент рынка спортивной индустрии, составляет корпоративный клиент или другими словами весь спектр бюджетных и внебюджетных организаций, включая в себя общеобразовательные и спортивные школы, команды по различным видам спорта, представляющие как профессиональный, так и любительский спорт.

Что касается бюджетных организаций, то в соответствии с принятым Правительством города решением, подавляющий объем финансирования на приобретение спортивных товаров и оборудования осуществляется для этих организаций через систему госзаказа.

Данная система во многом оправдала себя, однако имеет свои серьезные изъяны и недостатки. Во-первых, заказчик в лице тренера или учителя физкультуры, как будущий пользователь, при составлении заявки очень часто не имеет контакта с профессиональным продавцом и тем самым не владеет в полном объеме знаниями о новинках рынка и ценовой динамики, которые в конечном счете определяют технические характеристики и стоимость лота в системе госзаказа.

Второе, срок от сбора необходимых данных, поступающих от заказчика до момента поставки товаров, может измеряться годовым интервалом, что существенным образом снижает заинтересованность участников госзаказа. В-третьих, информационное обеспечение конкурсных торгов и на сегодняшний день оставляет желать лучшего. Так на городском сайте госзаказа представлен реестр необходимых поставок и сроки конкурсных процедур. Телефонная прозвонка организаций, которые должны проводить данные конкурсные процедуры показала, что большая часть представленной на сайте информации вызвала недоумение у подавляющего большинства представителей данных организаций. В качестве предложения по повышению эффективности функционирования системы госзаказа в сфере физической культуры и спорта можно предложить создание консультационного центра для знакомства с лучшими образцами продукции спортивной индустрии, ценами и другими консультационными услугами.

Источник:

http: //www.myakonkov.ru/

| сследование спроса на рынке спортивных товаров и услуг

|

|

Опубликован: журнал " Маркетинг в России и за рубежом" №6, 2005

Нариманова Ф.Ф.,

|

| |

руководитель исследовательского центра агентства League Consulting, г. Москва

Зотов В.В., аналитик-консультант исследовательского центра агентства League Consulting, г. Москва

Введение

В последнее время наблюдаются значительные изменения индустрии спортивных товаров и услуг. Растет количество участников на рынке, расширяется ассортимент товаров и услуг, охватывающих все сегменты потребителей, повышается конкуренция среди участников рынка.

В сложившихся условиях повышается значение информации о существующем спросе на спортивные товары и услуги.

В связи с этим было организовано и проведено исследование спроса на рынке спортивных товаров и услуг по методике, разработанной Исследовательским центром League Consulting.

Целью данного исследования являлось отражение современного состояния спроса на спортивные товары и услуги и выявление основных характеристик спроса в первом квартале 2005 года.

Методика исследования включала в себя статистические и аналитические методы сбора и обработки информации. При этом в качестве основного метода получения информации использовался телефонный опрос — интервью непосредственных потребителей спортивных товаров и услуг.

Для проведения исследования специалистами Исследовательского центра League Consulting были определены следующие источники информации:

| 1)

| потребители — физические лица, занимающиеся активным поиском спортивных товаров и услуг;

| | 2)

| потребители — юридические лица, занимающиеся поиском организаций-поставщиков спортивных товаров и услуг.

|

Интервьюирование населения и юридических лиц происходило в период с 1 января по 31 марта 2005 г.

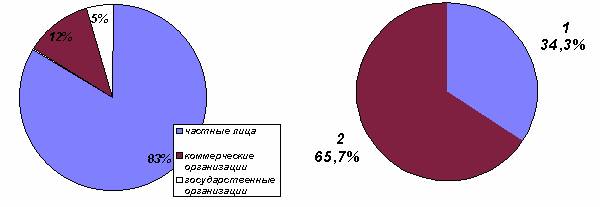

С учетом отсеянных и забракованных анкет выборка составила 213 человек. Выборка на 83% состоит из частных лиц (рис. 1). Еще 17% приходится на юридические лица, причем 5% — государственные организации.

| Рис. 1. Распределение выборки респондентов на частных и юридических лиц

| Рис. 2. Распределение спроса на товары 1 и услуги 2

|

Популярное:

|

Последнее изменение этой страницы: 2017-03-03; Просмотров: 607; Нарушение авторского права страницы