|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Определение эконометрики. Взаимосвязь с другими науками. Эконометрика и экономическая теория. Эконометрика и статистика. Эконометрика и экономико-математические методы.Стр 1 из 6Следующая ⇒

КОНСПЕКТ ЛЕКЦИЙ по дисциплине

ЭКОНОМЕТРИКА Направление подготовки: 080100 «Экономика»

Форма обучения: заочная

Тула 2013 г.

Рассмотрен и утвержден на заседании кафедры «Финансы и менеджмент» факультета Э и М Протокол № 1 от 30 августа 2013 г. Зав. кафедрой _________________Е.А. Федорова

Содержание 1. Предмет и задачи курса. 5 1.1 Определение эконометрики. Взаимосвязь с другими науками. Эконометрика и экономическая теория. Эконометрика и статистика. Эконометрика и экономико-математические методы. 6 1.2 Области применения эконометрических моделей. Методологические вопросы построения эконометрических моделей: обзор используемых методов. 9 2. Спецификация переменных в уравнениях регрессии. 12 2.1. Эконометрические модели: общая характеристика, различия статистического и эконометрического подхода к моделированию. 12 2.2.Спецификация переменных в уравнение регрессии. Ошибки спецификации. 16 3. Парная и множественная регрессия. 18 3.1.Понятие о функциональной, статистической и корреляционных связях. Основные задачи корреляционно-регрессионного анализа. 18 3.2. Уравнение регрессии, его смысл и назначение. Выбор типа математической функции при построении уравнения регрессии. 23 3.3 Линейная модель парной регрессии. Метод наименьших квадратов (МНК). Свойство оценок МНК. 26 3.4.Ковариация. Коэффициент ковариации. Показатели качества регрессии: линейный коэффициент регрессии, коэффициент детерминации. 37 3.5.Стандартная ошибка уравнения регрессии. Оценка статистической значимости показателей корреляции, параметров уравнения регрессии. Дисперсионный анализ. Критерии Фишера и Стьюдента. 38 3.6. Понятие о множественной регрессии. Классическая линейная модель множественной регрессии (КЛММР). Определение параметров уравнения множественной регрессии методом наименьших квадратов. 47 3.7. Стандартизированные коэффициенты регрессии, их интерпретация. Парные и частные коэффициенты корреляции. Множественный коэффициент корреляции. Множественный коэффициент корреляции и множественный коэффициент детерминации. Оценка надежности показателей корреляции. 60 3.8. Оценка качества модели множественной регрессии: F-критерий Фишера, t-критерий Стьюдента. Мультиколлинеарность. Методы устранения мультиколлинеарности. 80 Глава 4. Предпосылки метода наименьших квадратов. 85 4.1. Исследование остатков величин регрессии. 86 4.2. Проблема гетероскедастичности. Её экономические причины и методы выявления. 89 4.3. Обобщенный метод наименьших квадратов (ОМНК). 100 Глава 5. Нелинейные модели регрессии. 105 5.1. Нелинейные модели регрессии и их линеаризация. 105 5.2. Оценка степени тесноты связи между количественными переменными. 108 5.3. Индекс корреляции, теоретическое корреляционное отношение. Коэффициент детерминации для нелинейных моделей. 112 5.4. Применение МНК для нелинейных моделей. 116

1. Предмет и задачи курса. Эконометрия – это искусство предвидения экономических нормативов, прогнозов и гипотез. Деятельность в любой области экономики (управлении, финансово-кредитной сфере, маркетинге, учете и аудите) требует от специалистов применения современных методов работы, знания достижений мировой экономической мысли, понимание научного языка. Большинство новых методов основано на эконометрических моделях, концепциях, приёмах. Без глубоких знаний эконометрики научиться их использовать невозможно. Чтение современной литературы также предполагает хорошую эконометрическую подготовку. Специфической особенностью деятельности экономиста является работа в условиях недостатка информации и неполноты исходных данных. Анализ такой информации требует знания специальных методов, которые составляют один из аспектов эконометрики. Центральной проблемой эконометрики является построение экономической модели и определение возможностей её использования для описания, анализа и прогнозирования реальных экономических процессов. Известный экономист Цви Гриллихес (1929–1999г.) писал: «эконометрика является одновременно нашим телескопом и нашим микроскопом для изучения окружающего экономического мира». В этом случае можно говорить о микро- и макро-эконометрике. Свидетельством всемирного признания эконометрики является присуждение пяти Нобелевских премий по экономике за разработку в этой области: 1969г. - Р. Фришу и Я. Тинбергену за разработку математических методов анализа экономических процессов; 1980г. - Л. Клейну за создание эконометрических моделей и их применение к анализу экономических колебаний и экономической политики; 1989г.- Т. Хаавельмо за пояснение вероятностных основ эконометрики; 2000г.- Дж. Хекману за развитие теории и методов анализа селективных выборок и Д. Макфаддену за развитие теории и методов анализа моделей дискретных выборок. 2003г.- Р.Ингелу и К.Грэнджеру за анализ экономических временных рядов (ARCH) с общими трендами. Процесс перехода экономического высшего образования в России на мировые стандарты характеризуется введением в учебные планы курсов микро- и макроэкономики, а также эконометрики.

Определение эконометрики. Взаимосвязь с другими науками. Эконометрика и экономическая теория. Эконометрика и статистика. Эконометрика и экономико-математические методы. Термин «эконометрика» имеет в своей основе два слова: «экономика» и «метрика» (от греческого. metron – мера ). Т.о. сам термин подчеркивает специфику эконометрики как науки: количественное выражение тех связей и соотношений, которые раскрыты и обоснованы экономической теорией. В общем случае эконометрику можно определить как науку об экономических измерениях и анализе экономических явлений и их взаимосвязей. Эконометрика – это наука, которая на основе статистических данных количественно характеризует взаимозависимые экономические явления и процессы. Предмет исследования эконометрики - это массовые экономические процессы и явления. Предметы исследования эконометрики и статистики очень схожи, тем более что большинство эконометрических методов изучения социально-экономических закономерностей позаимствованы из статистики. Однако специально для эконометрики были разработаны некоторые дополнения методов, которые не применяются в статистике. Цель эконометрики — это количественная характеристика экономических закономерностей, выявляемых экономической теорией в общих чертах. Эконометрика как наука является следствием междисциплинарного подхода к изучению экономики. На современном этапе своего развития эконометрика представляет собой сочетание трех наук: 1) экономической теории; 2) математики (теории вероятностей); 3) математической статистики. Помимо вышеназванных дисциплин, одним из основных факторов развития эконометрики является развитие компьютерных технологий и специализированных пакетов прикладных программ. Следовательно, эконометрика с помощью статистических и математических методов анализирует экономические закономерности, доказанные экономической теорией. Задачи, решаемые с помощью эконометрики, классифицируются по трем признакам: 1) по конечным прикладным целям: а) задачи прогноза социально-экономических показателей, характеризующих состояние и развитие изучаемой системы; б) задачи моделирования возможных вариантов социально-экономического развития системы для определения параметров, которые оказывают наиболее сильное влияние на состояние системы в целом; 2) по уровню иерархии: а) задачи макроуровня (уровень страны в целом); б) задачи мезоуровня (уровень отраслей, регионов); в) задачи микроуровня (уровень фирмы, семьи, предприятия); 3) по области решения проблем изучаемой экономической системы: а) задачи изучения рынка; б) задачи изучения инвестиционной, социальной, финансовой политики; в) задачи изучения ценообразования; г) задачи изучения распределительных отношений; д) задачи изучения спроса и потребления; е) задачи изучения отдельно выделенного комплекса проблем. Решение перечисленных задач эконометрики осуществляется с использованием математических моделей, построенных на основе эмпирических данных. Регрессии. Регрессионный анализ- это процесс определения аналитического выражения функции связи, в котором изменение результативной или зависимой переменной происходит под влиянием факторной или независимой переменной. Построение модели парной регрессии позволяет количественно оценить взаимосвязь между результативной и факторной переменной. В парной регрессии выбор вида математической функции - графическим; - аналитическим; - экспериментальным. Графический метод достаточно нагляден. Он основан на поле корреляции. Основные типы кривых, используемые при количественной оценке связей:

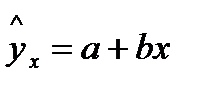

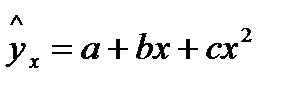

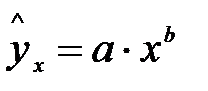

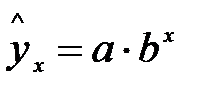

а) линейная; б) квадратичная; в) гипербола;

г) кубическая; д) степенная; е) показательная;

Ещё может быть:

Аналитический метод основан на изучении материальной природы связи исследуемых признаков. Пусть изучается потребность предприятия в электроэнергии y в зависимости от объёма выпускаемой продукции. Выделим две части: - не связанная с производством продукции а; - непосредственно связанная с объёмом выпускаемой продукции bx. Тогда: Затраты: - условно-переменные, изменяющиеся пропорционально изменению объёма продукции (расход материала, оплата труда); - условно-постоянные, не зависящие от объёма продукции (арендная плата, содержание администрации и др.). Зависимость затрат на производство y от объёма продукции x, характеризуется линейной функцией При обработке информации на компьютере выбор УР осуществляется экспериментально, путём сравнения остаточной дисперсии (Дост) при разных моделях. Если уравнение регрессии проходит через все точки корреляционного поля, что возможно только при

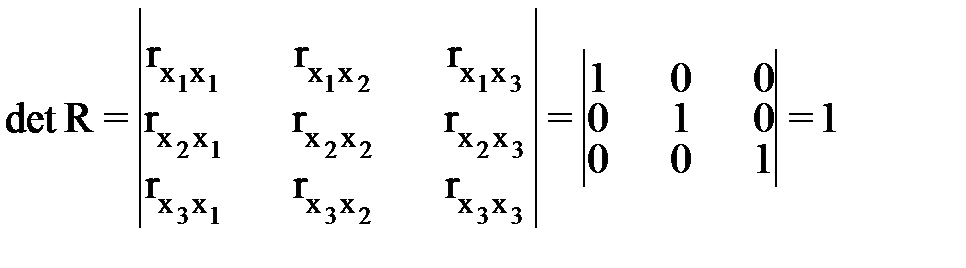

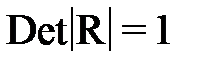

Если дисперсии равны, то предпочтение отдаётся долее простым видам функции. Число наблюдений в 6-7 раз должно превышать число рассчитываемых параметров. После того, как модель специфицирована (т. е. определен вид функциональной зависимости между переменными), для полного построения регрессионной модели необходимо решить следующие, по сути, математико-статистические, проблемы: I) оценить параметры модели по имеющимся наблюдаемым данным зависимой и независимых переменных; 2) провести статистический анализ полученных оценок, изучить их свойства, установить степень их надежности; 3) провести статистический анализ модели в целом и таким образом установить степень адекватности созданной модели имеющимся статистическим данным или, иными словами, проанализировать уровень доверия к построенной модели; 4) оценить прогнозные возможности модели, степень надежности и достоверности прогнозов, т. е. насколько правильно модель объясняет поведение изучаемого объекта. Без решения вышеперечисленных проблем задача построения модели не может считаться полностью завершенной. Для решения каждой из них в эконометрической теории в настоящее время разработано множество различных методов и подходов, основные из которых и являются предметом исследования в дальнейшем. Здесь же заострим внимание на роли информационного обеспечения моделей. Необходимо четко представлять, что никакие, даже самые изощренные математические методы, не заменят достоверной, постоянно обновляемой статистической информации об изучаемом объекте или процессе. Полноценное информационное наполнение модели — основа успеха при эконометрическом моделировании. Нельзя получать достоверные выводы, опираясь на недостоверную информацию. Поэтому сбор и оценка качества статистических данных являются, вполне вероятно, самыми важными этапами построения эконометрической модели. Необходимо также хорошо представлять, насколько достоверными являются имеющиеся данные. Если нельзя получить другие, более качественные данные, скажем, из-за высокой стоимости дополнительных статистических исследований, или недоступности качественной информации, нужно правильно оценить принципиальную возможность построения адекватной модели на основе таких данных, в том числе используя формально-математические методы. Надо четко представлять границы применимости таких моделей. Именно для понимания и правильного решения этих проблем следует основательно изучать курс «Эконометрика». Специалист, владеющий эконометрическими методами, получает преимущество и на рынке труда и при ведении собственного бизнеса. Квадратов отклонений В свою очередь, при независимости факторов друг от друга, выполнимо равенство: S = Sx +Sz + Sv Суммы квадратов отклонения, обусловленных влиянием соответствующих факторов. Если же факторы интеркоррелированы, то данное равенство нарушается. Включение в модель мультиколлинеарных факторов нежелательно в силу следующего: · затрудняется интерпретация параметров множественной регрессии как характеристик действия факторов в «чистом» виде, ибо факторы коррелированы; параметры линейной регрессии теряют экономический смысл; · оценки параметров ненадежны, обнаруживают большие стандартные ошибки и меняются с изменением объема наблюдений (не только по величине, но и по знаку), что делает модель непригодной для анализа и прогнозирования. Для оценки мультиколлинеарных факторов будем использовать определитель матрицы парных коэффициентов корреляции между факторами. Если бы факторы не коррелировали между собой, то матрица парных коэффициентов была бы единичной. y = a + b1x1 + b2x2 + b3x3 + e

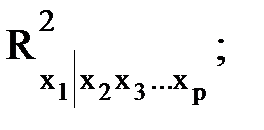

Если же между факторами существует полная линейная зависимость, то: Чем ближе к 0 определитель, тем сильнее межколлинеарность факторов и ненадежны результаты множественной регрессии. Чем ближе к 1, тем меньше мультиколлинеарность факторов. Оценка значимости мультиколлинеарности факторов может быть проведена методами испытания гипотезы 0 независимости переменных H0: Доказано, что величина Через коэффициенты множественной детерминации можно найти переменные, ответственные за мультиколлинеарность факторов. Для этого в качестве зависимой переменной рассматривается каждый из факторов. Чем ближе значение R2 к 1, тем сильнее проявляется мультиколлинеарность. Сравнивая между собой коэффициенты множественной детерминации Можно выделить переменные, ответственные за мультиколлинеарность, следовательно, решить проблему отбора факторов, оставляя в уравнения факторы с минимальной величиной коэффициента множественной детерминации. Существует ряд походов преодоления сильной межфакторной корреляции. Самый простой путь устранения МК состоит в исключении из модели одного или несколько факторов. Другой подход связан с преобразованием факторов, при котором уменьшается корреляция между ними. Если y = f(x1, x2, x3), то возможно построение следующего совмещенного уравнения: у = a + b1x1 + b2x2 + b3x3 + b12x1x2 + b13x1x3 + b23x2x3 + e. Это уравнение включает взаимодействие первого порядка (взаимодействие двух факторов). Возможно включение в уравнение взаимодействий и более высокого порядка, если будет доказано их статистически значимость по F-критерию b123x1x2х3 – взаимодействие второго порядка. Если анализ совмещенного уравнения показал значимость только взаимодействия факторов х1 и х3, то уравнение будет имеет вид: у = a + b1x1 + b2x2 + b3x3 + b13x1x3 + e. Взаимодействие факторов х1 и х3 означает, что на разных уровнях фактора х3 влияние фактора х1 на у будет неодинаково, т.е. оно зависит от значения фактора х3. На рис. 3.1 взаимодействие факторов представляет непараллельными линями связи с результатом у. И наоборот, параллельные линии влияние фактора х1 на у при разных уровнях фактора х3 означают отсутствие взаимодействия факторов х1 и х3.

Рис 3.1. Графическая иллюстрация взаимодействия факторов. а - х1 влияет на у, причем это влияние одинаково при х3=В1, так и при х3=В2 (одинаковый наклон линий регрессии), что означает отсутствие взаимодействия факторов х1 и х3; б – с ростом х1 результативный признак у возрастает при х3=В1, с ростом х1 результативный признак у снижается при х3=В2. Между х1 и х3 существует взаимодействие. Совмещенные уравнения регрессии строятся, например, при исследовании эффекта влияния на урожайность разных видов удобрений (комбинации азота и фосфора). Решению проблемы устранения мультиколлинеарности факторов может помочь и переход к устранениям приведенной формы. С этой целью в уравнение регрессии производится подстановка рассматриваемого фактора через выражение его из другого уравнения. Пусть, например, рассматривается двухфакторная регрессия вида

Или Если

которое представляет собой приведенную форму уравнения для определения результативного признака у. Это уравнение может быть представлено в виде:

К нему для оценки параметров может быть применен МНК. Отбор факторов, включаемых в регрессию, является одним из важнейших этапов практического использования методов регрессии. Походы к отбору факторов на основе показателей корреляции могут быть разные. Они приводят построение уравнения множественной регрессии соответственно разным методикам. В зависимости от того, какая методика построение уравнения регрессии принята, меняется алгоритм ее решения на ЭВМ. Наиболее широкое применение получили следующие методы построение уравнения множественной регрессии: · метод исключения; · метод включения; · шаговый регрессионный анализ. Каждый из этих методов по-своему решает проблему отбора факторов, давая в целом близкие результаты – отсев факторов из полного его отбора (метод исключение), дополнительное введение фактора (метод включения), исключение ранее введенного фактора (шаговый регрессионный анализ). На первый взгляд может показаться, что матрица парных коэффициентов корреляции играет главную роль в отборе факторов. Вместе с тем вследствие взаимодействия факторов парные коэффициенты корреляции не могут в полной мере решать вопрос о целесообразности включения в модель того или иного фактора. Эту роль выполняют показатели частной корреляции, оценивающие в чистом виде тесноту связи фактора с результатом. Матрица частных коэффициентов корреляции наиболее широко используется в процедура отсева фактора. При отборе факторов рекомендуется пользоваться следующим правилом: число включаемых факторов обычно в 6-7 раз меньше объема совокупности, по которой строит регрессии. Если это отношение нарушено, то число степеней свободны остаточной вариаций очень мало. Это приводит к тому, что параметры уравнения регресс оказываются статистически незначимыми, а F-критерий меньше табличного значения. Классическая линейная модель множественной регрессии .

y – регрессанд xi – регрессоры u – случайная составляющая. Модель множественной регрессии является обобщением модели парной регрессии на многомерный случай. Независимые переменные (х) предполагаются не случайными (детерминированными) величинами.

Переменная х1 = xi1 = 1 называется вспомогательной переменной для свободного члена и еще в уравнениях она называется параметром сдвиги. «y» и «u» в (2) являются реализациями случайной величины.

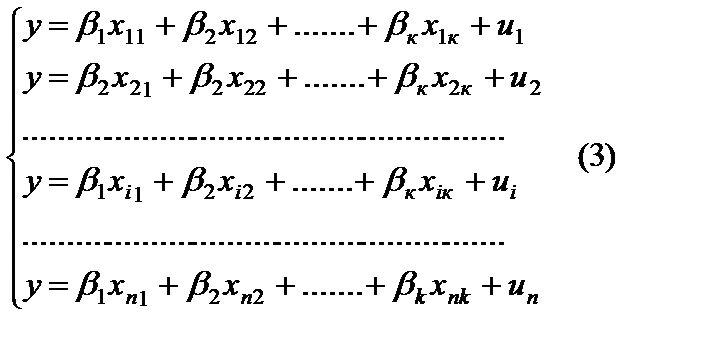

Для статистической оценки параметров регрессионной модели необходим набор (множество) данных наблюдений независимых и зависимых переменных. Данные могут быть представлены в виде пространственных данных или временных рядов наблюдений. Для каждого из таких наблюдений согласно линейной модели можно записать:

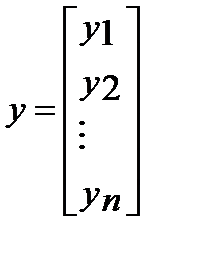

Векторно-матричная запись системы (3). Введем следующие обозначения: вектор-столбец независимой переменной (регрессанда)

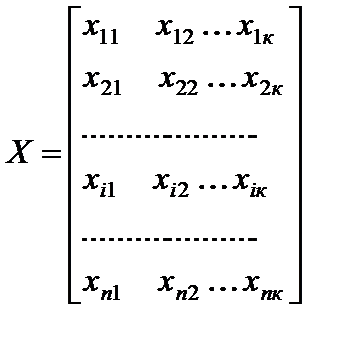

Матрица наблюдений независимых переменных (регрессоров):

Вектор-столбец параметров:

Предпосылки классической многомерной линейной регрессионной модели. Сформируем предпосылки, которые необходимы при выводе уравнении для оценок параметров модели, изучения их свойств и тестирования качества модели. Эти предпосылки обобщают и дополняют предпосылки классической модели парной линейной регрессии (условия Гаусса – Маркова). Предпосылка 1. независимые переменныене случайны и измеряются без ошибок. Это означает, что матрица наблюдений Х – детерминированная. Предпосылка 2. (первое условие Гаусса – Маркова): Математическое ожидание случайной составляющей в каждом наблюдении равно нулю.

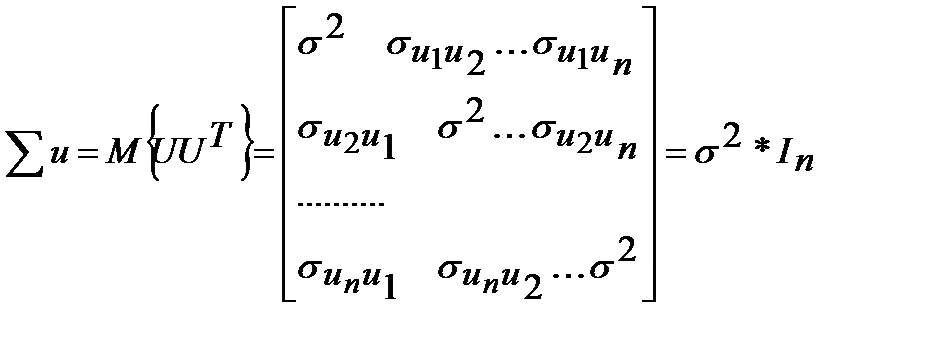

Предпосылка 3. (второе условие Гаусса – Маркова): теоретическая дисперсия случайной составляющей одинакова для всех наблюдений.

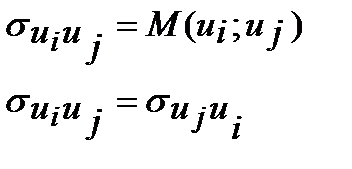

(Это гомоскедастичность) Предпосылка 4. (третье условие Гаусса – Маркова): случайные составляющие модели не коррелированны для различных наблюдений. Это означает, что теоретическая ковариация Предпосылки (3) и (4) удобно записать, используя векторные обозначения:

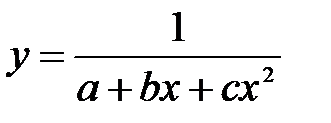

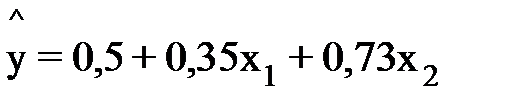

матрица Матрица Предпосылка 5. (четвертое условие Гаусса – Маркова): случайная составляющая и объясняющие переменные не коррелированны (для модели нормальной регрессии это условие означает и независимость). В предположении, что объясняющие переменные не случайные, эта предпосылка в классической регрессионной модели всегда выполняется. Предпосылка 6. коэффициенты регрессии – постоянные величины. Предпосылка 7. уравнение регрессии идентифицируемо. Это означает, что параметры уравнения в принципе оцениваемы, или решение задачи оценивания параметров существует и единственно. Предпосылка 8. регрессоры не коллинеарны. В таком случае матрица наблюдений регрессоров должна быть полного ранга. (ее столбцы должны быть линейно независимы). Данная предпосылка тесно связана с предыдущей, так как при применении для оценивания коэффициентов МНК ее выполнение гарантирует идентифицируемость модели (если количество наблюдений больше количества оцениваемых параметров). Предпосылка 9. Количество наблюдений больше количества оцениваемых параметров, т.е. n> k. Все эти 1-9 предпосылки одинаково важны, и только при их выполнении можно применять классическую регрессионную модель на практике. Предпосылка о нормальности случайной составляющей. При построении доверительных интервалов для коэффициентов модели и прогнозов зависимой переменной, проверки статистических гипотез относительно коэффициентов, разработке процедур для анализа адекватности (качества) модели в целом необходимо предположение о нормальном распределении случайной составляющей. С учетом этой предпосылки модель (1) называется классической многомерной линейной моделью регрессии. Если предпосылки не выполняются, то необходимо строить так называемые обобщенные модели линейной регрессии. От того, насколько корректно (правильно) и осознанно используются возможности регрессионного анализа, зависит успех эконометрического моделирования, и в конечном счете, обоснованность принимаемых решений. Выбор формы уравнения регрессии. Для построения уравнения множественной регрессии чаще используются следующие функции 1. линейная: 2. степенная: 3. экспоненциальная: 4. гипербола: В виду четкой интерпретации параметров наиболее широко используются линейная и степенная функции. В линейной множественной регрессии параметры при Х называются коэффициентами «чистой» регрессии. Они характеризуют среднее изменение результата с изменением соответствующего фактора на единицу при неизменном значении других факторов, закрепленных на среднем уровне. Пример. Предположим, что зависимость расходов на продукты питания по совокупности семей характеризуется следующим уравнением:

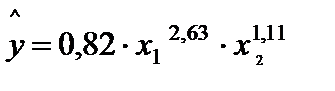

где у – расходы семьи за месяц на продукты питания, тыс.руб.; х1 – месячный доход на одного члена семьи, тыс.руб.; х2 – размер семьи, человек. Анализ данного уравнения позволяет сделать выводы – с ростом дохода на одного члена семьи на 1 тыс. руб. расходы на питание возрастут в среднем на 350 руб. при том же среднем размере семьи. Иными словами, 35% дополнительных семейных расходов тратится на питание. Увеличение размера семьи при тех же ее доходах предполагает дополнительный рост расходов на питание на 730 руб. Параметр а не подлежит экономической интерпретации. При изучении вопросов потребления коэффициенты регрессии рассматривают как характеристики предельной склонности к потреблению. Например, если функции потребления Сt имеет вид: Сt = a+b0 Rt + b1 Rt-1 +e, то потребление в период времени t зависит от дохода того же периода Rt и от дохода предшествующего периода Rt-1. Соответственно коэффициент b0 обычно называют краткосрочной предельной склонностью к потреблению. Общим эффектом возрастания как текущего, так и предыдущего дохода будет рост потребления на b= b0 + b1. Коэффициент b рассматривается здесь как долгосрочная склонность к потреблению. Так как коэффициенты b0 и b1 > 0, то долгосрочная склонность к потреблению должна превосходить краткосрочную b0. Например, за период 1905 – 1951 гг. (за исключением военных лет) М.Фридман построил для США следующую функцию потребления: Сt = 53+0, 58 Rt+0, 32 Rt-1 с краткосрочной предельной склонностью к потреблению 0, 58 и с долгосрочной склонностью к потреблению 0, 9. Функция потребления может рассматриваться также в зависимости от прошлых привычек потребления, т.е. от предыдущего уровня потребления Сt-1: Сt = a+b0 Rt +b1 Сt-1 +e, В этом уравнении параметр b0 также характеризует краткосрочную предельную склонность к потреблению, т.е. влияние на потребление единичного роста доходов того же периода Rt. Долгосрочную предельную склонность к потреблению здесь измеряет выражение b0/(1- b1). Так, если уравнение регрессии составило: Сt = 23, 4+0, 46 Rt +0, 20 Сt-1 +e, то краткосрочная склонность к потреблению равна 0, 46, а долгосрочная – 0, 575 (0, 46/0, 8). В степенной функции Предположим, что при исследовании спроса на мясо получено уравнение:

где у – количество спрашиваемого мяса х1 – цена х2 – доход. Следовательно, рост цен на 1% при том же доходе вызывает снижение спроса на мясо в среднем на 2.63%. Увеличение дохода на 1% обусловливает при неизменных ценах рост спроса на 1.11%. В производственных функциях вида:

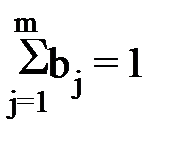

где P – количество продукта, изготавливаемого с помощью m производственных факторов (F1, F2, ……Fm). b – параметр, являющийся эластичностью количества продукции по отношению к количеству соответствующих производственных факторов. Экономический смысл имеют не только коэффициенты b каждого фактора, но и их сумма, т.е. сумма эластичностей: В = b1 +b2+……+bm. Эта величина фиксирует обобщенную характеристику эластичности производства. Производственная функция имеет вид

где Р – выпуск продукции F1 – стоимость основных производственных фондов F2 - отработано человеко-дней F3 – затраты на производство Эластичность выпуска по отдельным факторам производства составляет в среднем 0, 3% с ростом F1 на 1% при неизменном уровне других факторов; 0, 2% - с ростом F2 на 1% также при неизменности других факторов производства и 0, 5% с ростом F3 на 1% при неизменном уровне факторов F1 и F2. Для данного уравнения В = b1 +b2+b3 = 1. Следовательно, в целом с ростом каждого фактора производства на 1% коэффициент эластичности выпуска продукции составляет 1%, т.е. выпуск продукции увеличивается на 1%, что в микроэкономике соответствует постоянной отдаче на масштаб. При практических расчетах не всегда Так, если При оценке параметров модели по МНК мерой (критерием) количества подгонки эмпирической регрессионной модели к наблюдаемой выборке служит сумма квадратов ошибок (остатков).

Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 1385; Нарушение авторского права страницы

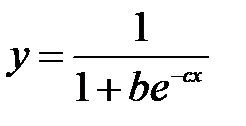

может быть осуществлён тремя методами:

может быть осуществлён тремя методами:

;

;  ;

;  ;

;  ;

;  ;

;  ;

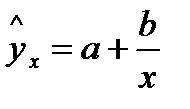

;  если обе части уравнения поделить почленно на x, то получим выражение зависимости удельного расхода электроэнергии на единицу продукции

если обе части уравнения поделить почленно на x, то получим выражение зависимости удельного расхода электроэнергии на единицу продукции  от объёма выпущенной продукции,

от объёма выпущенной продукции,  (равносторонняя гипербола).

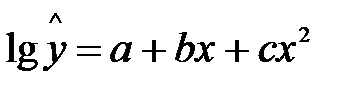

(равносторонняя гипербола). , зависимость себестоимости единицы продукции z от объёма

, зависимость себестоимости единицы продукции z от объёма  .

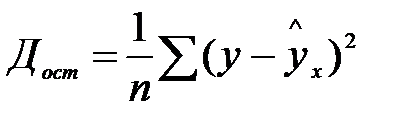

. , фактическое значение результата признака совпадает с теоретическим

, фактическое значение результата признака совпадает с теоретическим  . Дост=0, что есть обусловлено влиянием только х. На практике наблюдается рассеивание точек относительно линии регрессии

. Дост=0, что есть обусловлено влиянием только х. На практике наблюдается рассеивание точек относительно линии регрессии .

.

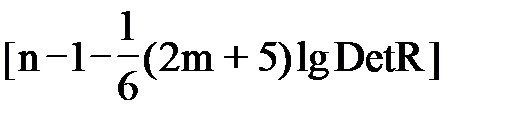

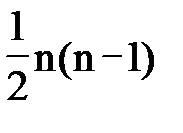

имеет приближенное распределение

имеет приближенное распределение  с

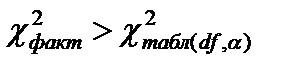

с  степенями свободы. Если фактически значение

степенями свободы. Если фактически значение  то гипотеза H0 отклоняется. Это означает, что

то гипотеза H0 отклоняется. Это означает, что  , недиагональные коэффициенты указывают на коллинеарность факторов. Мультиколлинеарность считается доказанной.

, недиагональные коэффициенты указывают на коллинеарность факторов. Мультиколлинеарность считается доказанной.

и т.п.

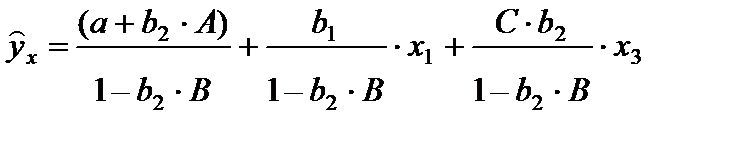

и т.п. a + b1x1 + b2x2, для которой x1 и x2 обнаруживают высокую корреляцию. Если исключить один из факторов, то мы придем к уравнению парной регрессии. Вместе с тем можно оставить факторы в модели, но исследовать данное двухфакторное уравнение регрессии совместно с другим уравнением, в котором фактор (например х2) рассматривается как зависимая переменная. Предположим, известно, что

a + b1x1 + b2x2, для которой x1 и x2 обнаруживают высокую корреляцию. Если исключить один из факторов, то мы придем к уравнению парной регрессии. Вместе с тем можно оставить факторы в модели, но исследовать данное двухфакторное уравнение регрессии совместно с другим уравнением, в котором фактор (например х2) рассматривается как зависимая переменная. Предположим, известно, что  . Постановляя это уравнение в искомое вместо х2, получим:

. Постановляя это уравнение в искомое вместо х2, получим:

, то разделив обе части равенства на

, то разделив обе части равенства на  , получаем уравнение вида:

, получаем уравнение вида:  ,

,  .

.

- называется также параметром сдвига.

- называется также параметром сдвига.

размерность матрицы (n·1)

размерность матрицы (n·1) размер (n× k)

размер (n× k)

- матричная запись системы уравнений (3). Она проще и компактнее.

- матричная запись системы уравнений (3). Она проще и компактнее.

- симметричная матрица.

- симметричная матрица.  - единичная матрица размерности n, верхний индекс Т – транспонирование.

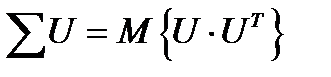

- единичная матрица размерности n, верхний индекс Т – транспонирование. называется теоретической матрицей ковариаций (или ковариационной матрицей).

называется теоретической матрицей ковариаций (или ковариационной матрицей). .

. .

. .

.

коэффициенты bj являются коэффициентами эластичности. Они показывают, на сколько процентов изменяется в среднем результат с изменением соответствующего фактора на 1% при неизменности действия других факторов. Этот вид уравнения регрессии получил наибольшее распространение в производственных функциях, в исследованиях спроса и потребления.

коэффициенты bj являются коэффициентами эластичности. Они показывают, на сколько процентов изменяется в среднем результат с изменением соответствующего фактора на 1% при неизменности действия других факторов. Этот вид уравнения регрессии получил наибольшее распространение в производственных функциях, в исследованиях спроса и потребления.

. Она может быть как больше, так и меньше 1. В этом случае величина В фиксирует приближенную оценку эластичности выпуска с ростом каждого фактора производства на 1% в условиях увеличивающейся (В> 1) или уменьшающейся (В< 1) отдачи на масштаб.

. Она может быть как больше, так и меньше 1. В этом случае величина В фиксирует приближенную оценку эластичности выпуска с ростом каждого фактора производства на 1% в условиях увеличивающейся (В> 1) или уменьшающейся (В< 1) отдачи на масштаб. , то с ростом значений каждого фактора производства на 1% выпуск продукции в целом возрастает приблизительно на 1.2%.

, то с ростом значений каждого фактора производства на 1% выпуск продукции в целом возрастает приблизительно на 1.2%.