|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы сбора данных о затратах на качество

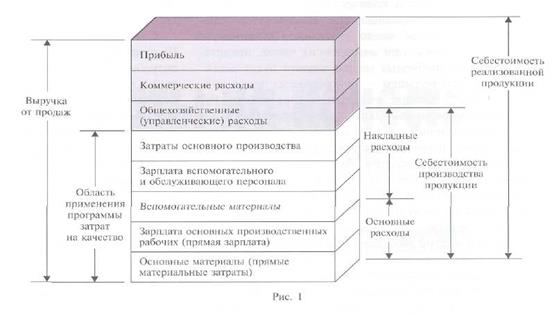

Один из вопросов, взывающих наибольший интерес касается выявления достоинств и недостатков существующих методов сбора данных о затратах на качество. При традиционном методе сбора таких данных используются существующие в компании финансовые документы и записи. К недостаткам этого метода относят концентрацию внимания на данных бухгалтерского учета, возможность его применения только к производству и учет не всех видов затрат. Среди его достоинств - возможность использования уже имеющихся данных и принятой системы измерения, связь затрат на качество с ценой. Область применения программы затрат на качество в структуре получения выручки от продаж организации представлена на рисунке 9.

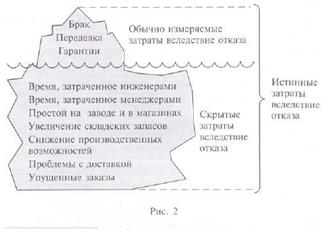

Рисунок 9 - Область применения программы затрат на качество в структуре получения выручки от продаж организации Метод документирования дефектов основан на получении информации о затратах на качество из записей и отчетов по качеству. Такой метод дает возможность получать более полные данные и позволяет сопоставить данные по качеству с финансовыми результатами компании. Но при этом, во-первых, так же, как и в случае с традиционным методом, некоторые области остаются неохваченными, во-вторых, использование этого метода эффективно только при наличии в компании «работающей» СМК. Методом, вовлекающим в работу по сбору данных о затратах на качество большое число сотрудников, является метод «время и посещаемость», основанный на тщательном документировании сотрудниками затрат своего рабочего времени. Использование данного метода позволяет получать фактически полную информацию, в том числе и о некоторых скрытых затратах на качество, но при этом может потребоваться дополнительное обучение сотрудников фиксированию затрат рабочего времени, возрастает загрузка руководителей. Еще одна потенциальная проблема при использовании этого метода заключается в получении достоверных данных от непосредственных исполнителей. А они могут бояться того, что снижая затраты на качество, окажутся ненужными и потеряют работу. В такой ситуации многое зависит от руководителя, задача которого — объяснить сотрудникам, что эти события не связаны между собой напрямую, и дать работникам определенные гарантии. Метод, основанный на «аудиторском» подходе, получил название метода оценки. Основное его отличие от трех предыдущих методов — нацеленность на поиск всех областей затрат на качество. К его достоинствам можно отнести возможность выразить количественно продвижение по основным направлениям деятельности, связанной с качеством, отсутствие формального подхода. В то же время, использование метода достаточно трудоемко, требует вовлечения большого числа работников и привлечения высококвалифицированных экспертов. Существенным недостатком этих методов можно назвать получение информации не обо всех скрытых затратах на качество, которые и составляют ту подводную часть «айсберга» затрат на качество, представленного на рисунке 10.

Рисунок 10 – Недостатки методов учета затрат на качество

Особое внимание уделяется вопросу анализа затрат на качество в сфере услуг. Вот ряд общих характеристик затрат на качество в сфере услуг: 1) высокий процент затрат составляют зарплата и накладные расходы; 2) высокие затраты вследствие внешних отказов; 3) отказ обычно сказывается на потребителе; 4) один из наиболее важных видов внутренних отказов — простой системы, что не добавляет ценности ни услуге, ни организации; 5) наиболее значимыми становятся ошибки расчетов, классификации и учета затрат. Анализ затрат на качество, как в сфере услуг, так и на производстве, в первую очередь, проводится для достижения одной из целей компании. Взаимосвязь целей компании, затрат на качество и осуществления улучшений, Дж. Шоттмиллер рассмотрел на опыте одной фирмы, целью которой был рост прибыли, приходящейся на единицу активов компании. Достигнуть этого планировалось путем сокращения активов, в частности, дебиторской задолженности. Согласно бухгалтерским данным, компании причиталась 1 тыс. долларов. Эта сумма определялась как затраты на внутренний отказ. Драйвером этих затрат является время на перечисление денег. (Драйверзатрат представляет собой оценку времени или стоимости ресурсов, приходящихся на то или иное действие). Анализ коренных причин показал, что следующий по порядку драйвер затрат — время простоя компьютеров в службе, ответственной за получение денежных средств. Коренная причина этого заключалась в отсутствии у персонала необходимых навыков обслуживания компьютеров. Для ликвидации таких отказов был заключен контракт на обслуживание, результатом работ по котором) было сокращение времени перечисления денежных средств на 50%. После этого, по данным бухгалтерии, дебиторская задолженность резко уменьшилась, а прибыль на единицу активов резко возросла. Сбор данных о затратах на качество, их анализ, проведение корректирующих мероприятий требуют больших затрат ресурсов и времени. Поэтому, решаясь на проведение такого объема работ, необходимо выявить, за какие затраты ответственность лежит непосредственно на компании, а за какие — на ее поставщиках. Вот перечень затрат на качество, которые должны быть оплачены потребителем: • входной контроль полученной продукции; • разработка закупочной спецификации; • затраты на аттестацию поставщика; • ликвидация последствий брака, связанного с поставленными материалами; • эксплуатационные проблемы из-за материалов поставщика. Поставщик же должен оплачивать следующие затраты: • управление технологическим процессом; • обучение сотрудников; • контроль продукции; • брак и переработка некачественной продукции; • замена материалов, забракованных потребителем; • потеря части поставленной продукции. Таким образом, в проведение анализа затрат на качество вовлекается не только непосредственно компания, но и ее потребители и поставщики. Для достижения синергетического эффекта и осуществления улучшений, Дж. Шоттмиллер предлагает внедрять анализ затрат на качество совместно с СМК, соответствующей требованиям стандарта ISO 9001: 2000, а также с концепцией «Шесть сигм». Преимуществами одновременного согласованного развертывания СМК и проведения анализа затрат на качество автор называет возможность измерения эффективности СМК, определения направленности и демонстрации постоянного улучшения, использования данных анализа затрат на качество при проведении аудитов. В концепции «Шесть сигм затраты на качество, в частности, затраты на отказы, можно рассчитать на базе уровня качества, выраженного в «сигмах» и связанной с ним вероятности появления дефекта, используя зависимость, представленную в таблице. Главными факторами успеха при реализации программы анализа затрат на качество являются: • объединение учета затрат на качество со стратегическими инициативами руководства; • выявление скрытых затрат на качество; • интенсивное обучение учету затрат на качество; • создание кроссфункциональных команд; • электронный сбор данных; • ежемесячная и ежеквартальная отчетность; • отказ от ненужных измерений; • использование значимых единиц измерения, допускающих графическое представление; • использование затрат на качество как связующего звена между инициативами и инвестициями в области качества. Компании не стоит драматизировать ситуацию, если окажется, что затраты на качество достигают более 25% от суммы продаж. Начинать снижение затрат на качество стоит с простых, не требующих больших вложений мероприятий, которые можно осуществить своими силами, и только потом переходить к реализации более масштабных мер. Необходима регистрация всех полученных результатов и определение по ним намечающихся тенденций. Использование анализа затрат на качество дает меру качества и средства управления им, предоставляет руководству возможность увязать качество с финансовыми показателями, измерять результаты реализации проектов повышения качества и следить за процессом повышения качества.

Лекция 6 - Анализ финансовых результатов деятельности организации (2 ч)

Прибыль, ее виды, образование, направление использования. Анализ уровней рентабельности. Общая характеристика планирования. Стратегия развития организации. Содержание средне и краткосрочных планов. Оперативное планирование и бизнес-план. 6.1 Прибыль, ее виды, образование, направление использования Различные стороны производственной, сбытовой, финансовой деятельности предприятия получат денежную оценку в системе показателей финансовых результатов. Задачами анализа финансовых результатов деятельности предприятия являются: оценка динамики показателя прибыли, обоснованности фактической величины образования и распределения прибыли, выявление и изменение воздействия различных факторов на прибыль, оценка резервов роста прибыли. Конечный финансовый результат деятельности предприятия – это прибыль или убыток. Являясь основной целью предпринимательской деятельности, прибыль при стабильных ценах определяет степень эффективности производства. Прибыль – это выражение части прибавочного продукта. От размера полученной прибыли зависят финансовое положение предприятия, возможности формирования фондов развития производства и социальной сферы, материального поощрения работников. Прибыль представляет собой часть доходов предприятия, остающуюся после возмещения затрат, связанных с его деятельностью. В общем случае балансовая прибыль это сумма слагаемых (формула 1):

Пб = Пр + Ппр + Пвн, (1)

где Пб – балансовая прибыль или убыток; Пр - прибыль от реализации товарной продукции предприятия; Ппр - прибыль от прочей реализации; Пвн - сальдо (разность доходов от внереализационных операций за вычетом расходов по этим операциям). Балансовая прибыль от основной деятельности является преобладающей – в промышленности прибыль от производства и реализации продукции составляет 98% общей прибыли. Прибыль от реализации продукции, услуг, работ (Пр) определяется по формуле 2: из суммы выручки от реализации продукции, услуг, работ (Вр), вычитается вся сумма затрат на производство и реализацию (валовые издержки или себестоимость – C), при этом выручка от реализации принимается без налога на добавленную стоимость, акцизов и экспортных тарифов:

Пр = Вр – C, (2)

Вторым элементом прибыли является прибыль от прочей реализации (Ппр), например, от реализации основных средств и другого имущества предприятия, продукции подсобного сельского хозяйства, транспортных услуг автохозяйства, находящегося на балансе предприятия, платных услуг населению. Третьим элементом прибыли является сальдо доходов и расходов по внереализационным операциям (Пвн). Расходы включают экономические санкции, штрафы, пени, неустойки за нарушение условий перевозок по всем видам транспорта, за невыполнение договорных обязательств по поставкам продукции заказчикам, за несвоевременную оплату полученной от поставщиков продукции, убытков от списания или ликвидации не полностью амортизированных основных средств. В состав доходов по внереализационным операциям включаются доходы, полученные от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, доходы (дивиденды) по акциям, облигациям, принадлежащим предприятию, и другие доходы, не связанные непосредственно с деятельностью предприятия. Доходы по внереализационным операциям включаются в расчет расходов по этим операциям, поэтому общий результат может быть как положительным, так и отрицательным. На основе балансовой прибыли рассчитывается налогооблагаемая прибыль. Часть балансовой прибыли, остающаяся в распоряжении предприятия после уплаты налогов в бюджет, называется чистой прибылью (Пч). Оценка уровня динамики показателей финансовых результатов деятельности предприятия представляют в таблице 1. Налог на прибыль уплачивается предприятием по единой ставке, установленной в размере 35% от балансовой прибыли. Исключение составляет прибыль, полученная предприятием от специфических видов деятельности, по которой налог взимается от общего числа финансового результата.

Таблица 1 - Оценка уровня и динамики показателей финансовых результатов

На основе данных таблицы делают выводы о росте или уменьшении балансовой прибыли, вскрываются причины изменений по каждому фактору прибыли. Один из основных вопросов предприятия – сочетание текущих потребностей с перспективами. Предприятие самостоятельно определяет направления своего развития, формирует фонды и резервы с учетом сложившихся условий хозяйствования и их ожидаемого изменения, необходимости обеспечения конкурентоспособности продукции. Распределение прибыли – одно из направлений внутрифирменного планирования. Экономические службы предприятия разрабатывают специальное положение по распределению прибыли и в его составе – сметы затрат: -на развитие производства, -на социальные нужды коллектива, -на материальное поощрение работников и благотворительные цели. В акционерном обществе, кроме того, предусматриваются отчисления в резервный фонд и специальный гарантийный фонд выплат дивидендов по привилегированным акциям. Планирование прибыли. Существует пять основных направлений увеличения прибыльности бизнеса: 1). Увеличение цен на реализуемую продукцию, 2). Уменьшение переменных затрат, 3). Уменьшение постоянных затрат, 4). Улучшение структуры продаж, 5). Увеличение объема продаж.

Популярное:

|

Последнее изменение этой страницы: 2017-03-09; Просмотров: 1315; Нарушение авторского права страницы