|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Систематический и несистематический риск отдельного актива

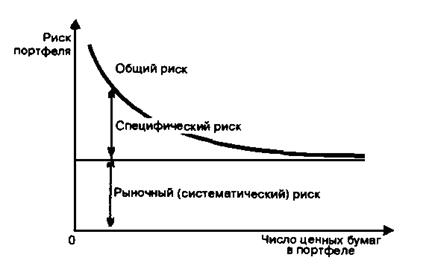

Как правило, риск портфеля ценных бумаг снижается по мере увеличения числа входящих в него акций. Но увеличением числа акций нельзя добиться полного устранения риска. Он будет зависеть от степени корреляции между акциями, чем ниже коэффициенты корреляции, даже если они положительны, тем меньше будет риск крупного диверсифицированного портфеля. Если бы удалось найти набор акций, корреляция между которыми составляла бы -1, 0. то риск можно было бы устранить вовсе. При построении портфелей реально существующих акций имеющих в общем случае корреляцию положительную, но меньше + 1, 0, возможно устранить некоторый, но не весь риск. Шарп в 1964 году выделил две составляющие общего риска любого актива: 1) специфический риск корпорации (риск эмитента) как диверсифицируемый риск, который устраняется комбинацией ценных бумаг в портфеле; 2) недиверсифицируемый (систематический или рыночный) риск. σ 2 общий риск = σ 2 специф+ σ 2 систем. (94) Диверсифицируемый рисквызывается такими непредвиденными событиями, как судебные иски к компаниям, забастовки, успешные и провальные маркетинговые программы, заключение или разрыв важных контрактов, а также другие события, которые индивидуальны для каждой отдельной фирмы. Поскольку эти события носят случайный характер, их влияние на портфель ценных бумаг может быть устранено с помощью диверсификации — негативные явления, имеющие место в одной фирме, могут быть компенсированы позитивными явлениями в другой. Рыночный рисквызывается факторами, которые систематическивлияют на большинство фирм: войны, инфляция, экономический спад и высокие процентные ставки. Поскольку на большинство акций все эти факторы влияют отрицательно, рыночный риск невозможно устранить с помощью диверсификации. Рыночный риск возникает по независящим от эмитента причинам, то есть не является свойственным только данной корпорации-эмитенту ценной бумаги. Так как, формируя портфель, инвестор может исключить диверсифицируемый риск (подбирая активы, коэффициент корреляции которых не равен + 1), то риск хорошо диверсифицированного портфеля будет зависеть от рыночного риска включенных в этот портфель ценных бумаг. Комбинируя активы в портфель, инвестор тем самым сокращает риск, т. е. уменьшает значение дисперсии по портфелю. С увеличением числа активов в портфеле риск портфеля снижается очень быстро для небольшого числа и замедляется для больших комбинаций, так как все больше активов положительно коррелируют друг с другом, что показано на рис. 26.

Рис. 26. Выделение специфического и рыночного рисков Значительное сокращение специфического риска может быть достигнуто формированием небольшого портфеля (порядка 30 различных ценных бумаг). Абсолютное нивелирование специфического риска требует включения в портфель всех активов, обращающихся на рынке, т. е. формирования рыночного портфеля. Тот факт, что значительную часть любого риска, связанного с отдельными акциями, можно устранить, имеет принципиальное значение, поскольку рациональные инвесторы будут стараться его устранить. Известно, что инвесторы требуют вознаграждения за то, что принимают на себя риск, т. е. чем выше риск, связанный с ценной бумагой, тем выше должна быть и доходность, чтобы стимулировать инвесторов покупать (или хранить) эти ценные бумаги. Однако инвесторов прежде всего будет интересовать премия связанная с неустранимым путем диверсификации рыночным риском –релевантным риском ценной бумаги.Важным инструментом, который используется для анализа связи риска и доходности является модель ценообразования на капитальные активы ( Capital Asset Pricing Model , САРМ) Основное заключение этой модели таково: релевантный риск отдельных акций — это их вклад в риск диверсифицированного портфеля ценных бумаг. У.Шарп ввел концепцию коэффициента β (бета ) для измерения систематического (рыночного) риска актива. Чтобы оценить, влияние включения новой ценной бумаги в хорошо диверсифицированный портфель на его риск, не столь важно знать общий риск этой ценной бумаги (σ 2 общий ), достаточно знать рыночный риск σ m и определить, насколько чувствительна данная ценная бумага по отношению к движению рынка. Хорошо диверсифицированный портфель – это рыночный портфель, включающий все акции, присутствующие на рынке (σ р2 = σ m2). Эта чувствительность измеряется коэффициентом β, который показывает уровень изменчивости актива по отношению к рыночному портфелю. Теоретически β акции i можно определить как β i= covim / σ m2 , (95) или β i=σ i ρ im / σ m (96) где covim — ковариация между доходностью акции i и рыночной доходностью, определяемой по динамике рыночного индекса (индекса фондового рынка, на котором котируется данная акция), σ m2 — дисперсия рыночной доходности. σ m - стандартное квадратичное отклонение доходности рыночного портфеля. σ i - стандартное квадратичное отклонение доходности i акции ρ im - коэффициент корреляции доходности акции i и рыночной доходности Коэффициент β - есть наклон линии, отражающей зависимость доходности акции от доходности рынка Рынок можно рассматривать как портфель из всех акций, и, следовательно, средняя акция на рынке (среднего риска) имеет β = 1. Коэффициент бета позволяет предсказать, как изменится цена актива (возрастет или снизится) при знании поведения рынка. Прогноз поведения цены актива (через бета) позволяет оценить риск инвестирования и ожидаемую доходность. Коэффициент- β портфеля есть средневзвешенная β ценных бумаг, включенных в портфель.

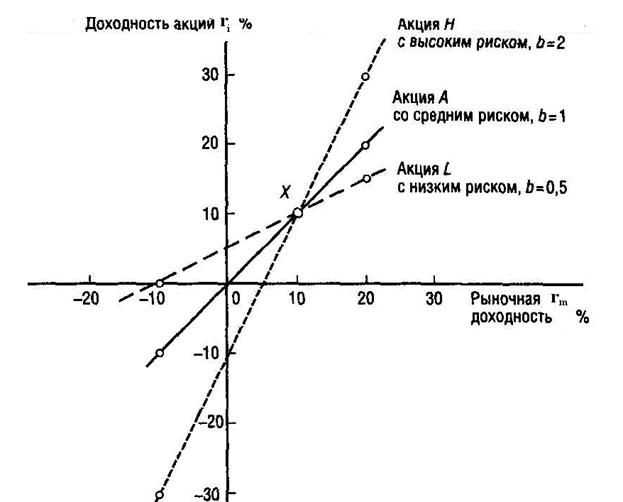

где β p — бета-коэффициент портфеля из n акций, wi — доля стоимости портфеля, приходящаяся на i-ю акцию; β i — бета-коэффициент i-й акции. Чем больше риск портфеля, тем больше должна быть компенсация в виде повышения доходности. При эффективно составленном портфеле диверсифицируемый риск активов, включаемых в него, можно не учитывать, на этот риск не предусматривается компенсация в виде повышения доходности. Только рыночный риск (или бета-риск, систематический риск) должен быть компенсирован. На рис. 27, в сравнении с доходностью рынка (рыночного портфеля) в целом, схематично изображена доходность трех типов акций: Н (с высоким коэффициентом β =2 и высоким риском), А (с риском, равным среднерыночному и β = 1) и L (с низким риском и β = 0, 5). Видно, что все типы акций двигались в том же направлении, что и рыночный портфель, состоящий из всех активов, но доходность акций с высоким риском колебалась сильнее рыночной, акций со средним риском — примерно так же, как и рыночная, а доходность акций с низким риском оказалась наиболее устойчивой. Таким образом, если: β < 1, то акции только менее рискованны по сравнению с рынком в целом; β = 1, то акции имеют среднерыночный риск; β > 1, то акции более рискованны, чем в среднем на рынке. Теоретически возможно, чтобы у акции был отрицательный бета-коэффициент. В этом случае доходность данной акции будет стремиться вырасти в те периоды, когда доходность по другим акциям будет снижаться. Однако на практике не встречаются акции с отрицательным коэффициентом бета. Тем не менее, в отдельные годы акции могут двигаться в направлении, противоположном движению рынка, даже если бета-коэффициент акций положителен. Если акции имеют положительный бета-коэффициент, мы можем лишь ожидать, что доходы по ним возрастут по мере роста рынка акций в целом. Однако факторы, характерные для отдельных компаний, могут вызвать снижение фактической доходности отдельных акций даже в те годы, когда на рынке в целом наблюдался рост.

Рис.27. Относительная волотильность доходности акций.

Вычисление бета-коэффициентов является достаточно трудоемкой задачей. Это обусловлено тем, что модель ценообразования капитальных активов САРМ — это модель, рассчитывающая доходности активов, ожидаемые или требуемые инвесторами в будущем. Все ее переменные представляют собой прогнозируемые, а не фактические значения. В частности, бета-коэффициент, используемый инвесторами, отражает ожидаемую рискованность доходности данной акции по сравнению с рынком в целом. Однако на практике можно рассчитывать лишь бета-коэффициенты, используя фактические данные за прошедшие периоды, и затем предполагать, что риск акций в будущем будет такой же, каким он был в прошлом.

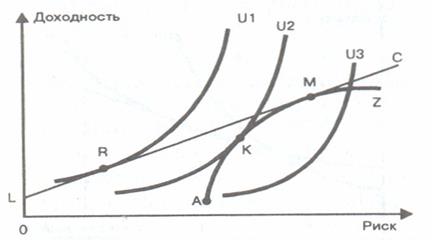

Линия рынка капитала Другой фактор, который необходимо учитывать при принятии инвестиционных решений, — возможность безрисковых инвестиций с гарантированной доходностью rf. Рынок безрисковых вложений является альтернативой инвестированию в рисковые активы. Инвестор имеет возможность поделить денежные средства между рисковыми и безрисковыми активами. Включение безрисковых активов может сократить риск портфеля (соответственно снизится ожидаемая доходность портфеля), но с точки зрения инвестора возможен переход на более высокую кривую безразличия, как показано на рис. 28.

Рис. 28. Комбинация портфеля и безрискового инвестирования

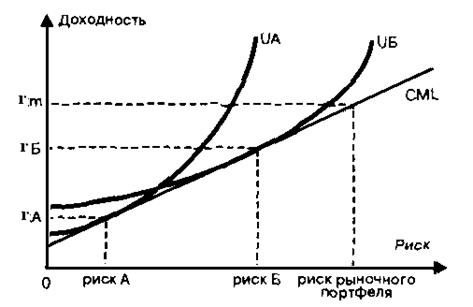

Точка К — эффективный портфель из рискованных активов, точка L— вложение денежных средств в безрисковые активы. Линия LС в точке М касается кривой эффективных портфелей АZ и представляет все комбинации риска и доходности (с учетом возможности инвестирования в рисковые и безрисковые активы), которые в настоящий момент предлагает инвестору рынок. Эта прямая линия, проходящая через точку L и касающаяся кривой эффективных портфелей в точке М, носит название линии рынка капитала ( СМL ). Более высокая кривая безразличия теперь может быть достигнута инвестором, так как ищется точка касания линии LМ и кривой безразличия U1. Точка R. как точка касания более предпочтительна, чем точка К, так как обеспечивает большую полезность. Такой подход предполагает, что безрисковая ставка займа равна по значению безрисковой ставке инвестирования, что не совсем реалистично. Тобин в 1958 году показал, что при возможности занимать и давать взаймы по безрисковой процентной ставке выбор портфеля инвестором не зависит от его отношения к риску (то есть лучший портфель из рисковых активов (точка М) будет лучшим для всех инвесторов при равенстве информации и возможностей формирования портфеля). Конкретное положение кривых безразличия не будет влиять на положение точки М. Для инвестора задача упростится нахождением точки R на линии LС.Положение этой точки будет зависеть от предпочтений инвестора: для инвестора А, негативно относящегося к риску, характерна большая доля инвестирования в безрисковые активы, и полученная доходность чуть превышает безрисковую доходность rf., инвестор Б ( их кривые безразличия изображены на рис. 29)более расположен к риску, его выбор -. точка Б с высоким значением доходности и большим стандартным отклонением (как оценкой риска). Рис. 29. Выбор инвесторов с различным отношением к риску

Это утверждение известно как теорема независимости: наилучший портфель независим от индивидуального отношения к риску инвесторов. Следовательно, инвесторам на рынке не требуется информация о всех ожидаемых значениях доходности, риске и корреляции дляпостроения эффективных портфелей. Если инвестор желает изменить риск, он будет двигаться по линии LС. Линия LС имеет принципиальное значение, так как описывает выбор рационального инвестора (который максимизирует доходность для данного риска или минимизирует риск по данной доходности). Так как предполагается, что все инвесторы рациональны, то линия LС описывает оптимальное соотношение риска и доходности всех инвесторов и всего рынка. Задача инвестора сводится к определению пропорции между вложением в рисковые и безрисковые ценные бумаги. доходность такого портфеля есть функция от доли вложения в рисковые активы rf. =f (w), rр.= w ( rт. ) + (1 — w) rf., где w — доля инвестирования в рисковые ценные бумаги, rт — доходность рыночного портфеля (составленного из всех рискованных ценных бумаг на рынке). По формуле (93) определяем w и так как σ f = 0, то σ p = σ m, то w = σ p/ σ m Подставив w в выражение ожидаемой доходности портфеля (90) и получаем: rр.= rf + (σ p/ σ m )( rт - rf ), (98) то есть доходность портфеля есть линейная функция от риска портфеля ( σ p); σ m, — риск (среднеквадратичное отклонение) рыночного портфеля. Наклон линии СМL показывает, какое количество процентов дополнительной доходности требуется для компенсации каждой дополнительной единицы риска портфеля: rр.= rf + {( rт - rf ) / σ m } σ p (99) Например, инвесторы ожидают следующее: rf = 10%, rт = 20%, σ m = 5%. Тогда наклон = ( rт - rf ) / σ m = (20%- 10%)/5% = 2. На каждую дополнительную единицу риска требуется компенсация в 2 единицы дополнительной доходности. Если стандартное отклонение портфеля равно 2%, то ожидаемая доходность портфеля составит 14% Если σ p = 3%, то ожидаемая доходность портфеля 16%. Для σ p = 4%ожидаемая доходность портфеля 18% и т. д. Получить большую компенсацию за риск портфеля инвестору не удастся. Предыдущее рассмотрение предполагало построение для каждого инвестиционного решения нового портфеля. Однако инвестор в конкретный момент времени не конструирует новый портфель (особенно для портфеля реальных активов, когда часть инвестиционных проектов уже реализуется, часть реализовалась, и рассматриваются новые проекты инвестирования). Инвестор редко начинает с нуля (для реальных активов это скорее исключение). Для финансового менеджера уже существует конкретный портфель и постоянно возникают возможности включения новых активов в него. Главным вопросом для инвестора будет оценка того, как включение актива в портфель будет влиять на риск портфеля. Популярное:

|

Последнее изменение этой страницы: 2017-03-09; Просмотров: 1639; Нарушение авторского права страницы

(97)

(97)