|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Информационное обеспечение менеджмента.Стр 1 из 10Следующая ⇒

Информационное обеспечение менеджмента. Успешность работы любого предприятия зависит от различных видов его обеспечения, а именно правового, информационного, кадрового, технического и информационного обеспечения. В этой системе ключевым является информационное обеспечение. Информационное обеспечение представляет собой совокупность информационных ресурсов и способов их организации, необходимых для решения управленческих процедур. К информационной базе предъявляются следующие требования: достоверность, своевременность, достаточность для проведения расчетов, точность и существенность. Все информационные ресурсы можно разделать на 5 групп: 1.Сведения регулятивно-правового хар-ра (указы през-а, законы). 2.Свед-я нормативно-справ-го характера (инстр-и, норм-ые акты). 3.Данные системы бухгалтерского учета (сведения, взятые из отчетности, формы 1, 2, 3, 4). 4.Статистические данные (направлены на оценку). 5.Несистемные данные (газеты, экономические журналы). Финансовая отчетность - это совокупность форм отчет-ти по данным фин-го учета, содерж-х обобщенную инфор-ю о финансовом положении предприятия и его изменениях в теч. отчетного периода. У финансовой отчетности предпр-я сущ-т различные пользователи: 1. внутренние: (управленческий персонал, использует отчетность для анализа, финансовой диагностики и обоснования управленческих решений; финансовый менеджер - должен знать, какую информацию получат внешние пользователи и как она повлияет на их решения; бухгалтерская служба, ведет учет, составляет отчетность, использует ее в работе). 2. внешние пользователи, могут быть 2-х видов: - пользователи, непосредственно заинтересованные в деятельности предприятия: собственники, кредиторы, хозяйственные партнеры, государство в лице налоговых органов, работники предприятия. - пользователи, косвенно заинтересованные в деятельности предприятия: используют отчетность, представляя интересы других сторон: аудиторские службы, консультанты по финансовым вопросам, статистические органы, пресса и др. Для финансового менеджера наибольший интерес представляют следующие формы отчетности: - форма № 1 (бухгалтерский баланс) – характеризует финансовое положение предприятия на определенную дату, содержит подробную характеристику ресурсов. Актив бухгалтерского баланса отражает инвестиционные решения, принятые ранее. Пассив бухгалтерского баланса отражает решения по выбору источников финансирования. - форма № 2 – отчет о прибылях и убытках - рассматривается в динамике, позволяет судить о прибыльности предприятия в целом. - форма № 4 – отчет о движении денежных средств – аналитическая оценка и осуществление контроля за состоянием платежно-расчетной дисц-ны. Форма № 4 составляется 1 раз в год. Главная цель анализа – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия. На данных бухгалтерской отчетности составляется система финансовых коэффициентов Система аналитических коэффициентов 1. Показатели имущ-го положения предпр-я (в активе баланса_ - Сумма хоз-х средств, наход-ся на балансе предпр-я =всего акт-в по балансу – собств-ые акции – задолж-ть учред-ей по взн-м в УК - Доля основных средств в валюте баланса. - Коэффициент износа = (Накопленная аммортизация) / (Первоначальная стоимость основных средств) Ликвидность и платежеспособность Ликвидность- способность активов трансформироваться в денежные средства в ходе производственно-технического процесса. - Коэффициент текущей ликвидности. Ктл = (оборотные средства) / (краткосрочные обязательства) - Коэффициент быстрой ликвидности. Кбл = (дебиторская задолженность + денежные средства) / (кратк-ые обязательства) - Коэффициент абсолютной ликвидности. Кал = (денежные сресдтва) / (краткосрочные финансовые обязательства) Финансовая устойчивость - Коэффициент концентрации собственного капитала = (Собственный капитал) / (Всего источников средств) - Коэфф-т финансовой независимости =(Долгосрочные обязательства)/(Собст-ный капитал+долгос-ые обязательства) - Коэффициент финансовой независимости = (Собственный капитал) / (Собственный капитал + долгосрочные обязательства) - Уровень финансового левериджа . Один из осн-х! = (Долгосрочные обязательства) / (Собственный капитал) Чем выше значения уровня финансового левериджа, тем выше риск фирмы и ниже ее резервный заемный потенциал. - Коэффициент обеспеченности процентов к уплате = (Прибыль до вычита налогов) / (Проценты к уплате), д.б. > 1 Показатели деловой активности Деловая активность - это совокупность условий, направленных на продвижения фирмы на рынках труда, продукции и капитала. - Коэфф-т обеспеченности запасами текущей деятельности Sd = St / Zp , где: Sd – коэфф-т обесп-ти запасами St - запасы сырья и матер-в на дату анализа Zp – ежед-ая потреб-ть в сырье и мат-х по плену - Оборачив-ть произв-х запасов в оборотах = (Себ-сть прод-ии, реализ-ой в отч-м преиоде) / (средние запасы сыръя и мат-ов в отч.периоде) - Оборачиваемость запасов в днях = (Однодневная себестоимость) / (Средние запасы сырья и материалов в отчетном периоде) - Обор-ть средств в расчетах (в оборотах) = (Выручка от продаж в отчет-м периоде) / (Средняя дебит-ая задолж-ть периода) - Оборачиваемость средств в расчетах (в днях) = (Средняя дебиторская задолженность периода) / (Однодневная выручка) - Продолжительность операционного цикла = Оборачиваемость запасов (в днях) + оборачиваемость средств в расчетах (в днях) Показатели прибыли и рентабельности Показатели рентабельности - это выраженные в %, относительные показатели. Рентаб-ть активов = (чистая прибыль + процент к уплате) / (совокупый объем активов) Рентабельность инвестиц-го капитала = (чистая прибыль+процент к уплате)/(совокупный объем финансов-краткосрочные инвстиции) Показатель рентаб-льности активов дает оценку эффективности вложения средств в активы данного предприятия. Показатель рентаб-ти капитала характ-т оценку эффект-ти взаимоот-ий м/у инвесторами и предпр-м и оценивает дох-ть долгос-го капитала. - Рентабельность собственного капитала = (Чистая прибыль) / (Процент к уплате)

Концепция и методический инструментарий оценки стоимости денег во времени. Концепция заключается в том, что стоимость денег с течением времени изменяется с учетом нормы прибыли на финансовом рынке, в качестве которой обычно выступает норма ссудного процента. Т.о., одна и та же сумма денег в разные периоды времени имеет разную стоимость. При этом стоимость денег в настоящее время всегда выше, чем в любом будущем периоде (из-за: инфляции; риска неполучения дохода при вложении капитала; особенностями денег, рассматриваемых как один из видов оборотных активов) Инфляция - обесценение денег. и денежная единица сегодня имеет большую стоимость, чем завтраÞ желание инвестировать ден.ср-ва с целью, как минимум, получить доход, покрывающий инфляционные потери. В любой фин.операции есть риск невозвращения инвест-х средств и (или) неполучения дохода, т.к. любой договор, по кот-у получение денег ожидается, м.б. не исполнен или исполнен не в полной мере. Ден-е средства-активÞ должны генерировать прибыльÞ сумма, предполаг-я к получ-ю в буд-м д.б. > суммы, вложен-й в настоящий момент. Концепция временной стоимости денег имеет принципиальное значение в связи с тем, что решения финансового характера предполагают оценку и сравнение денежных потоков, осуществляемых в разные временные периоды. Рассмотрим отдельные элементы методического инструментария стоимости денег. 1.1. Расчет простых процентов. Процент — это сумма дохода от предоставл-я капитала в долг или плата за пользов-е ссудным капиталом во всех его формах (кредитный процент, депозитный процент и пр.). Простой процент — это сумма дохода, которая начисляется к основной сумме капитала и может быть выплачена в каждом интервале начисления, но не участвует в дальнейших расчетах в качестве расчетной базы в последующих периодах. Начисление простых процентов применяется, как правило, при краткосрочных финансовых операциях. Наращение стоимости (компаундинг) — это процесс приведения настоящей стоимости денег к будущей путем присоединения к их первоначальной сумме начисленной суммы процентов. Будущая стоимость денег — сумма инвестированных в настоящий момент денежных средств, в которую они превратятся через определенный период времени с учетом процентной ставки. Дисконтирование стоимости — это процесс приведения будущей стоимости денег к настоящей путем изъятия из их будущей стоимости суммы соответствующих процентов, называемых дисконтом. При расчете суммы простого процента в процессе наращивания стоимости используется следующая формула: I = Р * n * i, где I — сумма процентов за установленный период времени в целом; Р — первоначальная (настоящая) стоимость денег; n — количество периодов, по которым осуществляется расчет процентных платежей; i — используемая процентная ставка, выраженная в долях единицы. Будущая стоимость вклада (S) определяется по формуле: S = P + I = P (l + n * i). Для расчета суммы дисконта (D) при начислении простого процента используется следующая формула: D = S — S / (1 + n * i) Настоящая стоимость денег (Р) определяется: P = S / (1 + n * i) Расчет сложных процентов Сложный процент — это сумма дохода, которая начисляется в каждом интервале и присоединяется к основной сумме капитала и участвует в качестве базы для начисления в последующих периодах. Начисление сложных процентов применяется, как правило, при долгосрочных финансовых операциях (например, инвестировании). При расчете суммы будущей стоимости (Sc) применяется формула: Sc = P * ( 1 + i)n. Соответственно, сумма сложного процента определяется: Ic = Sc — P, Где Ic — сумма сложных процентов за установленный период времени; Р — первоначальная стоимость денег; n — количество периодов, по которым осуществляется расчет процентных платежей; i — используемая процентная ставка, выраженная в долях единицы. Формулы расчета сложных процентов являются базовыми в финансовых вычислениях. Экономический смысл множителя (1 + i )n состоит в том, что он показывает, чему будет равен один рубль через n периодов при заданной процентной ставке i. Для упрощения процедуры расчетов разработаны специальные финансовые таблицы для расчета сложных процентов, которые позволяют определить будущую и настоящую стоимость денег. Настоящая стоимость денег (Рс) при начислении сложных процентов равна: Рс = Sc / (1 + i)n Сумма дисконта (Dc) определяется: D c = Sc — Рс. При расчете временной стоимости денег в условиях применения сложных процентов необходимо иметь в виду, что на результаты оценки влияет не только процентная ставка, но и число интервалов выплат в течение всего платежного периода, что приводит к тому, что в ряде случаев более выгодно инвестировать деньги под меньшую ставку, но с большим количеством выплат в течение платежного периода. Стимулирование менеджеров выгоднее и предпочтительнее полного контроля их действий. Помимо контроля менеджеров побуждают действовать в интересах акционеров следующие механизмы: 1) системы стимулирования на основе показателей результативности и эффективности деятельности предприятия в виде опционов на приобретение акций предприятия или, что более эффективно, в виде наградных пакетов акций; 2) непосредственное вмешательство акционеров путем вступления в контакт с руководством предприятия или внесения предложений, которые должны быть поставлены на голосование на ежегодных собраниях акционеров; 3) угроза увольнения, если его инициаторы наберут нужное число голосов акционеров; 4) угроза скупки контрольного пакета акций новым инвестором, который, как правило, сменяет руководство. Агентский конфликт «акционеры - кредиторы». Кредиторы имеют право на часть доходов предприятия в размере процентов и выплат в счет погашения основного долга, а также на активы предприятия в случае его банкротства. Но контроль за решениями, от которых зависят рентабельность и рисковость активов, осуществляют акционеры, действующие через менеджеров предприятия. Кредиторы ссужают средства под проценты, ставка которых, кроме прочего, зависит от: 1) рисковости имеющихся у предприятия активов; 2) ожидаемой рисковости будущих дополнительных активов; 3) существующей структуры капитала предприятия; 4) ожидаемых будущих решений, затрагивающих структуру капитала предприятия. Кредиторы определяют свои требования доходности, учитывая эти факторы. Акционеры, действующие через менеджеров, могут направить средства предприятия в сферу более рискованных проектов по сравнению с проектами предшествующих периодов и ожиданиями кредиторов. Тогда увеличение риска приведет к повышению требуемой доходности по долговым обязательствам предприятия и к снижению рыночной стоимости невыплаченного долга, т.е. к потерям кредиторов. Особенно ярко концепция альтернативных затрат проявляется при организации систем управленческого контроля. С одной стороны, любая система контроля стоит определенных денег, т.е. связана с затратами, которых, в принципе, можно избежать; с другой стороны, отсутствие систематизированного контроля может привести к гораздо большим потерям. Даже краткая характеристика рассмотренных концепций позволяет получить представление об их исключительной важности. Знание их сути и взаимосвязи необходимо для принятия обоснованных решений в отношении управления финансами компании.

Оборотные активы – это совокупность имуществ-х и финан-х ценностей, полностью потребляемых в теч.одного операц-го цикла или в теч.1 года. Основ.цель управления ими- определение их необходимого объема и структуры, а также оптимизация структуры финансирования. Оборотные средства – это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые, как минимум, однократно оборачиваются в течение года или одного производственного цикла, если последний превышает год. Финансовый цикл -период полного оборота денеж-х средств, инвестир-х в обор-ые средства, начиная с момента погашения кредит-ой задолж-ти за сырье и материалы, получ-ые на условиях отсрочки платежа, и заканчивая превращению дебит-й задолженности в денежные средства. Продол-ть финан.цикла: ПФЦ = ППЦ + ПОдз – Покз, ПФЦ – продолж-ть фин-го цикла денежного оборота, в днях; ППЦ – продолж-ть производ-го цикла предпр-я, в дн; ПОдз – сред-й период оборота текущ. деб-ой задолж-ти, в дн; ПОкз–сред-й период оборота текущ.кредит-й задолженности, в днях. Перед тем как принять управленческое решение, необходимо провести анализ обеспечения оборот-ми активами, цель его-опред-е уровня обеспеч-ти предпр-я оборот-ми активами и выявление резервов повышения эффект-ти их функц-я. Стадия –рассм-ся динамика состава обор-х активов предпр-я в разрезе основ-х их видов–запасов сырья, матер-в, полуф-в; запасов гот.продукции; текущей дебит.задолж-ти; остатков денеж-х активов и их эквив-в. Анализ состава обор-х акт-в по отд-м их видам позв-т оценить уров-нь их ликвид-ти. Стадия- изучается оборач-ть отд-х видов оборот-х активов и общей их суммы. Этот анализ проводится с использованием показателей – коэффициента оборач-ти и периода оборота оборотных активов. Устанав-ся общая продолж-ть и структура операционного, производственного и финансового циклов предприятия; исследуются основные факторы, определяющие продолжительность этих циклов. 4 стадия- опред-ся рентабельность оборотных активов, исследуются определяющие ее факторы. В процессе анализа используются коэффициент рентабельности оборотных активов, а также Модель Дюпона, которая применительно к этому виду активов имеет вид: Стадия- рассматр-ся состав основ-х источников финанс-я оборотных активов – динамика их суммы и удельного веса в общем объеме финансовых средств, инвестир-х в эти активы; опред-ся уровень финан-го риска, генерируемого сложившейся струк-й источников финанс-я обор-х активов. Выбор политики формирования оборотных активов предприятия – 3 подхода: Консервативный подход – предусм-т полное удовлетв-е текущей потреб-ти во всех их видах, обеспеч-ей норм-й ход операц-ой деят-ти, +созд-е резервов на случай непредвид-х сложностей. Умеренный подход – обеспеч-е полного удовлет-я текущей потреб-ти во всех их видах и создание нормальных страховых их размеров на случай наиболее типичных сбоев в ходе операц-й деят-ти предпр-я. Агрессивный подход - минимизации всех форм страховых резервов по отдельным видам этих активов. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности их использования. Управление денежными активам: анализ состояния, оптимизация среднего остатка, дифференциация в разрезе национальной и иностранной валюты, выбор эффективных форм регулирования среднего остатка, внутренний финансовый контроль денежных активов организации. Управл-е ден.активами - неотъемлемая часть функций общего управл-я обор-ми активами. Размер остатка ден-х активов определяет уровень его абсол-й платеж-ти, влияет на продолж-ть операц-го цикла, характ-т в определ-й мере его инвест-ые возмож-и. Операционный (или трансакционный) остаток ден.активов формир-ся с целью обеспеч-я тек-х платежей, связ-х с произв-но-комм-ой деят-ю предп-я (сырье, налоги, оплата труда, оплата сторон-м орган-м и др.). Основной вид остатка! Страховой (или резервный) остаток ден.активов- для страх-я риска несвоев-го поступл-я ден-х средств от операц-й деят-ти. На размер этого вида остатка ден-х активов в значит-ой мере влияет доступность получения предприятием краткосрочных финансовых кредитов. Компенсационный остаток ден.активов форм-ся в основном по треб-ю банка, осущест-го расчетное обслуж-е предпр-я и оказ-го ему др.виды финанс-х услуг – неснижаемая сумма, которую предпр-е должно постоянно хранить на своем расч.счете. Это одно из условия выдачи предприятию бланкового (необеспеченного) кредита и предоставления ему широкого спектра банковских услуг. Основн.цель фин.менедж-а в процессе управл-я ден.активами –обеспеч-е пост-ой платежесп-ти предпр-яÞ управл-е платежесп-ю (ликвидн-ю) Также важно – обеспеч-е эффект-го использования временно свободных денежных средств, а также сформированного инвестиционного их остатка. Ден.активы подраз-ся на элементы: • ден.активы в нац-ой валюте; • в иностр-ой валюте; • резервные ден.активы в форме высокол-х кратк-х фин-х влож-й. Политика управл-я ден.активами заключ-ся в оптимиз-и совокупного размера их остатка с целью обеспеч-я пост-й платежесп-ти и эффективного использования в процессе хранения. Миним-ая необходимая потреб-ть в ден.активах м.б.определена по формуле: ДАмин = ПРда / Ода , ДАмин – миним-я необходимая потребность в ден.активах; ПРда – предпол-ый объем платежных активов в отч-м периоде; Ода – оборачив-ть ден. активов в отчетном периоде. Расчет минимально необход-й потреб-ти в ден.активах для осущ-я текущей деят-ти м.б. осуществлен по формуле:

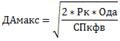

В соответ-ии с моделью Баумоля остатки ден.активов на предст-й период м.б.опред-ы в след.размерах: 1. Миним-ый остаток ден.активов приним-ся нулевым. Оптим-ый (он же максимальный) остаток рассчитывается по следующей формуле:

ДАмакс - оптимальный или максимальный остаток денежных активов в планируемом периоде; 3. Средний остаток денежных активов, который планируется как половина оптимального остатка. В соответствии с моделью Миллара-Орра остатки денежных активов на предстоящий период определяются в следующих размерах: 1. Миним-й остаток ден.активов приним-ся в размере миним-го их резерва в отчетном периоде (требования > 0). 2. Оптимальный остаток денежных активов:

Максимальный остаток денежных активов в соответствии с данной моделью принимается в трекратном размере ДАоптимального 3. Средний остаток денеж-х активов: ДАср = (ДАмин + ДАмакс) / 2 Дифференциация в разрезе ин.валюты (для пред-й, ведущих внешне-экон.деят-ть с целю выделения из общей суммы ДА необходимых валютных фондов) – с целью определения нижнего и верхнего предела средств на счете. 10. Управление финансированием оборотных активов: анализ состояния, выбор политики финансирования, оптимизация объема текущего финансирования, оптимизация структуры источников финансирования. Цель управления – оптимиз-я объема и состава фин.источ-ов формир-я ОА для обеспеч-я эфф-го использ-я собст-го капитала и фин.устойч-ти пред-я. Этапы управления финансир-м ОА : 1. Анализ состояния фин-я ОА в предш. периоде. – оценка достаточности фин. средств, влож. В ОА для удовл. тек. деят-ти. – сумма и уровень чистых ОА, их динамика (ЧОА- часть ОА, кот. сформир-на за счет СК и долгоср. ЗК). – оценка объема и уровня тек.финанс-я. – динамика уд. веса источников формирования ОА. 2. Выбор политики финансирования ОА пред-я. Типы политики: А ) Консервативный – за счет СК и долгоср. ЗК должны фин-ся пост. часть ОА и ½ переменной их части. Б) Умеренный – за счет СК и долгоср. ЗК фин-ся пост. часть ОА, а за счет краткоср. ЗК весь объем перем. их части. В) Агрессивный – за счет СК и долгоср. ЗК фин-ся лишь небольшая доля пост. их части, а за счет краткоср. ЗК – преимущ. доля пост. и вся переем. часть ОА. 3. Оптимизация объема тек. фин-я ОА.(текущих фин-х потреб-ей) с учетом формируемого финансового цикла предприятия. Позволяет выявить и минимизировать реальную потребность предприятия в финансировании оборотных активов за счет собственного капитала и привлекаемого финансового кредита (в долгоср-й или краткосрочной формах). 4. Оптимизация стр-ры источ-в фин-я: Группы источников: собственный капитал предприятия; долгосрочный финансовый кредит; краткосрочный финансовый кредит; товарный (коммерческий) кредит; минимальный размер текущих обязательств по расчетам. Выбор источников финанс-я обор-х активов опред-ся соотношением м/у уровнем использования капитала и уровнем риска финансовой устойчивости и платежеспособности организации. С учетом этих факторов и строится политика управления финансированием оборотных средств.

Концепция такой оценки исходит из того, что капитал, как один из важных факторов производства, имеет как и другие его факторы, определенную стоимость, формирующую уровень операционных и инвестиционных затрат предприятия. 1. Стоимость капитала предприятия служит мерой прибыльности операционной деятельности. Так как стоимость капитала характеризует часть прибыли, которая должна быть уплачена за использование сформированного или привлеченного нового капитала для обеспечения выпуска и реализации продукции, этот показатель выступает минимальной нормой формирования операционной прибыли предприятия, нижней границей при планировании ее размеров. 2. Показатель стоимости капитала используется как критериальный в процессе осуществления реального инвестирования. Прежде всего, уровень стоимости капитала конкретного предприятия выступает как дисконтная ставка, по которой сумма чистого денежного потока приводится к настоящей стоимости в процессе оценки эффективности отдельных реальных проектов. Кроме того, он служит базой сравнения с внутренней ставкой доходности по рассматриваемому инвестиционному проекту - если она ниже, чем показатель стоимости капитала предприятия, такой инвестиц-ый проект д.б. отвергнут. 3. Стоимость капитала предприятия служит базовым показателем формирования эффективности финансового инвестирования. Так как критерий этой эффективности задается самим предприятием, то при оценке прибыльности отдельных финансовых инструментов базой сравнения выступает показатель стоимости капитала. Этот показатель позволяет оценить не только реальную рыночную стоимость или доходность отдельных инструментов финансового инвестирования, но и сформировать наиболее эффективные направления и виды этого инвестирования на предварительной стадии формирования инвестиционного портфеля. Этот показатель служит мерой оценки прибыльности сформированного инвестиционного портфеля в целом. 4. Показатель стоимости капитала предприятия выступает критерием принятия управленческих решений относительно использования аренды (лизинга) или приобретения в собственность производственных основных средств. 5. Показатель стоимости капитала в разрезе отдельных его элементов используется в процессе управления структурой этого капитала на основе механизма финансового левериджа. Искусство использования финансового левериджа заключается в формировании наивысшего его дифференциала, одной из составляющих которого является стоимость заемного капитала. Минимизация этой составляющей обеспечивается в процессе оценки стоимости капитала, привлекаемого из разных заемных источников, и формирования соответствующей структуры источников его использования предприятием. Уровень стоимости капитала предприятия является важнейшим измерителем уровня рыночной стоимости этого предприятия. Снижение уровня стоимости капитала приводит к соответствующему возрастанию рыночной стоимости предприятия и наоборот. 6. Показатель стоимости капитала является критерием оценки и формирования соответствующего типа политики финансирования предприятием своих активов (в первую очередь — оборотных). Исходя из реальной стоимости используемого капитала и оценки предстоящего ее изменения предприятие формирует агрессивный, умеренный (компромиссный) или консервативный тип политики финан-я активов. 7. Принцип предварительной поэлементной оценки стоимости капитала. Так как используемый капитал предприятия состоит из неоднородных элементов (прежде всего — собственного и заемного их видов, а внутри них — по источникам формирования), в процессе оценки его необходимо разложить на отдельные составляющие элементы, каждый из которых должен быть объектом осуществления оценочных расчетов (методы поэлементной оценки стоимости капитала рассматриваются далее). 8. Принцип обобщающей оценки стоимости капитала. Поэлементная оценка стоимости капитала служит предпосылкой для обобщающего расчета этого показателя. Таким обобщающим показателем является средневзвешенная стоимость капитала. Важность оценки стоимости капитала при управлении формированием прибыли в процессе осуществления финансовой деятельности определяет необходимость корректного расчета этого показателя на всех этапах развития предприятия. Процесс оценки стоимости капитала базируется на следующих основных принципах: 1. Принцип сопоставимости оценки стоимости собственного и заемного капитала. Для обеспечения сопоставимости и корректности расчетов средневзвешенной стоимости капитала, сумма соответственной его части должна быть выражена в текущей рыночной оценке. 2. Принцип динамической оценки стоимости капитала. Факторы, влияющие на показатель средневзвешенной стоимости капитала, весьма динамичны, поэтому с изменением стоимости отдельных элементов капитала должны вноситься коррективы и в средневзвешенное его значение. 3. Принцип взаимосвязи оценки текущей и предстоящей средневзвешенной стоимости капитала предприятия. Такая взаимосвязь обеспечивается использованием показателя предельной стоимости капитала. Он характеризует прирост средневзвешенной стоимости капитала к сумме каждой новой его единицы, дополнительно привлекаемой предприятием. Такая динамика показателя предельной стоимости капитала должна быть обязательно учтена в процессе управления финансовой деятельностью предприятия. 4. Принцип определения границы эффективного использования дополнительно привлекаемого капитала. Оценка стоимости капитала должна быть завершена выработкой критериального показателя эффективности его дополнительного привлечения. Таким критериальным показателем является предельная эффективность капитала. Этот показатель характеризует соотношение прироста уровня прибыльности дополнительно привлекаемого капитала и прироста средневзвешенной стоимости капитала. Привлечение доп. капитала предприятия как за счет собственных, так и за счет заемных источников имеет на каждом этапе развития предприятия свои экономические пределы и, как правило, связано с возрастанием средневзвешенной его стоимости. Так, привлечение собственного капитала за счет прибыли ограничено общими ее размерами; увеличение объема эмиссии акций и облигаций сверх точки насыщения рынка возможно лишь при более высоком размере выплачиваемых дивидендов или купонного дохода; привлечение доп. банковского кредита в связи с ростом финансового риска для кредиторов (из-за снижения уровня финансовой устойч-ти предприятия) может осуществляться лишь на условиях возрастания ставки процента за кредит и т.п. Информационное обеспечение менеджмента. Успешность работы любого предприятия зависит от различных видов его обеспечения, а именно правового, информационного, кадрового, технического и информационного обеспечения. В этой системе ключевым является информационное обеспечение. Информационное обеспечение представляет собой совокупность информационных ресурсов и способов их организации, необходимых для решения управленческих процедур. К информационной базе предъявляются следующие требования: достоверность, своевременность, достаточность для проведения расчетов, точность и существенность. Все информационные ресурсы можно разделать на 5 групп: 1.Сведения регулятивно-правового хар-ра (указы през-а, законы). 2.Свед-я нормативно-справ-го характера (инстр-и, норм-ые акты). 3.Данные системы бухгалтерского учета (сведения, взятые из отчетности, формы 1, 2, 3, 4). 4.Статистические данные (направлены на оценку). 5.Несистемные данные (газеты, экономические журналы). Финансовая отчетность - это совокупность форм отчет-ти по данным фин-го учета, содерж-х обобщенную инфор-ю о финансовом положении предприятия и его изменениях в теч. отчетного периода. У финансовой отчетности предпр-я сущ-т различные пользователи: 1. внутренние: (управленческий персонал, использует отчетность для анализа, финансовой диагностики и обоснования управленческих решений; финансовый менеджер - должен знать, какую информацию получат внешние пользователи и как она повлияет на их решения; бухгалтерская служба, ведет учет, составляет отчетность, использует ее в работе). 2. внешние пользователи, могут быть 2-х видов: - пользователи, непосредственно заинтересованные в деятельности предприятия: собственники, кредиторы, хозяйственные партнеры, государство в лице налоговых органов, работники предприятия. - пользователи, косвенно заинтересованные в деятельности предприятия: используют отчетность, представляя интересы других сторон: аудиторские службы, консультанты по финансовым вопросам, статистические органы, пресса и др. Для финансового менеджера наибольший интерес представляют следующие формы отчетности: - форма № 1 (бухгалтерский баланс) – характеризует финансовое положение предприятия на определенную дату, содержит подробную характеристику ресурсов. Актив бухгалтерского баланса отражает инвестиционные решения, принятые ранее. Пассив бухгалтерского баланса отражает решения по выбору источников финансирования. - форма № 2 – отчет о прибылях и убытках - рассматривается в динамике, позволяет судить о прибыльности предприятия в целом. - форма № 4 – отчет о движении денежных средств – аналитическая оценка и осуществление контроля за состоянием платежно-расчетной дисц-ны. Форма № 4 составляется 1 раз в год. Главная цель анализа – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия. На данных бухгалтерской отчетности составляется система финансовых коэффициентов |

Последнее изменение этой страницы: 2017-03-14; Просмотров: 395; Нарушение авторского права страницы