|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Тема: «Основы организации финансов предприятий». ⇐ ПредыдущаяСтр 6 из 6

Финансы предприятия – система денежных отношений в процессе кругооборота капитала фирмы. Для производственного предприятия: Д-Т-пр-во-Т1-ДЗ-Д1 и заново 1. Снабжение: Д – денежное выражение затрат Т – товар (факторы производства) 2. Производство: Пр-во; Т1 – изменение натурально-вещественных форм, ГП 3. Реализация: (1 способ) – товарный кредит ДЗ- дебиторская задолженность Д1 – выручка. Для торговли: Д-Т-Д1 Для банка: Д-Д1 Данные 3 стадии называют «ограничивающими» процессами, каждый из которых может включать «узкие» звенья и задача экономиста заключается в «расшивке», т. е. в ликвидации с минимальными затратами.

Общая задача – обеспечить непрерывность и высокую скорость кругооборота и низкие затраты. Оборотные средства предприятия: состав, структура, принципы управления. Об. Ср-ва – мобильная часть активов, которые единожды и полностью переносят свою стоимость на готовый продукт, меняя при этом свою натурально-вещественную форму. Включают: 1. Оборотные производственные фонды: сырье, материалы, полуфабрикаты, тара, топливо, запчасти (Т). Цель – обеспечить непрерывность производственного процесса. 2. Фонды обращения (Т1 и ДЗ) – ГП, деньги, ДЗ, ЦБ. Цель – обеспечить предприятие ресурсами. 3. Оборотные средств и капитал – в широком смысле одно и то же, в узком – разные вещи. Средства – имеют натурально-вещественную оценку, а капитал – только стоимостную. Оборотные – актив, капитал – а) источники (пассив), б) оборотные средства (актив). От этой связи зависит вся текущая деятельность а и б. 1. Агрессивный тип – предприятие берет кредиты. 2. Консервативная – работает на собственных средствах (в основном). 3. Умеренный – золотая середина. Рекомендуемая 50 на 50. Принципы управления отдельными элементами 1. Материальные запасы С одной стороны, они необходимы, т.к. обеспечивают непрерывность производственного процесса, но с другой стороны требуют затрат на: Ø На хранение Ø Склад Ø Омертвление капитала Материальные запасы должны быть оптимальны (=min), но min, не равен нулю (См. формулу Харисона 1913г) 2. Сбытовые запасы. С одной стороны требуют затрат, «+» - клиент может забрать товар, растет выручка. «-» клиент уходит. 3. Дебиторская задолженность. Товар с отсроченной оплатой – возникает задолженность. С одной стороны «+» - приток капиталов, рост выручки «-» - риски; омертвляется капитал, нужно брать кредит, а то % 4. Деньги на расчетном счете «ликвидная подушка» «+» - должны быть, та как обеспечивают ликвидность предприятия ( способность платить по долгам) «-» - омертвляется капитал, растет упущенная выгода, деньги не приносят доход. Деньги: Ø Угроза неликвидности, возрастает потеря выручки, деньги должны колебаться в определённом коридоре. 5. Ценные бумаги. «+» Обеспечивают доход. «-» кредитный риск. Таким образом каждый элемент оборотных средств должен быть оптимальным по критерию минимальных затрат на тот элемент. Принципы управления оборотными средствами в целом. 1. Ускорение оборота капитала (Нужны затраты, а их надо снижать). 2. Контроль за затратами и потерями на каждой стадии кругооборота. 3. Непрерывность кругооборота 4. Ликвидность фирмы. 5. Обеспечение рентабельности.

Источники финансирования и кредитования.

Финансирование - за счет собственных средств. Кредитование – за счет заемного (платность, возвратность). Классический лизинг.

Поставщик Банк Оплата объекта(3) платеж по кредиту (7) Объект (4) Кредит(2) Лизинг (плат 16) Лизинго – плательщик объект передают в лизинг(5) Лизингодатель

Заявка на объект.(1)

Лизингополучатель в РФ – ИП, Юр. Лица. Лизинг – форма кредитования основных средств. Возвратный лизинг. Возврат ОС (8)

Кредитор горящий долг (1) завод продажа ОС (2) Фирма Деньги (4) Деньги (3)

Договор. Финн. Лизинг. (5)

Оборудование в лизинг(6)

Лизинговый платёж (7) Цель: погасить долги Горящий долг – тот долг, который не может быть погашен и ведёт к банкротству. Форма кредитования предприятия под залог его же основных фондов, замены которой не происходит - возвратный лизинг. Факторинг – скупка долгосрочных деб. Затраты: Ø Ускорение оборота капитала Ø Продажа сомнит.зад – ти (нереальной по взысканию)

Модели управления запасами Первые две – простейшие, работают в условиях стабильного спроса. 1) Фиксированный интервал времени 2) Фиксированный размер партии При изменчивом спросе 3) Max-min: выше макс. – нельзя – дорого; ниже мин. – неустойчивая (срыв производства) 4) Фиксированное пополнение запаса до макс. Уровня

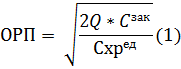

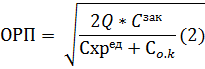

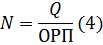

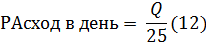

ОРП – оптимальный размер партии (сколько нужно заказать у поставщика) o (1)формула Уинсона o (2)видоизменённая формула (1) o Со.к. – стоимость омертвления капитала; упущенная выгода o Цед. – цена единицы o N – количество партий o Сзак. – стоимость заказа в партии o Q – потребность в товаре o Схр.ед. – стоимость хранения единицы товара. o Звнутр – складские затраты o Звнеш – сколько денег заплатить потавщику. o ПЗ – полные затраты Интервальные поставки – время между двумя смежными поставками. Ø Спрос Ø Финансовая возможность Ø Квоты поставщика Расход в день – сколько в день продается товара или закупают в производство. Дефицит – надо покрыть, чтобы удержать клиентов «-» - нет, так как покрытие требует новых затрат. Ср. запас – неснижаемый остаток на складе.

|

Последнее изменение этой страницы: 2017-03-13; Просмотров: 272; Нарушение авторского права страницы