|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Сущность финансов как экономической категории в условиях развития рыночных отношений.Стр 1 из 9Следующая ⇒

Сущность финансов как экономической категории в условиях развития рыночных отношений. Финансы являются экономической категорией, отражающей отношения товарно-денежного хозяйства. Изначально понятие «финансы» рассматривалось только в плоскости формирования, а в дальнейшем и использования денежных фондов для удовлетворения государственных нужд. Позднее эта экономическая категория получила название «публичные финансы», которые в настоящее время включают в себя государственные и местные финансы (финансы органов местного самоуправления). Для публичных финансов характерными признаками являются: • денежный характер отношений; • безвозмездный и безвозвратный характер платежей хозяйствующими субъектами и населением в государственные и местные бюджеты, а также во внебюджетные фонды; • принудительная со стороны государственных органов и органов местного самоуправления форма денежных отношений с хозяйствующими субъектами и населением; • отношения перераспределения уже распределенного совокупного общественного продукта в его денежной форме. Отличительным признаком финансовых отношений является и то, что процесс перераспределения совокупного общественного продукта сопровождается созданием различных фондов денежных средств, имеющих целевое назначение. Фонды денежных средств, создаваемые на уровне государства, органов местного самоуправления, называются централизованными фондами (общественными), а денежные фонды, создаваемые на уровне хозяйствующих субъектов, домохозяйств, - децентрализованными.

Характерными признаками финансов являются: · денежные отношения (носят денежный характер); · распределительный характер отношений; · относительно «безвозвратный характер» (односторонний характер движения); · создание общественных фондов денежн. средств, фондов субъектов хозяйствования (централиз. и децентрализ. фондов); В результате распределения у всех участников процесса воспроизводства формируются источники денежных средств, как за счет собственных доходов и накоплений, так и за счет различного рода поступлений, т.е. финансовые ресурсы. Финансовые ресурсы обеспечивают функционирование субъектов финансовых отношений, используются для целей потребления и накопления. Финансы - это совокупность денежных отношений по поводу распределения стоимости валового внутреннего продукта, доходов от внешнеэкономической деятельности и части национального богатства, в результате которого формируются денежные доходы, поступления и накопления у отдельных субъектов хозяйствования, государства, используемые в дальнейшем для решения экономических и социальных задач. Финансы – это денежные отношения по формированию и использованию денежных фондов государства, необходимых ему для выполнения своих функций.

Функции финансов, их проявление и развитие в условиях рыночной экономики. Финансы - это совокупность денежных отношений по поводу распределения стоимости валового внутреннего продукта, доходов от внешнеэкономической деятельности и части национального богатства, в результате которого формируются денежные доходы, поступления и накопления у отдельных субъектов хозяйствования, государства, используемые в дальнейшем для решения экономических и социальных задач. Финансы – это денежные отношения по формированию и использованию денежных фондов государства, необходимых ему для выполнения своих функций.

Специфическое общественное назначение финансов состоит в том, чтобы распределять и перераспределять стоимость ВВП между разными субъектами хозяйствования и направлениями целевого использования. Сущность финансов как особой сферы распределительных отношений проявляется, прежде всего, с помощью распределительной функции. Именно через эту функцию реализуется общественное назначение финансов - обеспечение каждого субъекта хозяйствования необходимыми ему финансовыми ресурсами, используемыми в форме денежных фондов специального целевого назначения. Объектами действия распределительной функции финансов выступают стоимость валового общественного продукта (в ее денежной форме), а также часть национального богатства (принявшая денежную форму). Именно с помощью этой функции осуществляется первичное распределение вновь созданной стоимости и формирование на ее основе первичных доходов. Субъектами при финансовом методе распределения выступают государство, юридические и физические лица, являющиеся участниками воспроизводственного процесса, в распоряжении которых формируются фонды целевого назначения. В процессе перераспределения также формируется ряд денежных источников средств предприятия, имеющих характер фондов (уставный капитал; целевое финансирование и поступления из бюджета; целевое финансирование и поступления из отраслевых и межотраслевых внебюджетных фондов) На основе данной функции обеспечиваются также общегосударственные потребности, формируются ресурсы для содержания и развития непроизводственной сферы, осуществляется внутриотраслевое, межотраслевое и межтерриториальное перераспределение национального дохода. Основу контрольной функции финансов составляет движение финансовых ресурсов, происходящее как в фондовой, так и в нефондовой формах. Финансы выступают универсальным орудием контроля со стороны общества за производством, распределением и обращением совокупного общественного продукта. Благодаря контрольной функции финансов, ее «сигналам» общество знает о том, как складываются пропорции в распределении денежных средств, насколько своевременно финансовые ресурсы поступают в распоряжение разных субъектов хозяйствования, экономно и эффективно ли они ими используются и т.д. Контрольная функция действует не изолированно, а в тесном единстве с распределительной. Одновременное действие обеих функций позволяет полностью проявиться экономической сущности финансов. В распределительной и контрольной функциях находят отражение две неразрывно связанные стороны финансовых отношений. Только в их единстве и тесном взаимодействии финансы могут проявить себя в качестве категории стоимостного распределения.

Бюджетное устройство России. Понятие бюджетного финансирования, его принципы и формы.

Определение Предоставленное в безвозвратном порядке денежное обеспечение, выделение (ассигнование) денежных средств, из государственного ( местного ) бюджета на расходы, связанные с осуществлением государственных заказов, выполнением государственных программ, содержанием государственных организаций. Комментарий Бюджетное финансирование осуществляется в форме выделения денежных средств ( бюджетных ассигнований ) по определенному назначению для достижения общегосударственных целей или для покрытия расходов отраслей, предприятий, организаций, находящихся на полном либо частичном государственном денежном обеспечении. Например, за счет средств государственного и местного бюджетов осуществляется содержание государственного аппарата, органов управления, армии, милиции, полиции, суда, частично организаций, учреждений науки, культуры, образования, здравоохранения, обороны. Система бюджетного финансирования включает механизм предоставления бюджетных средств распорядителям ассигнований и проведение финансового контроля за целевым, экономным и эффективным использованием денежных средств. Важное значение в системе бюджетного финансирования имеют установленные принципы предоставления бюджетных средств и расходования полученных бюджетных ассигнований. Принципы бюджетного финансирования, используемые в современной практике, можно подразделить на общие, касающиеся всех получателей бюджетных средств, и частные, определяющие порядок предоставления бюджетных ассигнований предприятиям и учреждениям в зависимости от организации их деятельности и метода ведения хозяйства. К первой группе относятся такие принципы, как целевой характер предоставления бюджетных средств, финансирование в соответствии с утвержденными нормами и фактически достигнутыми производственными и сетевыми показателями, учет использования ранее отпущенных бюджетных ассигнований. Ко второй - принципы, различающиеся в зависимости от того, кому и на какие цели предоставляются бюджетные средства. Заемщиками федеральных бюджетных средств могут выступать российские предприятия и организации, являющиеся юридическими лицами (за исключением предприятий с иностранными инвестициями ), а также органы исполнительной власти субъектов Федерации. При предоставлении бюджетных средств на возвратной основе может использоваться вексельная форма оформления задолженности. За несвоевременный возврат бюджетных средств, а также за просрочку уплаты процентов взимается штраф в размере двойной действующей учетной ставки Центрального банка РФ.

Внебюджетные фонды - один из методов перераспределения национального дохода органов власти в пользу определенных социальных групп населения. Государство мобилизует в фонды часть доходов населения для финансирования своих мероприятий. Внебюджетные фонды решают две важные задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населения. Они помогают решать стоящие перед экономикой задачи обеспечения подъема производства, преодоления временной стагнации и неустойчивости кризисных явлений. Внебюджетные фонды имеют ряд особенностей и преимуществ: - у органов государственной власти появляются дополнительные средства для вмешательства в хозяйственную жизнь и финансовой поддержке предпринимательства, особенно в условиях нестабильной экономики; - строго целевое использование средств этих фондов обеспечивает более эффективный контроль, так как их автономность от бюджета и предназначение (решение новых важных задач) требует особого внимания со стороны государства; - возможность использования для покрытия бюджетного дефицита при определенных условиях - наличии активного сальдо. Бюджет, утверждаемый в виде Закона, предполагает парламентский контроль; внебюджетные фонды не подлежат непосредственному контролю со стороны законодательных органов, в том числе в части строгого соответствия сумм расходования средств ранее утвержденным показателям. Это повышает оперативность реагирования внебюджетных фондов на экономическую обстановку. Материальным источником внебюджетных фондов является национальный доход. Преобладающая часть фондов создается в процессе перераспределения национального дохода. Основные методы мобилизации национального дохода в процессе его перераспределения при формировании фондов - специальные налоги и сборы, средства из бюджета и займы. ПОНЯТИЕ И РОЛЬ ФИН. РЫНКА Финансовый рынок — это особая форма денежных операций, где объектом купли - продажи выступают свободные денежные средства субъектов хозяйствования, государства и населения. Причем предоставление этих средств производится на основе выпуска и обращения различных видов ценных бумаг.Участники финансового рынка: Сберегатели – юр. и физ. лица накапливающие денежные средства в связи с тем, что расходы меньше накопленных средств, сосредоточенных на руках в виде наличности или на счетах в банках (население, предприятия и государство). Инвесторы – субъекты хозяйствования (органы государственного управления, направляющие денежные средства на покрытие срочных и длительных потребностей). Эмитенты - юридические лица, которые могут выпускать ценные бумаги. С помощью финансового рынка денежные накопления сберегателей привлекаются для инвестирования затрат на развитие производства, осуществление государственных и региональных целевых программ и других нужд. Объективной предпосылкой является несовпадение потребностей в финансовых ресурсах у субъектов хозяйствования с наличием источников финансовых ресурсов. Функциональное назначение финансового рынка - осуществление аккумуляции и перераспределения денежных средств в целях обеспечения необходимыми финансовыми ресурсами субъектов хозяйствования и государственных органов. Финансовый рынок способствует развитию экономики, осуществлению материально - финансовой сбалансированности по общему объему и по структуре общественного производства. С его помощью развиваются предприятия и отрасли, которые обеспечивают инвесторам максимальную прибыль на вложенный капитал. Способствует реальному осуществлению научно-технического прогресса. Финансовый рынок позволяет цивилизованным образом покрыть дефицит государственного бюджета, для чего государство выпускает ценные бумаги и продает их. Закон денежного обращения 1. Закон ден-го обращения На основании закономерности товарн. обращения был сформулирован Карлом Марксом закон ден-го обращения:

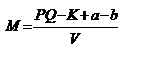

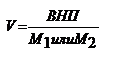

M – масса денег необходимых для обращения. PQ- сумма цен реализ-х тов-в и услуг К – сумма цен тов-в проданных в кредит a – поступившие платежи b – взаимопогашающиеся платежи V – скорость оборота одноименной ден. ед-цы. Кол-во денег необх. для обращения измен-ся прямо пропорционально сумме цен, реал-х тов-в, тов-в проданных в кредит, а также размеров поступивших платежей, не включают взаимопогашающиеся обяз-ва и обратно пропорциональны скорости обращения денег. Ден. масса – представляет собой объем покупательных и платежных средств, хоз. оборотов принадлежащих юр. и физ. лицам, а также гос-ву. Ден. агрегат – это показатель объема и структуры ден. Массы соотв. Группировке ликвидных активов. Дл я анализа колич-х изменений ден-го обращения на опр. дату и за опр. период, а также для разр-ки мероприятий по регул-ю темпов роста и объема ден-ой массы в эк-ке развитых стран используют след. ден. агрегаты: М1 – включает в себя наличн. деньги в обращении: банкноты, мет. монеты, казначейские билеты и ср-ва на тек. банк. счетах. М2 – содержит агрегат М1 + срочные сберег. вклады в коммерч, банкакх (до 4х лет). М3 – содержит агрегат М2 + сбер. вклады в специализир. кредитных учреждениях. М4 – М3 + депозит. сертификаты крупн. коммерч. банков. В РФ для расчета совокупн. ден. массы применяют агрегаты: М0 – наличные деньги в обращение. М1 – М0 + средства предпр. на р/с, текущих спец. счетах банков, депозита населения в сбер. банках. М2 – М1+ срочные депозиты населения в сбербанках М3 – М2+ сертификаты, а также облигации гос. займов. Рассчит-ся два показателя скорости оборота денег: 1. Показатель скорости обращения денег в кругообороте дохода:

2. Показатель оборачиваемости денег в платежном обороте:

25. Закон денежного обращения. Количество денег, необходимое для выполнения ими своих функций, устанавливается экономическим законом денежного обращения, открытым К. Марксом. Закон денежного обращенияопределяет: масса денег для обращения прямо пропорциональна количеству проданных на рынке товаров и услуг (связь прямая), а также уровню цен товаров и тарифов (связь прямая) и обратно пропорциональна скорости обращения денег (связь обратная). Все факторы определяются условиями производства. Чем больше развито общественное разделение труда, тем больше объем продаваемых товаров и услуг на рынке; чем выше уровень производительности труда, тем ниже стоимость товаров и услуг, а также цены. С появлением и развитием кредитных отношений возникает функция денег как средства платежа, товары продаются в кредит под долговые обязательства. Кредит приводит к сокращению общего количества денег в обращении, поскольку определенная часть долговых обязательств взаимно погашается. Закон, определяющий количество денег в обращении с учетом двух функций -- средства обращения и средства платежа, несколько видоизменяется и приобретает следующую форму:

При функционировании действительных денег (золотых) их количество поддерживалось на необходимом уровне стихийно, так как регулятором выступала функция сокровища. Соотношение между массой товара и массой денег поддерживалось относительно точное. Это обеспечивало устойчивость денежного обращения При отсутствии золотого стандарта стал действовать закон бумажно-денежного обращения, в соответствии с которым количество знаков стоимости приравнивалось к оценочному количеству золотых денег, потребных для обращения. При таком положении стабильность денег пошатнулась, стало возможными обесценение. Меройстоимоститовараиуслугстал денежный капитал, измеряющий стоимость не на рынке при обмене (как было раньше), а в процессе производства — товара к товару. Всякий товар, обмениваясь на неразменные кредитные деньги, выражает свою стоимость через приравнения его ко множеству товаров. В связи с этим товарная сделка, оцененная в определенной сумме неразменных кредитных денег, должна обеспечить предпринимателю такое количество потребительной стоимости, которое позволит ему после реализации потребительной стоимости начать новый производственный цикл. В силу этого деньги приобретают способность всеобщего эквивалента. Хотя стихийный регулятор общей величины денег при господстве знаков стоимости отсутствует, эта роль регулирования денежного обращения переходит к государству. Неразменные кредитные деньги, приобретая черты бумажных денег, вводятся государственной властью, которая наделяет их принудительным курсом. Их эмиссия без учета стоимости произведенных товаров и оказанных услуг в стране неизбежно вызовет их излишек и в конечном счете приведет к обесценению. В связи с этим большое значение приобретает вопрос о необходимости определения требуемого количества денег для обращения. Согласно классической теории Л. Маршалла и И. Фишера, количество денегопределяется зависимостью уровня цен от денежной массы:

Из формулы количество денег, необходимое для обращения определенной массы товаров, равно: M= а цена товара P= Уровень цен изменяется пропорционально изменению массы денег в обращении. Росту денежной массы способствует денежный мультипликатор(от лат. multiplicator — умножающий), возникающий с развитием кредитной системы (в условиях двух и более уровней). Суть его в том, что денежная масса в обороте увеличивается в результате расширения кредитных операций банков со своими клиентами за счет получения средств из централизованного резерва Банка России, образованного из обязательных отчислений банков. Теоретически коэффициент мультипликации равен величине обратной ставки обязательных резервов, установленной Банком России для банков страны. Он рассчитывается за определенный период времени, обычно за год, и характеризует, насколько увеличится денежная масса в обороте за этот период. Банк России, управляя денежным мультипликатором, осуществляет денежно-кредитное регулирование в стране.

ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ Безналичные расчеты производятся с помощью банков и других кредитных организаций посредством таких документов, как: 1) платежное поручение. Письменное распоряжение обслуживающему банку о перечислении определенной суммы с его счета на счет получателя средств составляется плательщиком на специальном бланке и содержит реквизиты. Этот бланк представляется в банк в четырех экземплярах: первый экземпляр остается в банке плательщика и используется для списания средств с его счета, на основании второго экземпляра платеж зачисляется банком получателя на счет получателя, а третий экземпляр передается ему как приложение к выписке с его счета, четвертый экземпляр поручения возвращается плательщику с отметкой банка о приеме поручения к исполнению, срок действия платежного поручения 10 дней; 2) инкассо (если инициатором расчетов становится поставщик); 3) платежное требование-поручение — упрощенная разновидность инкассо, выписываемая поставщиком после отгрузки товара в трех экземплярах и вместе с отгрузочными документами направляемая в банк покупателя, который передает все экземпляры требования- поручения плательщику, а отгрузочные документы оставляет у себя; плательщику даются 3 дня для принятия решения — платить или не платить. Вместе с сообщением о принятом решении плательщик обязан вернуть в банк требование-поручение; __

30.Сущность кредита. Кредит происходит от латинского " kreditum" (ссуда, долг). В то же время " kreditum" переводится как " верую", " доверяю". В широком смысле слова — и с юридической, и с экономической точек зрения — кредит — это сделка, договор между юридическими или физическими лицами о займе, или ссуде. Один из партнеров(ссудодатель, кредитор) предоставляет другому (ссудополучателю, заемщику) деньги (иногда имущество) на определенный срок с условием возврата эквивалентной стоимости, как правило, с оплатой этой услуги в виде процента. При кредите появляется договор займа, или ссуды (понятия займа и ссуды можно использовать как синонимы). В современных условиях все ссуды оформляются в виде денежного кредита, и кредитные отношения являются частью всех денежных отношений. Главное, что отличает денежную ссуду от всех других форм денежных отношений, — это возвратное движение стоимости. В кредите находят выражение производственные отношения, когда хозяйствующие субъекты, государство, организации или отдельные граждане передают друг другу стоимость на условиях возвратности во временное пользование. Под кредитными отношениями подразумеваются все денежные отношения, связанные с предоставлением и возвратом ссуд, организацией денежных расчетов, эмиссией наличных денежных знаков, кредитованием инвестиций, использованием государственного кредита, совершением страховых операций (частично) и т.д. Деньги выступают как средство платежа всюду, где присутствует кредит. Даже когда заемщик получает, например, семенную ссуду, она оформляется в форме денежного кредита. Следовательно, кредит — особая форма движения денег. Это категория рыночная. Рынок должен обслуживаться особым фондом денежных средств (назовем его ссудным фондом общества), которые могут предоставляться экономическим субъектом на условиях возвратности. Формой движения ссудного фонда и является кредит. Кредит обслуживает движение капитала и постоянное движение разутых общественных фондов. Благодаря кредиту в хозяйстве, производительно используются средства, высвобождаемые в ходе работы предприятий, в процессе выполнения государственного бюджета, а также сбережения отдельных граждан и ресурсы банков. Как появляются средства, которые можно использовать в качестве заемных ресурсов для удовлетворения нужд товаропроизводителей и государства? Свободные денежные средства образуются в процессе хозяйственной деятельности предприятий. Получив выручку от реализованной продукции, предприятие постепенно, частями тратит ее на покупку сырья, топлива, материалов, часть полученной прибыли оно тоже использует не сразу, а спустя некоторое время после ее поступления. В итоге образуются временно свободные денежные средства на счетах предприятий в банках. Временное высвобождение средств происходит также и в результате того, что стоимость основных фондов переносится на произведенные товары по частям и возвращается к предприятиям в денежной форме. Расходуются эти средства постепенно, в связи с чем образуются свободные денежные ресурсы в виде неиспользованных амортизационных фондов. Заработная плата рабочим и служащим обычно выплачивается два раза в месяц, а поступление денег за проданную продукцию происходит чаще, что тоже обеспечивает на определенные сроки высвобождение денежных средств. Поступление денежных средств в бюджет и их расходование не всегда совпадают во времени, поэтому на какой-то период образуются свободные остатки денежных средств. Денежные сбережения возникают у населения в связи с превышением доходов над текущими расходами. Храня средства на счетах, население передает их во временное пользование банкам, которые используют эти средства как ресурсы для кредитования. Функции кредита.При рассмотрении функций кредита следует учитывать отличие их от роли кредита. Если функция — есть проявление сущности, выражение общественного назначения кредита, то через роль раскрываются результаты его использования на основе выполняемых функций. Но несмотря на различие понятий функций и роли, они взаимосвязаны. Посредством использования функций кредита экономические субъекты и общество в целом добиваются эффективности производства, ускорения обращения и роста доходов. В силу этого выяснение функций кредита имеет большое практическое значение для обеспечения таких условий, при которых они проявлялись бы наиболее эффективно. Сущность кредита выступает в его трех функциях: 1) распределения на возвратной основе денежных средств(распределительная функция); 2) создания кредитных средств обращения и замещения наличных денег (эмиссионная функция); 3) осуществления контроля за эффективностью деятельности экономических субъектов (контрольная функция). Распределительная функция кредита обнаруживается как при аккумуляции средств, так и при их размещении, т.е. посредством кредита происходит распределение денежных средств на возвратной основе. Эта функция четко проявляется в процессе предоставления на время средств предприятиям и организациям (так же, как сбережений населения) для удовлетворения их потребностей в денежных ресурсах. Таким образом, хозяйства обеспечиваются необходимым оборотным капиталом и ресурсами для инвестиций. Важная функция кредита — создание кредитных средств обращения и замещения наличных денег(эмиссионная функция). Проявляется она в том, что в процессе кредитования создаются платежные средства, т.е. обороту предоставляются деньги как в наличной, так и в безналичной формах. Данная функция кредита обнаруживается и тогда, когда на основе замещения наличных денег происходят безналичные расчеты. Хотя функция кредита — категория объективная, существующая независимо от воли и желания людей, кредитная система может создавать условия, позволяющие полнее использовать кредит для достижения поставленных целей. С учетом этого банкам и заемщикам рекомендуется использовать различные виды ссуд. Выбор их — дело не только техническое. Выбирая конкретный вид кредита, заемщики учитывают экономическую целесообразность, выясняют, позволяет ли данная форма кредитования наиболее полно использовать ссуду для повышения доходности и развития их деятельности. Рассматривая функции кредита, уместно отметить, что на их основе в хозяйстве осуществляется контроль рублем. Именно на базе кредитных отношений строится наблюдение за деятельностью заемщиков и кредиторов, оцениваются кредитоспособность и платежеспособность хозяйствующих субъектов, контролируется соблюдение принципов кредитования. Это дало основание некоторым авторам говорить о присущей кредиту контрольной функции. Любой кредитор — будь то банк, предприниматель или частное лицо — своеобразно через ссуду контролирует состояние заемщика, стремясь предотвратить несвоевременный возврат долга. Все кредитное дело построено с юридической точки зрения на гражданском законодательстве страны, где наряду с актами купли-продажи, аренды, найма, перевозки и т.д. четко охарактеризованы денежные обязательства, расчеты, кредитование, комиссионные операции и другие гражданские акты, повседневно совершаемые при посредстве денежных операций. Кредитные отношения предполагают принятие кредитором и заемщиком ряда обязательств. В гражданском законодательстве предусмотрено обязательство предоставлять кредит в соответствии с кредитным договором, в котором должны быть определены обязанности банка или иного лица, занимающегося предпринимательской деятельностью, предоставить кредит в сроки, в размере и на условиях, согласованных сторонами. В то же время кредитор вправе впоследствии отказаться от кредитования, если должник признается неплатежеспособным, не выполняет обязанностей по обеспечению кредита, а также в других случаях, предусмотренных договором. По кредитному договору (договору займа) кредитор, т.е. заимодавец, передает заемщику в полное хозяйственное ведение и оперативное управление стоимость (деньги или вещи). Со своей стороны заемщик обязуется в оговоренный срок возвратить такую же сумму денег или равное количество вещей того же рода и качества. За пользование ссудой взимается плата — процент, если иное не предусмотрено договором. Размер процентов определяется соглашением сторон с соблюдением требований к процентным ставкам по кредитам, установленным в соответствии с законодательными актами, а при отсутствии такого соглашения — в размере средней ставки банковского процента, существующей в месте нахождения кредитора. Формы кредита Банковский кредит – основан на отношениях банков с юридическими и физическими лицами по поводу накопления и использования средств ссудного фонда. Признаками банковского кредита является его деление по срочности. Краткосрочный (1-2 года) – на обслуживание оборотного капитала. Среднесрочный(2-5 лет) – на проведение научно-исследовательских и опытно-конструкторских работ, освоение нового производства Долгосрочный (5-10 и более лет) – под инвестиционные проекты. Коммерческий кредит предоставляется предприятиями друг другу в форме отсрочки платежа и чаще всего оформляется векселями. Государственный кредит – особая форма денежного кредита, в котором государство может выступать в качестве заемщика или кредитора. Заем реализуется посредством выпуска государственных ценных бумаг, а средства от их продажи поступают в государственный бюджет. Кредит государства выступает в форме субсидий, субвенций или самого кредита с полным или частичным возвратом с процентами или без них. Потребительский кредит предоставляется банками в денежной, а торгующими организациями в товарной форме, гражданам – на жилищное, дачное строительство, а также приобретение предметов длительного пользования. Международный кредит – представлен формами государственного, фирменного, банковского кредита. В настоящее время фирмы активно используют одну из форм реализации своей продукции — продажу с отсрочкой платежа, что говорит об ограниченности платежеспособности мелких и средних фирм, о росте стоимости товаров, о кредитных ограничениях. Отсрочку платежа используют не только мелкие, но и крупные фирмы, выступая и как кредиторы, и как заемщики.

КОММЕРЧЕСКИЙ КРЕДИТ Коммерческий кредит — кредит, предоставляемый при продаже товаров с рассрочкой платежа функционирующими хозяйствующими субъектами друг другу. Предприятие-продавец предоставляет отсрочку оплаты товара, а предприятие-покупатель — вексель как долговое обязательство оплатить стоимость покупки по истечении определенного срока, что способствует развитию безналичного денежного оборота. Цель коммерческого кредита — ускорение реализации товаров и получение прибыли. Размеры такого кредита ограничены величиной резервных кредитов, промышленных и торговых капиталов. Передача капиталов возможна только в направлениях, определенных условием сделки от предпринимателя, производящего товары, к торговым фирмам, реализующим их. Коммерческий кредит имеет ограниченные возможности, так как его можно получить лишь у кредитодателя, который производит товар. Кредит ограничивается по размерам, имеет краткосрочный характер. Инструментом Коммерческого кредита является вексель. Простой вексель — прямое обязательство заемщика на выплату установленной суммы непо-средственно кредитору. Переводной вексель (тратта) — письменный приказ заемщику на выплату средств третьему лицу или предъявителю векселя. Применяются следующие разновидности коммерческого кредита: 1) с фиксированным сроком погашения; 2) с возвратом после фактической реализации полученных в кредит товаров; 3) по открытому счету, когда вторичная поставка товара на условиях коммерческого кредита осуществляется по погашению задолженности по предыдущей поставке. Коммерческий кредит имеет следующие недостатки: 1) ограничен размерами резервного капитала кредита. Продажа с рассрочкой платежа возможна при наличии у предпринимателя излишка капитала; 2) зависит от условия его обратного притока. При спаде производства ссуды не возвращаются, и цепочка кредитных связей нарушается, а его размеры сокращаются; 3) имеет только определенное направление, т.е. предоставляется одним предприятием другому, связанному с первым технологической цепочкой. В обратном направлении коммерческий кредит невозможен. В России коммерческий кредит раньше имел ограниченную сферу применения. Расширению его применения препятствуют инфляция, кризис неплатежей, ненадежность партнерских связей.

Государственный кредит Государственный кредит — совокупность кредитных отношений, в которых заемщиком или кредитором выступают государство, местные органы власти по отношению к физическим и юридическим лицам. Государство через ЦБ РФ или казначейскую систему может производить кредитование: |

Последнее изменение этой страницы: 2017-03-14; Просмотров: 538; Нарушение авторского права страницы

, где

, где

,

Где КД — количество денег, необходимых в качестве средств обращения и платежа;

СЦ— сумма цен реализуемых товаров и услуг;

К — сумма проданных товаров и услуг в кредит, срок платежей по которым не наступил

П — сумма платежей по долговым обязательствам

ВП — сумма взаимно погашающихся платежей;

0 — среднее число оборотов денег как средство платежа и средство обращения.

,

Где КД — количество денег, необходимых в качестве средств обращения и платежа;

СЦ— сумма цен реализуемых товаров и услуг;

К — сумма проданных товаров и услуг в кредит, срок платежей по которым не наступил

П — сумма платежей по долговым обязательствам

ВП — сумма взаимно погашающихся платежей;

0 — среднее число оборотов денег как средство платежа и средство обращения.

,

,  .

.