|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Банк России: правовой статус, управление и структура. Законодательно уставонвленные функции БР. Национальный банковский совет. Операции и сделки банка России.

Центральный банк Российской Федерации (Банк России) — главный банк первого уровня, главный эмиссионный, денежно-кредитный институт Российской Федерации, разрабатывающий и реализующий совместно с Правительством России единую государственную кредитно-денежную политику и наделённый особыми полномочиями. Конституции Российской Федерации установлен особый конституционно-правовой статус Ключевым элементом правового статуса Банка России является принцип независимости, который проявляется прежде всего в том, что Банк России выступает как особый публично-правовой институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения. Банк России является юридическим лицом. Уставный капитал и иное имущество Банка России являются федеральной собственностью, при этом Банк России наделен имущественной и финансовой самостоятельностью. Полномочия по владению, пользованию и распоряжению имуществом Банка России, включая золотовалютные резервы Банка России, осуществляются самим Банком России. Функции ЦБ: *разрабатывет и проводит единую денежную политику *осуществляет эмиссию наличных денег и организует наличное денежное обращение * является кредитором последней инстанции * устанавливает правила ведения расчетов на территории РФ * устанавливает правила проведеня банковских операций * устанавливает публикует официальные курсы иностранных валют * устанавливает правила бух учета и отчетности * осуществляет надзор за деятельностью ко * осуществляет управление золотовалютными резервами * осуществляет валютный контроль. Национальный банковский совет - коллегиальный орган Банка России. Численность Национального банковского совета составляет 12 человек, из которых двое направляются Советом Федерации Федерального Собрания Российской Федерации из числа членов Совета Федерации, трое - Государственной Думой из числа депутатов Государственной Думы, трое - Президентом Российской Федерации, трое - Правительством Российской Федерации. В состав Национального банковского совета входит также Председатель Банка России. Решения Национального банковского совета принимаются большинством голосов от числа присутствующих членов Национального банковского совета при кворуме в семь человек. Банк России имеет право осуществлять следующие банковские операции и сделки 1) предоставлять кредиты на срок не более одного года; 2) покупать и продавать ценные бумаги на открытом рынке, а также продавать ценные бумаги, выступающие обеспечением кредитов Банка России; 3) покупать и продавать облигации, эмитированные Банком России, и депозитные сертификаты; 4) покупать и продавать иностранную валюту, а также платежные документы и обязательства, номинированные в иностранной валюте, выставленные российскими и иностранными кредитными организациями; 5) покупать, хранить, продавать драгоценные металлы и иные виды валютных ценностей; 6) проводить расчетные, кассовые и депозитные операции, принимать на хранение и в управление ценные бумаги и другие активы; 7) выдавать поручительства и банковские гарантии; 8) осуществлять операции с финансовыми инструментами, используемыми для управления финансовыми рисками; 9) открывать счета в российских и иностранных кредитных организациях на территории Российской Федерации и территориях иностранных государств; 10) выставлять чеки и векселя в любой валюте.

15. Денежно-кредитное регулирование. Предмет и цели денежно-кредитной политики. Типы денежно-кредитной политики. Классификация инструментов денежно-кредитного регулирования. Денежно - кредитная политика - комплекс мер, предпринимаемых государством с целью регулирования количества денег в экономике. Для осуществления денежно-кредитной политики государством используется совокупность денежно-кредитных инструментов (параметры денежной массы, нормы резервов, уровень процента, сроки кредита, ставки рефинансирования и т. д.) и институтов денежно-кредитного регулирования (Центральный банк, казначейство, Министерство финансов и т. д.). Основными направлениями денежно-кредитной политики является регулирование денежной массы с целью стимулирования экономического роста, сглаживание колебаний экономической конъюнктуры на макро уровне, корректировка цен, занятости, обеспечение бесперебойного функционирования платежно-расчетной системы. Основополагающей целью денежно-кредитной политики является помощь экономике в достижении общего уровня производства, характеризующейся полной занятостью и отсутствием инфляции. Денежно-кредитная политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства, занятости и уровня цен. К инструментам денежно-кредитной политики относятся, в первую очередь изменение ставки рефинансирования, изменение норм обязательных резервов, операции на открытом рынке с ценными бумагами и иностранной валютой, а также внедрение кредитных ограничений Рефинансирование коммерческих банков Политика обязательных резервов: Минимальные резервы - это наиболее ликвидные активы, которые обязаны иметь все кредитные учреждения, как правило, либо в форме наличных денег в кассе банков, либо в виде депозитов в Центральном Банке или в иных высоколиквидных формах, определяемых центральным банком. Операции на открытом рынке: Центральный Банк осуществляет операции купли-продажи ценных бумаг в банковской системе. Приобретение ценных бумаг у коммерческих банков увеличивает ресурсы последних, соответственно повышая их кредитные возможности, и наоборот. Центральные Банки периодически вносят изменения в указанный метод кредитного регулирования, изменяют интенсивность своих операций, их частоту. Ограничение кредитования: количественное ограничение суммы выданных кредитов. В отличие от рассмотренных выше методов регулирования, контингентирование кредита является прямым методом воздействия на деятельность банков. Также кредитные ограничения приводят к тому, что предприятия заемщики попадают в неодинаковое положение. Банки стремятся выдавать кредиты в первую очередь своим традиционным клиентам, как правило, крупным предприятиям. Классификация инструментов денежно-кредитной политики

16. История возникновения банков и их роль в экономической системе. Функции банков, принципы функционирования, типы банков. Понятие банка в нашем понимании отождествляется с мнениями, которые в 16- ная 17 века разбирались во множестве монет. «Банкноты» устанавл на площадях где проходила торговля товарами. Монеты производили обмен денег разл городов и стран, т обр банки возникли на основе меняльного дела. По свидетельству историков операции с деньгами занимались либо отд лица, либо церковные учреждения, где хранились ценности. Начало деятельности банков относится к сер 18 века (прототипом банков была монетная канцелярия, основанная в Питер). Сущность банка требует раскрыть его структуру, т.е его устройства, которые дает ему возможность функционировать как специфич устройство. Струтура банка: банковский капитал как специфич капитал, находящийся только в движении; банк.деят отличающ от деятельности др предприятий и институтов, хар- ом своего продукта; группа людей, имеющ специфич значимость в обл банк дела; произв. Капитал- банк техника, здания, сооруж.Функции банка: аккумулиции мобилизац ден капитал; посредничество в кредите; поведение расч платежей в хоз- ве; создание плат средств; организация выпуска и обращ цен бумаг; консультац обслуж клиентов.Типы банков: 1.Банки по форме собственности (частные, смешанные, гос- ые); 2.По отрасл. Признаку ( многоотраслевой, обслуж 1 отрасль); 3. По сфере обслуж (региональн, межрегиональн, нац, междунар); 4.По числу филиалов (крупные, малые, консорциумы, средние ); 5.По видам операций (универсальные, специализ, инвестиц, сберегат, ипотечные).

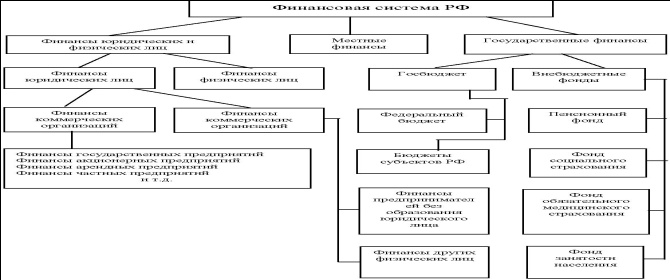

17. Законодательно установленные банковские операции и сделки банков. Характеристика активных и пассивных операций банков. Общая характеристика банковского баланса. Ликвидность банка, формирование и использование прибыли. К банковским операциям относятся: 1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок); 2) размещение указанных в пункте 1 части первой настоящей статьи привлеченных средств от своего имени и за свой счет; 3) открытие и ведение банковских счетов физических и юридических лиц; 4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; 5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; 6) купля-продажа иностранной валюты в наличной и безналичной формах; 7) привлечение во вклады и размещение драгоценных металлов; 8) выдача банковских гарантий. КО помимо перечисленных в части первой настоящей статьи банковских операций вправе осуществлять следующие сделки: 1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме; 2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме; 3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами; 4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации; 5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей; 6) лизинговые операции; 7) оказание консультационных и информационных услуг. Кредитная организация вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации. Все б/о и другие сделки осущ в руб, а при наличии соответствующей лицензии БР - и в ин валюте. Правила осущ б/о, в том числе правила их материально-технического обеспечения, уст БР в соответствии с фед законами. КО запрещается заниматься производственной, торговой и страховой деят. Свойство банковских услуг состоит и в том, что они охватывают как активные, так ипассивные операции. Принимая во вклады и осуществляя пассивные операции, банки дают возможность своим клиентам не только хранить денежные средства в безопасном месте, но и получить определенный доход в виде процента по депозитам. Размещая акции клиентов, предоставляя им ссуду, выполняя валютные и другие активные операции, банки оказывают существенные услуги хозяйству, способствуют продвижению товарных масс, экономии общественных затрат. Ликвидность банка способность банка обеспечить своевременное погашение обязательств перед своими клиентами. (за счет ден средств, за счет продажи активов, привлечения дополнит ден ресурсов. Ликвидность опред степенью соответствия активов и пассивов банка по объемам и срокам. Прибыль.Рост прибыли создает финн основу для осуществления расширенного воспроизводства орг- ии и удовлетворения соц и матер потребностей учредителей и работников. За счет прибыли выполняются обязательства орг- ии перед бюджетом, банками. В условиях рыночного хозяйствования формирование, распределение и использование прибыли считается внутренним делом предприятия. Однако гос-во может воздействовать на этот процесс с помощью различных косвенных регуляторов, в том числе через систему налогооблажения.Грамотное, эффективное управление формированием прибыли, ее распределения и использования предусматривает построение на предприятии соответств организационно- методич систем обеспечения этого управления, знание основных механизмов формирования прибыли, принципы ее распределения. 18. Сущность финансов и их роль в экономической системе. Денежный характер финансовых отношений. Функции финансов. Финансовый рынок, его структура и роль в мобилизации и распределении финансовых ресурсов. Необходимым элементом рыночной экономики являются денежные отношения, складывающиеся между экономическими субъектами. В системе данных отношений особое место занимает подсистема финансовых отношений. Финансы - это экономические отношения по поводу образования, распределения и использования целевых денежных фондов. Субъектами финансовых отношений являются предприятия, домашние хозяйства и государство. Интенсивность финансовых потоков, которые связывают субъектов финансовых отношений, зависит от экономической активности данных субъектов. Признаками финансов, отличающими их от других денежных отношений, являются: • отношения, предполагающие отсутствие эквивалентного обмена; • фондовый характер отношений (распределение валового национального продукта осуществляется, в отличие от целевого распределения, через денежные фонды). Сущность финансов проявляется в их функциях, которые представляют собой специфический способ выражения присущих финансам признаков. Финансы выполняют мобилизационную, контрольную и распределительную функции. Мобилизационная функция состоит в аккумулировании в руках государства ресурсов, необходимых для выполнения его функций в рыночной экономике. Контрольная функция реализуется в связи с использованием экономическими субъектами государственных средств и уплатой ими налогов. Данная функция проявляется в контроле государства за производством, распределением и обменом производимого в экономике продукта. Государство контролирует, в частности, насколько своевременно финансовые средства поступают в распоряжение экономических субъектов, а также эффективность их использования. Распределительная функция обеспечивает перераспределение национального дохода в целях оптимизации накопления и потребления в конкретной экономической ситуации. Наиболее полно данная функция реализуется в странах, где принята кейнси-анская концепция рыночного регулирования. Особое место в системе финансовых отношений занимают государственные финансы. Государство формирует денежные фонды путем изъятия части доходов предприятий не только государственного, но и частного сектора. При этом государство не предоставляет предприятиям товарного эквивалента, т.е. данные отношения носят безвозмездный характер и представляют относительно самостоятельную подсистему в системе финансовых отношений рыночной экономики. Взаимосвязанная совокупность финансовых звеньев, призванных обеспечить выполнение экономических функций госу-дарства, образует финансовую систему. В нее входят следующие основные звенья: государственный бюджет, местные финансы, финансы государственных предприятий и специализированные правительственные фонды. 19. Финансовая система. Звенья финансовой системы Российской Федерации. Финансовая система - взаимосвязанные звенья финансовых отношений: государственный бюджет, внебюджетные фонды, государственный и коммерческий кредит, страховые и резервные фонды, фондовый рынок, финансы предприятий и организаций различных форм собственности; совокупность различных сегментов финансовых отношений, каждый из которых имеет специфику в формировании и использовании денежных средств.

20. Органы управления финансами РФ. Финансовый аппарат. Управление государственными финансами осуществляют органы государственной власти, в первую очередь законодательные: (Федеральное собрание, принимающее соответствующие законы в области государственных финансов) и исполнительные (Президент, Правительство, Центральный банк, Министерство финансов). Всю работу по управлению государственными финансами осуществляют Министерство финансов, его нижестоящие финансовые органы, а также Федеральная налоговая служба. Федеральное собрание — высший представительный и законодательный орган России. Федеральное Собрание вводит налоги, сборы, неналоговые платежи, утверждает федеральный бюджет, принимает законы, регламентирующие финансовую деятельность. Президент РФ регламентирует деятельность финансовой системы, устанавливая основные параметры бюджета в ежегодном бюджетном послании, подписывает Федеральный закон о федеральном бюджете на предстоящий год. Правительство РФ является единым центром управления финансами. Органом, на практике осуществляющим реализацию финансовой политики, является Министерство финансов Российской Федерации. Финансовый аппарат- совокупность всех организационных структур, осуществляющих управление финансами. К финансовому аппарату относятся: высший орган законодательной власти - Федеральное Собрание РФ, состоящее из двух палат - Государственной Думы и Совета Федерации; законодательные органы государственной власти субъектов Федерации и представительные органы местного самоуправления; счетные палаты и другие структуры; исполнительные органы государственной власти и местного самоуправления; органы налоговой службы и службы налоговой полиции, таможенной службы; финансовые управления министерств и ведомств; дирекции внебюджетных фондов и страховых организаций; финансовые службы и отделы предприятий различных форм собственности и др. В процессе управления финансами финансовый аппарат использует методы и приемы: прогнозирование и планирование; финансирование; налогообложение; стимулирование и санкционирование финансовой деятельности, системы финансовых расчетов, амортизационные отчислений; финансовый контроль и др. Результативность оперативного управления финансами зависит от организации деятельности финансового аппарата, уровня квалификации и компетентности его служащих.

21. Функциональные элементы управления финансами. Виды, формы и методы финансового контроля. Содержание и типы финансовой политики. Элементы финансового механизма. В управлении финансами можно выделить следующие функциональные элементы: - финансовое планирование - занимает важное место в системе управления финансами. Оценивает состояние финансовых ресурсов, возможности их увеличения, а также наиболее эффективные направления их использования. Финансовое планирование основывается на анализе финансовой информации, а последняя, в свою очередь, - на данных бухгалтерской, статистической и оперативной отчетности. Составными частями финансового планирования являются бюджетное и налоговое планирование; - стратегическое управление — заключается в определении финансовых ресурсов на перспективу, установлении объема финансовых ресурсов на реализацию целевых программ и т. д. Стратегическое управление финансами в нашей стране осуществляют Государственная Дума, Аппарат Президента РФ, Министерство финансов РФ и другие органы государственной власти и управления; - оперативное управление — совокупность мер, разрабатываемых на основе оперативного анализа складывающейся финансовой ситуации и направляемых на получение максимального эффекта при минимуме затрат от перераспределения финансовых ресурсов; Оперативное управление финансами в нашей стране осуществляют Министерство финансов РФ, финансовые управления органов местного самоуправления, дирекции внебюджетных фондов, страховых организаций, финансовые службы предприятий, учреждений и организаций; -финансовый контроль — осуществляется на стадии оперативного управления финансами. Он помогает сопоставить фактические результаты использования финансовых ресурсов с плановыми, а также выявить резервы роста финансовых ресурсов и определить пути их наиболее эффективного использования. Само понятие «государственный финансовый контроль» включает в себя следующие положения: - контроль за исполнением федерального бюджета; - контроль за исполнением бюджетов федеральных внебюджетных фондов;; - контроль за организацией денежного обращения; - контроль за использованием кредитных ресурсов; - контроль за состоянием государственного внутреннего и внешнего долга; - контроль за состоянием государственных резервов; - контроль за предоставлением финансовых и налоговых льгот и преимуществ; - контроль за полным и своевременным поступлением всех видов государственных доходов, страховых взносов в Пенсионный фонд РФ и другие федеральные внебюджетные фонды, а также кредитных и заемных средств, направляемых на финансирование федерального бюджета; - контроль за своевременным финансированием расходов на социальную сферу по объему, структуре и целевому назначению, в том числе оплату труда (денежное довольствие), выплату пенсий, стипендий, пособий и другие социальные выплаты. Финансовая политика - это совокупность государственных мероприятий, направленных на мобилизацию финансовых ресурсов, их распределение и использование для выполнения государством своих функций. Это самостоятельная сфера деятельности государства в области финансовых отношений. Содержание финансовой политики достаточно сложное, так как охватывает широкий комплекс мероприятий: - разработку общей концепции финансовой политики, определение ее основных направлений, целей и главных задач; - создание адекватного финансового механизма; - управление финансовой деятельностью государства и других субъектов экономики.

Целями финансовой политики предприятия могут быть: - выживание предприятия в условиях конкурентной борьбы; - избежание банкротства и крупных финансовых неудач; - лидерство в борьбе с конкурентами; - максимизация рыночной стоимости предприятия; - устойчивые темпы роста экономического потенциала предприятия; - рост объемов производства и реализации; - максимизация прибыли и минимизация расходов; 22. Бюджетное устройство. Структура бюджетной системы Российской Федерации. Принципы построения бюджетной системы. Правовая форма бюджетов. Консолидированный бюджет Российской Федерации и консолидированные бюджеты субъектов Российской Федерации. БЮДЖЕТНОЕ УСТРОЙСТВО - организация бюджетной системы и взаимосвязей между ее отдельными звеньями. Бюджетная система Российской Федерации состоит из бюджетов трех уровней: первый уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов; второй уровень - бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов; третий уровень - местные бюджеты. Основой бюджетного устройства Российской Федерации является бюджетный федерализм, реализуемый посредством единой бюджетно-налоговой политики государства. Основными принципами бюджетного устройства Российской Федерации являются: 1) принцип единства бюджетной системы - единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов; 2) принцип разграничения доходов и расходов между уровнями бюджетной системы Российской Федерации - закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления; 3) принцип самостоятельности бюджетов - а) право законодательных (представительных) органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы РФ самостоятельно осуществлять бюджетный процесс; б) наличие собственных источников доходов бюджетов каждого уровня бюджетной системы РФ; в) законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов; г) право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств соответствующих бюджетов; д) право органов государственной власти и органов местного самоуправления самостоятельно определять источники финансирования дефицитов соответствующих бюджетов; е) недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов о бюджетах, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов; ж) недопустимость компенсации за счет бюджетов других уровней бюджетной системы РФ потерь в доходах и дополнительных расходов, возникших в ходе исполнения законов о бюджетах, за исключением случаев, связанных с изменением законодательства; 4) принцип полноты отражения доходов и расходов бюджетов -все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов и иные обязательные поступления подлежат отражению в бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и в полном объеме; 5) принцип сбалансированности бюджета - объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита; 6) принцип эффективности использования бюджетных средств - при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств; 7) принцип гласности - обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полнота представления информации о ходе исполнения бюджетов; открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в т. ч. по вопросам, вызывающим разногласия либо внутри законодательного органа государственной власти, либо между законодательным и исполнительным органами; 8) принцип достоверности бюджета - надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета; 9) принцип адресности и целевого характера бюджетных средств - бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей. Федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации разрабатываются и утверждаются в форме федеральных законов, бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов Российской Федерации, местные бюджеты разрабатываются и утверждаются в форме муниципальных правовых актов представительных органов муниципальных образований. Бюджет субъекта Российской Федерации и свод бюджетов муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта Российской Федерации. Федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации составляют консолидированный бюджет Российской Федерации.

23. Структура бюджета. Бюджетная классификация. Состав и структура доходов бюджетов разных уровней. Собственные доходы. Источники формирования доходов. Межбюджетные отношения. Бюджетная классификация РФ явл группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ, используемой для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающий сопоставимость показателей бюджетов бюджетной системы РФ. Состав бюджетной классиф РФ: классифмкация доходов и расходов бюджетов, источников финансирования дефицитов бюджетов, операций публично- правовых образований. Собственные доходы бюджетов: налоговые и неналоговые доходы, зачисляемые в бюджеты; доходы, полученные бюджетами в виде безвозмездных и безвозвратных перечислений, за исключением субвенций из Фед и регионального фондов компенсаций. Состав и структура доходов: налоговые доходы (Фед налоги; местные налоги; налоги субъектов РФ; пени и штрафы); Неналоговые доходы (доходы от использ имущества наход в гос или муницип собственности; доходы от продажи имущества ( кроме акций и иных форм участия в капитале); доходы от платных услуг); Безвозмезд и безвозвратн перечисления ( субсидии из бюджетов; субвенции из Фед или регионал фондов компенсаций). 24. Состав и структура расходов бюджетов разных уровней. Управление государственными расходами. Бюджетная классификация РФ явл группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ, используемой для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающий сопоставимость показателей бюджетов бюджетной системы РФ. Состав бюджетной классиф РФ: классифмкация доходов и расходов бюджетов, источников финансирования дефицитов бюджетов, операций публично- правовых образований. Расходы бюджетов можно определить как процессвыделения и использования финансовых ресурсов, аккумулированных в бюджетах всех уровней бюджетной системы в соответствии с законами о бюджетах на соответствующий финн год. В соответствии с ним расходы бюджета это ден ср-ва направляемые на финн обеспечение задач и функций гос-ва и местного самоуправления. 25. Сбалансированность государственного бюджета. Дефицит и профицит. Источники финансирования дефицита бюджета. Бюджетные кредиты. Специфика кредитных отношений государства с Банком России. Сбалансированность бюджета — один из основополагающих принципов формирования и исполнения бюджета, состоящий в количественном соответствии (равновесии) бюджетных расходов источникам их финансирования. При сбалансированном бюджете государственные доходы равняются расходам. В том случае, когда доходы больше расходов, превышение называется профицитом бюджета или положительным сальдо бюджета. Бюджетный дефицит (отрицательное сальдо) существует при превышении расходов над доходами. Бездефицитность бюджета не означает еще «здоровья» экономики. Всегда необходимо обращать внимание на то, какой именно (государственный, региональный, муниципальный, консолидированный) бюджет исполняется с профицитом. Профицит бюджета - превышение доходов бюджета над его расходами. Дефицит бюджета - превышение расходов бюджета над его доходами. Сбалансированность бюджета достигается разными методами; одни из них применяются при формировании бюджета; другие — при его исполнений. К методам сбалансированности бюджета, широко используемым в практике бюджетного планирования, относятся: лимитирование бюджетных расходов с учетом экономических возможностей общества и объема централизуемых доходов; совершенствование механизма распределения доходов между бюджетами разных уровней, адекватного распределению расходных полномочий между ними; выявление и мобилизация резервов роста бюджетных доходов. Государственные займы являются основной формой государственного кредита. Все источники финансирования дефицита госбюджета можно представить следующим образом (рис. 32):

Бюджетный кредит - форма финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам или другому бюджету на возвратной и возмездной основах.

26. Фонд национального благосостояния и Резервный фонд: назначение, источники формирования и направления расходов. Фонд национального благосостояния является частью средств федерального бюджета. Фонд призван стать частью устойчивого механизма пенсионного обеспечения граждан Российской Федерации на длительную перспективу. Целями Фонда национального благосостояния являются обеспечение софинансирования добровольных пенсионных накоплений граждан Российской Федерации и обеспечение сбалансированности (покрытие дефицита) бюджета Пенсионного фонда Российской Федерации. Нефтегазовые доходы федерального бюджета формируются за счет: - налога на добычу полезных ископаемых в виде углеводородного сырья (нефть, газ горючий природный, газовый конденсат); - вывозных таможенных пошлин на нефть сырую; - вывозных таможенных пошлин на газ природный; - вывозных таможенных пошлин на товары, выработанные из нефти. |

Последнее изменение этой страницы: 2017-03-14; Просмотров: 766; Нарушение авторского права страницы