|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ТЕЗИСЫ ЛЕКЦИЙ РИСК КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯСтр 1 из 4Следующая ⇒

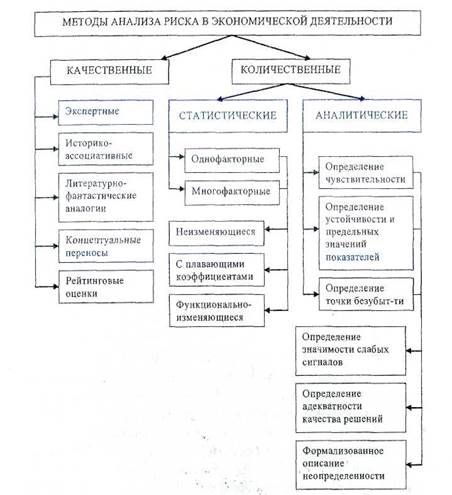

Вероятностные методы Риск, связанный с любым решением, характеризуется тремя факторами: - событие, связанное с риском; - вероятность рисков; - сумма, подвергаемая риску. На основе вероятностей рассчитываются стандартные характеристики риска:

—математическое ожидание (среднее ожидаемое значение) - средневзвешенное всех возможных результатов, где в качестве весов используются вероятности их достижения; - дисперсия - средневзвешенное квадратов отклонений слу - квадратный корень из дисперсии (s) называется стандар - коэффициент вариации — служит относительной мерой - коэффициент корреляции — показывает связь между пере Экспертные методы Экспертный анализ рисков применяют, если объем исходной информации является недостаточным для количественной оценки эффективности и рисков. Наиболее распространенными являются метод Дельфи-конференция и «мозгового штурма». Достоинствами экспертного анализа рисков являются: - отсутствие необходимости в точных исходных данных и - возможность проводить оценку до расчета окончательной - простота расчетов.

На основе экспертных методов решаются задачи: - выявления источников и причин риска, установление всех - выбор направлений и путей снижения риска; - формирования полного набора и качественная оценка ва - прогнозирование хода событий и явлений в будущем, а - составление сценариев действий и др. Общая схема экспертизы: - подбор экспертов и формирование экспертных групп; - формирование вопросов и составление анкет; - работа с экспертами; - формирование правил определения суммарных оценок на - анализ и обработка экспертных оценок. Метод аналогов Метод аналогов широко используется за рубежом, особенно страховыми компаниями, регулярно публикующими данные о наиболее важных зонах риска и фактически понесенных ущербах. При анализе рисков нового проекта весьма полезными могут оказаться данные о последствиях воздействия аналогичных неблагоприятных условий и факторов риска на другие проекты. При использовании метода аналогов базы данных о рисках тех или иных проектов создаются на основе публикуемых данных, исследовательских работ соответствующих ассоциаций и экспертных групп, углубленных опросов менеджеров проектов. Полученные таким образом данные обрабатываются для выявления закономерностей зависимостей в законченных проектах с целью учета потенциального риска при реализации новых проектов. Сценарные методы В целом метод позволяет получать достаточно наглядную картину для различных вариантов реализации решения. Включает следующие этапы: 1. Формализованное описание неопределенности: - описание полного множества возможных условий реали - преобразование исходных данных о факторах неопреде - определение показателей эффективности решения в це 2. Анализ сценариев развития (позволяет оценить одновре Имитационные методы Данный метод особенно удобен для практического применения тем, что удачно сочетается с другими экономико-статистическими методами, а также с теорией игр и методами исследования операций. Имитационное моделирование по методу Монте-Карло позволяет построить математическую модель для решения с неопределенными значениями параметров, и, зная вероятностные распределения параметров решения, а также связь между изменениями параметров (корреляцию) получить распределение окончательной его эффективности. Применение метода имитации Монте-Карло требует использования специальных математических пакетов. Несмотря на свои достоинства, метод Монте-Карло не распространен и не используется слишком широко в бизнесе. Одна из главных причин этого - неопределенность функций плотности переменных, которые используются при подсчете потоков наличности. Другая проблема- применение метода не дает однозначного ответа на вопрос о том, следует ли реализовывать данный проект или следует отвергнуть его. Страхование Страхование было и остается наиболее популярным и доступным методом управления риском во всем мире. Суть страхования заключается в передаче рисков от носителя - юридического или физического лица - к страховой компании. Страхование представляет собой экономическую (суть: распределение ущерба между всеми участниками страхования) и финансовую (суть: возмещение потерь производится в денежной форме) категорию, как и финансы, страхование является и категорией распределения (суть: формирование и распределение страхового фонда). 1 — страховой взнос 2 — страховое возмещение Рисунок 3 — Схема процесса страхования Страхователь - это хозяйствующий субъект или гражданин (полисодержатель), уплачивающий страховые взносы и вступающий в конкретные страховые отношения со страховщиком. Страховщик - это хозяйствующий субъект, созданный для осуществления страховой деятельности, проводящий страхование и ведающий созданием и расходованием страхового фонда. Страховой фонд - резерв денежных или материальных средств, формируемый за счет взносов страхователей и находящийся в оперативно-организационном управлении у страховщика. Страховой интерес - это мера материальной заинтересованности в страховании. Страхование выполняет четыре функции: 1) рисковую (выражается в возмещении риска); 2) предупредительную (финансирование за счет средств стра 3) сберегательную; 4) контрольную (выражается наблюдении за строго целевым Страховые компании предъявляют жесткие требования к тем рискам, которые они могут принять на себя. Отбор ведется по следующим критериям: - случайный и непредсказуемый характер событий; - измеримость риска; - ограниченность потерь; - относительно небольшая вероятность наступления стра Перечень ограничений по рискам, принимаемым на страхование, достаточно широк и индивидуален для различных договоров страхования. Возможность принятия риска зависит также от специализации, объема операций и финансового состояния страховой компании. Классификация видов страхования может быть основана на различных признаках, характеризующих страхуемые риски и условия их передачи. Выделяют три основные группы или отрасли страхования: 1. Личное: - страхование жизни; - страхование от несчастных случаев; - медицинское страхование. 2. Имущественное страхование: - страхование средств наземного транспорта; - страхование средств воздушного транспорта; - страхование средств водного транспорта; - страхование грузов;

- страхование других видов имущества; - страхование финансовых рисков. 3. Страхование гражданской ответственности: - страхование ответственности владельцев автотранспорт - страхование гражданской ответственности перевозчика; - страхование гражданской ответственности предприятий- - страхование профессиональной ответственности; - страхование ответственности за неисполнение обяза - страхование иных видов гражданской ответственности. По способу вовлечения в страховые отношения различают две формы: - обязательное; - добровольное. Системы страховых отношений, реализуемых в процессе страхования, кроме страхования как такового включают: - сострахование (объект страхования может быть застрахо - страховой пул (объединение страховщиков для совмест - двойное страхование (страхование у нескольких страхов - перестрахование (страхование одним страховщиком-пе - самострахование (создание страхового резервного фонда - взаимное страхование (страхование, осуществляемое на Очевидно, что страховщик и страхователь преследуют различные цели при определении условий договора: минимального страхового' риска (против максимального) и максимальной страховой премии (против минимальной). Различные методы страхования подразделяются именно по способу распределения ответственности за риск между сторонами. Выделяют: - полное (покрывающее весь конкретный риск); - частичное (ограничивает ответственность страховщика, Существуют две группы частичного страхования: 1) пропорциональное (размер возмещения, которое страхов 2) непропорциональное (позволяет разделить подходы к - страхование по системе первого риска (ущерб возмещает - страхование предельных рисков (возмещение крупных - страхование с франшизой (исключение из страхового по Самострахование Самострахование - метод управления риском, предусматривающий создание предприятием собственных резервов для компенсации убытков при непредвиденных ситуациях. Самострахование целесообразно, если: - очевидна экономическая выгода от его использования по - невозможно обеспечить требуемое снижение или покрытие Внутренний резервный фонд носит название фонда риска. Формирование фонда риска ведется одним из двух способов: -внутренним (фонд формируется из средств; предусмотренных в бюджете предприятия на эксплуатационные расходы, или как особая расходная статья в годовом бюджете и накапливается несколько лет); - внешним (формируется как особый счет, ведущийся в дру Размер фонда риска должен соответствовать возможностям предприятия и его потребностям. При этом должны быть учтены следующие моменты: - приемлемый для предприятия уровень сохранения риска; - размеры фонда, достаточные для обеспечения компенса - временной масштаб накопления и функционирования фон Преимущества самострахования можно' разделить на две группы: 1. Экономические, которые состоят в: - экономии на страховых премиях, позволяющей снизить - получении дополнительного дохода на капитал при отказе - экономии за счет более тщательного анализа прошлых 2. Управленческие, которые связаны с: - увеличением гибкости управления риском; - сохранением контроля над денежными средствами; - широким контролем за качеством дополнительного сер К недостаткам самострахования можно отнести: 1. Дополнительные организационные затраты. 2. Недооценку уровня возможного риска (фонда риска мо 3. Воздействие инфляции на фонд риска. Кэптивная страховая компания (КСК) — дочерняя по отношению к организации (или группе организаций), не являющейся

страховой компанией, и ее первоочередная функция заключается в обслуживании страховых интересов родительской организации и ее филиалов. Успешное функционирование КСК зависит от выполнения ряда требований и связано с дополнительной ответственностью, тем не менее, количество организаций, использующих такую форму управления риском, постоянно увеличивается. КСК создаются в том случае, если страховой рынок не может удовлетворить потребности предприятия в защите от собственных рисков и создание несет определенные экономические преимущества. Причины недовольства страховым рынком: - малый размер страхового капитала компаний, не позволя - недостаточная надежность и низкая платежеспособность - неадекватная или неприемлемая структура предлагаемых - отсутствие необходимого страхового покрытия; - неудовлетворительная организация страхового сервиса. Преимущества создания КСК: 1) экономия на страховых премиях; 2) разделение рисков; 3) дополнение к обычному страхованию; 4) выход на рынок перестрахования; 5) выигрыш в налогообложении; 6) глобальная стратегия финансирования риска: 7) прибыльность деятельности КСК. Проблемы, возникающие при организации КСК: 1) ограниченность портфеля страховых договоров; 2) затраты на учреждение и функционирование; 3) необходимость использования услуг страхового рынка; 4) ограничения местного законодательства; 5) давление внутренних управляющих структур; 6) чувствительность к недостаточной статистике ущербов и КСК могут быть следующих типов: - фиктивные КСК - учреждаются на сравнительно низкой - маломасштабные КСК - обычно учреждаются в оффшор - полномасштабная КСК - преимущество в страховании ПОДСИСТЕМА РИСК-МЕНЕДЖМЕНТА В ОБЩЕЙ СИСТЕМЕ УПРАВЛЕНИЯ Риск-менеджмент является центральной частью стратегического управления компанией. Это процесс, следуя которому компания системно анализирует риски каждого вида деятельности с целью максимальной эффективности каждого шага компании и, соответственно, увеличения ее стоимости. Риск-менеджмент должен представлять собой постоянный и развивающийся процесс, который анализирует развитие компании в движении. Риск менеджмент должен быть инкорпорирован в общую культуру компании, принят и одобрен руководством, а затем донесен до каждого сотрудника компании как общая программа развития с постановкой конкретных задач на местах. Риск-менеджмент как единая система управления рисками должна включать в себя: - программу контроля над выполнением поставленных за - оценку эффективности проводимых мероприятий; - систему поощрения на всех уровнях компании. Риски, которым подвержена компания, могут возникать в силу как внутренних, так и внешних факторов.

Идентификация риска представляет собой процесс выявления подверженности организации неизвестности, что предполагает наличие полной информации об организации, рынке, законодательстве, социальном, культурном и политическом окружении. Объектами угроз выступают: - активы компании - это денежные средства, ценные бума - информация, нематериальные активы, объекты интеллек - оборудование, используемое в бизнесе. С ним связаны рис - персонал. С ним связаны риски некомпетентных или не - бизнес. Ему могут угрожать потеря управляемости, недо Методы идентификации риска: - метод «спонтанного» определения (выявления) возможных - интервью, вопросник; - 10 рисков от каждого управления; - метод составления карт риска; - экспертные группы; - данные о причинах аварий; - аудит и инспекция; - мнение руководителя. Методы классификации риска: - стандарты риск менеджмента (Великобритания); - FIRM карта классификации рисков СОSО (США).

Стандарты риск-менеджмента, Системная классификация рисков предпринимательской деятельности может производиться в зависимости от масштабов, форм и обстоятельств их проявления, а также от природы формирующих их факторов. Например, принимая за основу деятельность организации и реализуемые в ней решения, риски можно классифицировать как: 1. Стратегические (долгосрочные цели организации, а 2. Операционные (каждодневные вопросы, решение которых 3. Финансовые (контроль финансов организации, эффект 4. Риски управления знаниями и информацией (интеллек Большинство рисков одновременно могут соответствовать нескольким категориям. ТЕМАТИКА И СОДЕРЖАНИЕ ЛЕКЦИЙ РАЗДЕЛ 1. Методологические основы управления риском ТЕМА 1. РИСК КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ 1.1. Сущность риска. Причины возникновения Вводится понятие неопределенности, сконцентрированная сущность которой проявляется в риске. Рассматриваются различные определения риска. Выявляется его содержание и черты. Формулируются основные причины неопределенности, которые являются источниками экономического риска. Определяются понятие риска как экономической категории и аспекты делового риска. 1.2. Классификация рисков. Виды рисков. Формируются общие принципы и подходы к классификации. Предлагается одна из возможных классификаций и типологий рисков. Выделяется классификация рисков в области предпринимательской деятельности. Рассматривается их подробная характеристика и взаимосвязь. ТЕМА 2. ТЕХНОЛОГИЯ УПРАВЛЕНИЯ РИСКОМ 2.1. Основные принципы, функции, этапы процесса Дается характеристика риск-менеджмента как особой сферы управленческой деятельности. Формируются принципы и функции управления рисками. Представляется блок-схема процесса и дается детальная характеристика этапов. Качественный анализ Формулируется основная цель и рассматривается поэтапное содержание анализа. Выделяются основные подходы к выявлению риска, существующие методы. Количественный анализ Формулируется основная цель и рассматривается поэтапное содержание анализа. Дается классификация и описание приемов количественной оценки (статистический, экспертный, исследования рисков, комбинированный). Сущность страхования Выявляется сущность страхования. Формируется понятийный аппарат и закономерности страхового бизнеса. Выделяются критерии страховых рисков. Формулируются права и обязанности сторон при страховании. Вводится понятие хеджирование. Выделяются виды хеджирования. Описываются преимущества, недостатки и основные проблемы, присущие страхованию. 4.2. Виды и методы страхования Рассматриваются существующие виды страхования. Личное Страхование. Имущественное страхование. Страхование ответственности. Перестрахование. Рассматриваются возможные методы страхования. Вводится классификация методов. Пропорциональное страхование. Непропорциональное страхование. Распределение страховой ответственности. ТЕМА 5. САМОСТРАХОВАНИЕ Рассматривается сущность и предпосылки самострахования, преимущества и недостатки данной разновидности страхования. Описывается процесс формирования собственного фонда риска, классификация способов. Формулируются причины, цели и преимущества создания кэптивной страховой компании, проблемы, возникающие при ее организации. ЛАБОРАТОРНЫЕ РАБОТЫ ЛАБОРАТОРНАЯ РАБОТА №1 (4 часа) «Обоснование инвестиционных решений в условиях риска» Теоретические сведения Одним из важных инструментов риск-анализа являются критерии оценки проектной эффекшвности, которые по признаку учета изменения ценности денег во времени подразделяются на статические и динамические. Проблема оценки эффективности капитальных вложений не является новой, но длительное время использовался подход, не учитывающий временной фактор, а значит, применялись недис-контированные показатели. Инвестиционный проект всегда устремлен в будущее, и при этом главной функцией осуществленных капиталовложений является генерирование таких потоков наличности, которые позволяют прогнозировать, инвестиционную привлекательность проекта и эффективность. Учет динамики процесса формирования потоков наличности обеспечивается использованием дисконтирующих критериев, базирующихся на утверждении, что будущие денежные поступления имеют в настоящем меньшую стоимость. Количественным отражением временной стоимости денег служит ставка процента, называемая в ходе использования дисконтирующих критериев нормой (ставкой) дисконта, которая показывает относительное изменение стоимости денег за единицу времени и является важным фактором риска. Ее динамика зависит от изменения таких структурных компонент как уровень инфляции, альтернативные возможности и степень рискованности капиталовложений, а также от степени неопределенности. Поэтому, как бы надежно ни была установлена ставка дисконтирования, она непременно будет изменяться вместе с изменениями кредитно-денежного и валютного рынков и экономической конъюнктуры. Оценка эффективности использования инвестиционных ресурсов базируется на сопоставлении ожидаемой чистой прибыли от реализации проекта с инвестированным в проект капиталом. В основе метода лежит вычисление чистого потока наличности, определяемого как разность между притоком денежных средств от операционной (производственной) и инвестиционной деятельности и их оттоком, а также за минусом издержек финансирования (процентов по долгосрочным кредитам). На основании чистого потока наличности рассчитываются основные показатели оценки инвестиций: - чистый дисконтированный доход (ЧДД); - индекс доходности (ИД); - внутренняя норма доходности (ВНД); - срок окупаемости (СО). Для расчета этих показателей применяется коэффициент дисконтирования, который используется для приведения будущих потоков и оттоков денежных средств к начальному периоду вре- мени. Коэффициент дисконтирования: к, (1+Д)" где Д- ставка дисконтирования (норма дисконта); {- год реализации проекта. Ставка дисконтирования принимается на уровне ставки рефинансирования Национального банка или фактической ставки процента по долгосрочным кредитам банка. В необходимых случаях может учитываться надбавка за риск, которая добавляется к ставке дисконтирования для безрисковых вложений. Ввиду того, что достаточно точно определить, на основании фактических данных, величину ставки дисконтирования представляется затруднительным, в расчетах используется ставка дисконтирования равная 10%. Чистый дисконтированный доход (ЧДД) характеризует интегральный эффект от реализации проекта и определяется как величина, полученная дисконтированием (при постоянной ставке процента отдельно от каждого года) разницы между всеми годовыми оттоками и притоками реальных денег, накапливаемых в течение горизонта расчета проекта: П 1-1

(1+Д) где ГО - чистые потоки наличности; Т - горизонт расчета; Д - ставка дисконтирования. Чистый дисконтированный доход показывает абсолютную величину прибыли, приведенной к началу реализации проекта и должен иметь положительное значение, иначе инвестиционный проект нельзя рассматривать как эффективный. Внутренняя норма доходности (ВНД) - интегральный показатель, рассчитываемый нахождением ставки дисконтирования, при которой стоимость будущих поступлений равна стоимости инвестиций (ЧДД=0), При заданной инвестором норме дохода на вложенные средства инвестиции оправданы, если ВНД равна или превышает установленный показатель. Этот показатель также характеризует «запас прочности» проекта, выражающийся в разнице между ВНД и ставкой дисконтирования (в процентном исчислении). Индекс рентабельности (доходности) (ИР): чдд+ди

где ДИ - дисконтированная стоимость инвестиций за расчетный период. Инвестиционные проекты эффективны при ИР более 1. Срок окупаемости служит для определения степени рисков реализации проекта и ликвидности инвестиций. Различают простой срок окупаемости и динамический. Простой срок окупаемости проекта — это период времени, по окончании которого чистый объем поступлений (доходов) перекрывает объем инвестиций (расходов) в проекте, и соответствует периоду, при котором накопительное значение чистого потока наличности изменяется с отрицательного на положительное. Расчет динамического срока окупаемости проекта осуществляется по накопительному дисконти-

рованному чистому потоку наличности. Дисконтированный срок окупаемости в отличие от простого учитывает стоимость капитала и показывает реальный период окупаемости. Анализ чувствительности показателей широко используется в практике финансового менеджмента и риск-менеджмента. В общем случае он сводится к исследованию зависимости некоторого результирующего показателя от вариации значений показателей, участвующих в его определении. Другими словами, этот метод позволяет получить ответы на вопросы вида: что будет с результирующей величиной, если изменится значение некоторой исходной величины? Отсюда его второе название - анализ «что будет, если» («what if» аnalysis). Проведение подобного анализа предполагает выполнение следующих шагов. 1. Задается взаимосвязь между исходными и результирующим 2. Определяются наиболее вероятные значения для исход 3. Путем изменения значений исходных показателей иссле Обычная процедура анализа чувствительности предполагает изменение одного исходного показателя, в то время как значения остальных считаются постоянными величинами. Проект с меньшей чувствительностью конечных показателей считается менее рисковым. Данный метод является хорошей иллюстрацией влияния отдельных исходных факторов на конечный результат проекта. Главным недостатком данного метода является предпосылка о том, что изменение одного фактора рассматривается изолированно, тогда как на практике все экономические факторы в той или иной степени коррелированны. Практическое задание Определить эффективность проекта приобретения оборудования для выпуска продукции и оценить риск проекта на основе анализа чувствительности.

1. Стоимость оборудования. А условных единиц. 2. Срок его эксплуатации (расчетный период) - n лет. 3. Финансирование проекта за счет собственных средств в 4. Финансирование за счет кредита в размере К условных 5. Ставка дисконта - 10%. 6. Годовые показатели основной деятельности, условных

- выручка от реализации - 14, 0; - налог на добавленную стоимость и другие платежи из вы - издержки (себестоимость) - 9; - в том числе амортизация - 1; - налоги, уплачиваемые из прибыли - 33%.

7. Диапазон изменения ставки процента за кредит для про 8. Диапазон изменения ставки налогов, уплачиваемых из

Формы отчета Таблица 2.4.2 - Кредит на инвестиции

Таблица 2.4.3 -Прибыль в постоянных ценах

Таблица 2.4.4 -Доход в постоянных ценах

Таблица 2.4.5 -Дисконтированные денежные потоки

||

|

Последнее изменение этой страницы: 2017-03-14; Просмотров: 427; Нарушение авторского права страницы

К основным недостаткам этого метода следует отнести сложности, возникающие в вопросах подбора и привлечения независимых экспертов, субъективность их Оценок.

К основным недостаткам этого метода следует отнести сложности, возникающие в вопросах подбора и привлечения независимых экспертов, субъективность их Оценок.

ДИ

ДИ

Исходные данные: •

Исходные данные: •

Таблица 2.4.6 — Основные показатели эффективности проекта

Таблица 2.4.6 — Основные показатели эффективности проекта