|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

При этом существуют устойчивая обратная связь и обратное влияние каждого процесса на остальные и на всю их совокупность ⇐ ПредыдущаяСтр 4 из 4

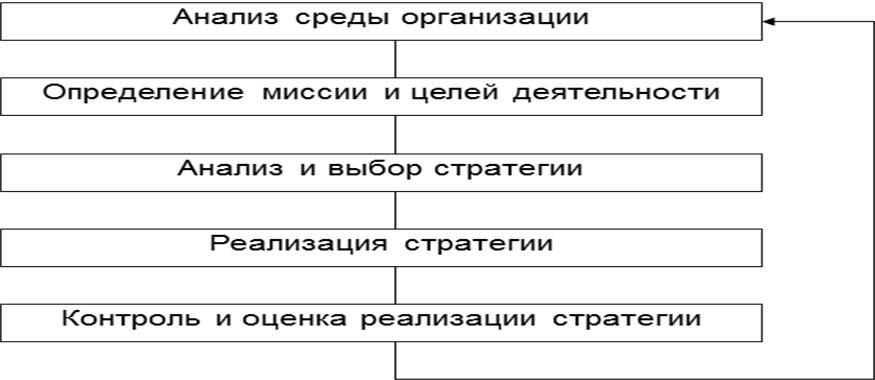

Анализ среды – исходный процесс стратегического менеджмента, так как он обеспечивает базу, во-первых, для определения миссии и целей предприятия, во-вторых, для обработки стратегий, позволяющих предприятию выполнять миссию и достигать своих целей. Анализ среды предполагает изучение следующих ее частей: • макроокружения; • непосредственного окружения; • внутренней среды. Процесс анализа и выбора стратегии по праву считается сердцевиной стратегического менеджмента. Он включает в себя следующие основные этапы: • уяснение текущей стратегии; • выработку альтернативных стратегий предприятия; • оценку альтернатив; • принятие решения о выбираемой стратегии, что представляет собой волевой акт высшего руководства. Уяснение текущей стратегии очень важно потому, что нельзя принимать решения по поводу будущего, не имея четкого представления о настоящем. Реализация стратегии является критическим процессом, так как именно он в случае успешного осуществления приводит предприятие к достижению поставленных целей. Очень часто предприятие оказывается не в состоянии осуществить выбранную стратегию, основными причинами этого являются: • ошибки при проведении анализа, результатом чего становятся неверные выводы; • произошли непредвиденные изменения во внешней или внутренней среде; • менеджмент не в состоянии должным образом вовлечь имеющийся у предприятия потенциал для реализации стратегии. Контроль и оценка выполнения стратегий – завершающий процесс стратегического менеджмента. Данный процесс обеспечивает устойчивую обратную связь между тем, как идет процесс достижения целей, и собственно целями организации. Основными задачами контроля являются: • определение объектов и показателей контроля; • осуществление оценки состояния контролируемого объекта в соответствии с принятыми стандартами, нормативами или другими эталонными показателями; • выяснение причин отклонений, если таковые вскрываются в результате проведенной оценки; • осуществление корректировки, если она необходима и возможна. 47. ПРОИЗВОДСТВЕННЫЙ МЕНЕДЖМЕНТ, ЕГО ФУНКЦИИ И ИНСТРУМЕНТЫ Производственный менеджмент представляет собой процесс управления производством продукции (услуг), включающий в себя: - управление технической подготовкой производства; - управление производственными запасами; - управление производительностью; -оперативное управление основным и вспомогательным производствами; - управление реализацией готовой продукции. В техническую подготовку производства входят работы, касающиеся выпуска новых или модернизированных изделий. Комплексная подготовка производства представляет собой совокупность технических, экономических, организационных и социально-психологических мероприятий по: конструированию новых и модернизации выпускаемых изделий; проектированию технологии их изготовления; организации производства и повышению его технического уровня на базе непрерывного информационного процесса. Процесс технической подготовки производства нового изделия укрупнено можно подразделить на научно-исследовательские, конструкторские, технологические работы и работы по организации, экономике, материально-техническому обеспечению производства и подготовке кадров.

Выделяют три наиболее распространенных метода перехода предприятий на выпуск нового изделия: с остановкой производства; с параллельным выпуском старого и нового изделия; безостановочный переход на производство новых изделий, когда подготовка нового производства осуществляется одновременно с выпуском старых изделий. Производственные запасы – это основная составляющая часть оборотных фондов предприятия, которая включает сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тару и тарные материалы, запасные части для ремонта основных фондов, малоценные и быстроизнашивающиеся предметы, поступившие на предприятие, но еще не подвергавшиеся первичной производственной операции. В оборотных средствах промышленности удельный вес производственных запасов товарно-материальных ценностей составляет около 60%. Своевременное обеспечение необходимыми ресурсами осуществляется посредством многофункциональной системы управления производственными запасами, основными задачами которой являются: - определение потребности запасов в соответствии с планами производства; - планирование размещения заказов и организация хозяйственных связей по материально-техническому обеспечению; - регулирование поставок материальных ресурсов (частоты и регулярности поставок, выбор оптимальных величин партий поставок; - осуществление мер, способствующих сокращению затрат на сырье и материалы от потерь в процессе транспортировки и хранения; - расширение услуг по подготовке ресурсов к потреблению в производстве (предварительный раскрой, подсортировка, упаковка и т.д.); - оперативный учет, анализ, контроль и целенаправленное воздействие (регулирование) на уровень норм расхода этих ресурсов на стадиях их потребления. Поскольку поддержание запаса требует дополнительных расходов, то имеет смысл все материальные ресурсы разделить на три класса в зависимости от их значимости: класс А составляют материалы, имеющие небольшой процент наименований (20% от всех запасов), но значительную часть капиталовложений (80%), им необходимо уделять особое внимание в соблюдении запланированных сроков поставки; класс В образуют материалы средней важности, требующие меньшего внимания, чем в классе А; класс С составляют материалы, имеющие незначительную часть капиталовложений, обычно затраты на хранение больших количеств этих материалов на складе меньше, чем стоимость жесткого контроля за заказанными партиями, страховыми запасами и остатками на складах. Традиционно производительность труда рассчитывалась путем деления стоимости продукции в оптовых ценах предприятия, выпущенной за определенный промежуток времени, на среднесписочную численность работников, участвующих в ее создании. В современных условиях под производительностью понимается количество продукции, произведенной системой за определенное время, отнесенное к количеству ресурсов, потребленных на ее создании.

48. ОПЕРАТИВНЫЙ МЕНЕДЖМЕНТ Система оперативного управления производством (ОУП) предназначена для решения задач рациональной организации работы всех подразделений по своевременному и качественному изготовлению и выпуску продукции (изделий) в установленном количестве и номенклатуре с наиболее рациональным использованием производственных ресурсов, соблюдения производственной и технологической дисциплины, обязательного выполнения договорных обязательств по поставкам продукции. Основными показателями эффективности производственного процесса на предприятии являются: • уровень ритмичности и синхронизации производства; • загрузка оборудования и персонала; • рациональные запасы сырья, материалов, комплектующих изделий; • оборачиваемость оборотных средств; • экономия материальных и трудовых ресурсов; • качество выпускаемой продукции. В составе системы ОУП выполняются следующие основные функции: • - оперативное планирование; • - организация работ по выполнению производственных программ; • - оперативный учет и контроль; • - оперативный анализ; • - оперативное регулирование (диспетчеризация). Оперативное планирование – конкретизация производственной программы предприятия во времени (внутри оперативно-планового периода) и в пространстве (по цехам, участкам, бригадам, рабочим местам) с учетом специфических особенностей технологии и организации производства. Оно является завершающей стадией внутризаводского планирования, непосредственно предшествующей исполнительной деятельности на рабочих местах. Доминирующую роль в нем играет составление календарных планов-графиков, вследствие этого оперативное планирование иногда называется оперативно-календарным планированием (ОКП). Организация работы по выполнению производственных программ – действия управленческого персонала предприятия по своевременному и качественному материально-техническому обеспечению работы цехов и мобилизации имеющихся ресурсов. Оперативный учет и контроль предназначены для получения фактических значений показателей, определенных планами. К ним предъявляются следующие требования: оперативность по сбору и обработке информации; исключение дублирования в работе системы учета; возможность предварительной обработки информации в местах ее сбора для оперативного использования результатов обработки; минимизация ручного труда при заполнении первичной учетной документации. Оперативный анализ – это оценка причин отклонений производственного процесса от запланированного уровня, определение альтернатив его регулирования с учетом выявленных производственных резервов. Основным требованием к оперативному анализу является оперативность в выявлении причин и величин отклонений хода производственного процесса от плана. Оперативное регулирование – процесс разработки и реализации решений как по предупреждению отклонений и сбоев в ходе производства, так и по их оперативному устранению. Это возможно благодаря наличию резервов: материальных (взаимозаменяемое оборудование, материалы, детали, инструмент); временных (организация сверхурочных работ); организационных (перераспределение ресурсов между подразделениями).

49. ФИНАНСОВЫЙ МЕНЕДЖМЕНТ Финансовый менеджмент представляет собой управление финансовыми ресурсами предприятия в целях наиболее эффективного использования капитала и получения максимальной прибыли. Целью управления финансами является повышение благосостояния владельцев предприятия или прирост капитала, вложенного владельцами, а также увеличение доходов работников, выполнение ряда социальных функций. Финансовые ресурсы предприятия – это денежные доходы и поступления, находящиеся в его распоряжении и предназначенные для выполнения финансовых обязательств, вложений в расширенное воспроизводство, стимулирования работников. Финансовые ресурсы формируются главным образом за счет прибыли и амортизационных отчислений. Наряду с ними источниками финансовых ресурсов выступают: - выручка от реализации выбывшего имущества; - устойчивые пассивы; - целевые поступления; - мобилизация внутренних ресурсов. Значительные финансовые ресурсы могут быть мобилизованы на финансовом рынке, формами их мобилизации являются: продажа акций, облигаций и других видов ценных бумаг, выпускаемых данным предприятием; кредитные инвестиции. Использование финансовых ресурсов осуществляется по следующим основным направлениям: платежи в бюджет; платежи органам банковской системы (уплата процентов, погашение ссуд и т.д.); инвестирование собственных средств в капитальные затраты, связанные с расширением производства и его обновлением; инвестирование в ценные бумаги (акции и облигации других фирм, в государственные займы и т.п.); образование денежных фондов поощрительного и социального характера; спонсорство и благотворительные цели. Рассматривая финансовый менеджмент как систему, можно выделить основные ее компоненты: - цели управления финансами; - функции управления финансами; - финансовые рычаги; - финансовые методы; - правовое обеспечение; - нормативное обеспечение.

Целью управления финансами является повышение благосостояния владельцев предприятия или прирост капитала, вложенного владельцами, а также увеличение доходов работников, выполнение ряда социальных функций. Основными функциями управления финансами выступают следующие: финансовый анализ и планирование на основе показателей финансовой отчетности; принятие долгосрочных инвестиционных решений; определение оптимальной структуры активов и принятие решений об их замене, ликвидации и т.д.; управление портфелем ценных бумаг; принятие долгосрочных решений по источникам финансирования; формирование структуры капитала предприятия; разработка политики привлечения внешнего капитала на наиболее выгодных условиях; защита активов; уплата налогов. Финансовые рычаги представляют собой различные фонды денежных средств, формируемых на предприятии. С их помощью осуществляется контроль за использованием получаемого дохода (Паевые взносы, Арендная плата, Прибыль, Амортизационные отчисления, , Дивиденды, Вклады, Доход, Финансовые санкции, Процентные ставки, Цена) Финансовые методы – это способы воздействия на финансовые рычаги. Использование эффективных методов финансового управления позволяет значительно уменьшить объем необходимых оборотных средств и снизить финансовый риск (Кредитование, Система расчетов, Самофинансирование, Материальное стимулирование, Аренда, Залоговые, трастовые, трансферные операции, Страхование, Лизинг, Факторинг, Фондообразование). Немаловажную роль играет правовое (Законодательство, Устав предприятия) и нормативное (Инструкции, Нормы, Нормативы, Методические указания) обеспечение финансового управления, которые определяют законодательную базу финансовой деятельности предприятия и позволяют избегать конфликтов с государственными органами.

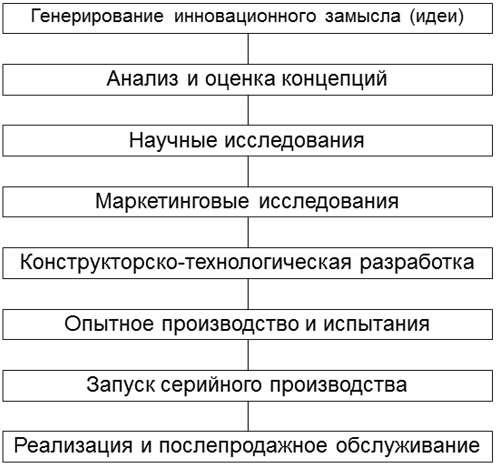

50. ИННОВАЦИОННЫЙ МЕНЕДЖМЕНТ Инновация – это прибыльное использование новшеств (технологий, продукции и услуг, организационно-технических и социально-экономических решений производственного, финансового, административного или иного характера). Инновационный процесс (жизненный цикл инновации) включает в себя: зарождение идеи, создание и распространение новшества, его использование. Совокупность новаторов (изобретателей) финансирующих инвесторов и товаропроизводителей, заинтересованных во внедрении новаций, представляет собой инновационную инфраструктуру.

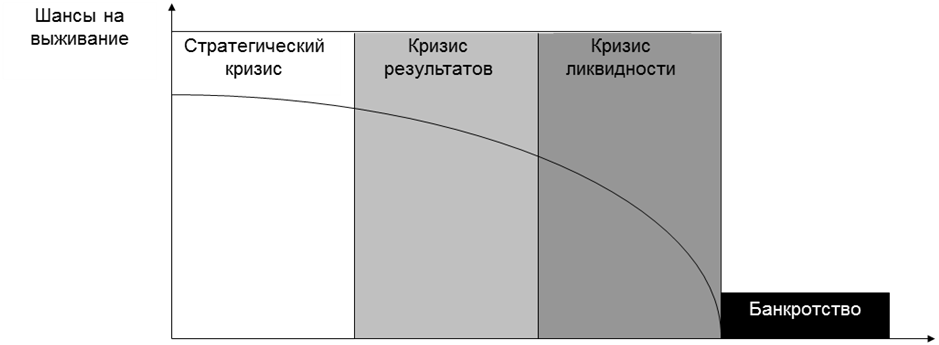

В качестве критериев оценки инновации могут использоваться такие комплексные показатели, как перспективы инновации и вероятность ее успешного внедрения, определяемые экспертами и выражаемые в баллах (рангах). 51. АНТИКРИЗИСНЫЙ МЕНЕДЖМЕНТ Кризис – это период нестабильного состояния бизнеса, когда надвигаются серьезные перемены, результат которых может быть как крайне негативным (ликвидация бизнеса), так и положительным. Предприятие, способное прогнозировать кризис («переломный момент») в своем бизнесе априори, имеет гораздо более высокие шансы на успех, чем то, которое позволяет кризисам застигнуть себя врасплох. Можно назвать следующие признаки кризиса: • это переломный пункт в развивающейся смене событий и действий; • возникает ситуация, при которой большое значение имеют неотложность (срочность) действий, время на реакцию снижают до минимума, что вызывают стресс и страх у участников; • возникает угроза целям и ценностям; • появляются обстоятельства, создающие новые условия для достижения успеха; • недостаточность информации, что приводит к снижению контроля над событиями и возрастанию неопределенности в оценке ситуации и в разработке необходимых альтернатив для преодоления кризиса; • возможный тяжелый характер последствий для будущего участников, что создает напряженные отношения между ними.

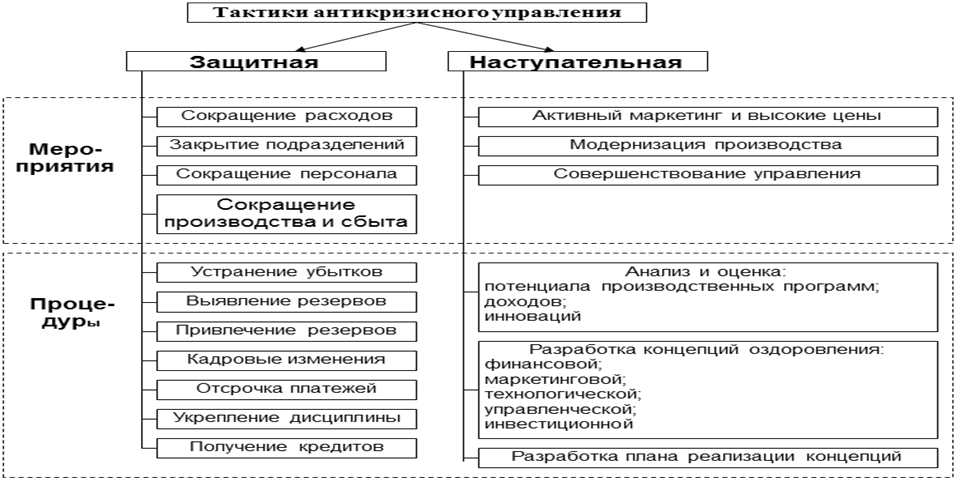

Антикризисный менеджмент можно рассматривать, во-первых, как деятельность руководства предприятия, направленную на преодоление состояния, угрожающего существованию предприятия, при котором основным вопросом становится его выживание, внимание переносится на сиюминутные, краткосрочные проблемы, а проводимые мероприятия являются быстрыми и жесткими; такой подход ведет к концепции антикризисного менеджмента в узком смысле, или реактивного антикризисного менеджмента:

Антикризисное управление должно включать в себя: • анализ внешней среды и конкурентных преимуществ предприятия для выбора стратегического развития; • диагностику причин возникновения кризисных ситуаций в экономике и на предприятии; • всесторонний анализ финансово-экономического состояния предприятия для определения тактики его финансового выздоровления; • бизнес-планирование финансового выздоровления; • разработку и реализацию процедур антикризисного управления, контроль за их поведением.

|

Последнее изменение этой страницы: 2017-03-14; Просмотров: 388; Нарушение авторского права страницы

Структура стратегического менеджмента

Структура стратегического менеджмента

Этапы создания и реализации проекта

Этапы создания и реализации проекта  Виды кризисов

Виды кризисов  Кризисный процесс

Кризисный процесс  Во-вторых, как деятельность, позволяющую предотвратить наступление кризиса и разработать новые направления развития предприятия; такой подход ведет к концепции антикризисного менеджмента в широком смысле, или проактивного (опережающего) антикризисного менеджмента

Во-вторых, как деятельность, позволяющую предотвратить наступление кризиса и разработать новые направления развития предприятия; такой подход ведет к концепции антикризисного менеджмента в широком смысле, или проактивного (опережающего) антикризисного менеджмента Антикризисное управление можно определить как систему управления предприятием, которая направлена на предотвращение или устранение неблагоприятных для бизнеса явлений посредством разработки и реализации на предприятии специальных программ, имеющих стратегический характер, позволяющих устранять временные затруднения, сохранять и преумножать рыночные позиции и преимущества в любых ситуациях, опираясь, в основном, на собственные ресурсы.

Антикризисное управление можно определить как систему управления предприятием, которая направлена на предотвращение или устранение неблагоприятных для бизнеса явлений посредством разработки и реализации на предприятии специальных программ, имеющих стратегический характер, позволяющих устранять временные затруднения, сохранять и преумножать рыночные позиции и преимущества в любых ситуациях, опираясь, в основном, на собственные ресурсы.