|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Страхование: сущность, функции, виды.

Страхование как экономическая категория – это экономические отношения по защите интересов физических и юридических лиц, РФ, субъектов РФ и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых из уплаченных страховых взносов, а также за счет иных средств страховщика. Так как суть страхования - возмещение материальных потерь, то страхование необходимый элемент производственных сил, а смысл страхования состоит в минимизации ущерба при наступлении неблагоприятных обстоятельств, сопряженных с убытками. Кроме того страхование решает ряд проблем. В ходе формирования страховых резервов собираются суммы временно-свободных денежных средств и эти средства могут направляться в различные инвестиционные инструменты. Таким образом, страхование повышает инвестиционный потенциал страны и тем самым решается 2 проблемы: - способствует росту благосостояния нации и создает общественные фонды потребления для выплаты пенсии, оплаты мед. услуг. Таким образом, страхование позволяет решать проблемы социального и пенсионного обеспечения. Таким образом, страхование – это один из способов концентрации и эффективного использования накопленных средств. Как экономическая категория страхование обладает рядом признаков схожих с категорией финансов: и страхование и финансы обусловлены движением денежной формы стоимости в процессе распределения и перераспределения доходов и накоплений. Однако в страхование в отличие от финансов действует замкнутая система перераспределения, т.е. возмещение выплачивается только страхователям или застрахованным. Характерные признаки страхования: наличие перераспределительных отношений - большое возмещение пострадавший получает за счет взносов всех участников, т.к. число пострадавших, как правило, меньше чем число заключивших договоры страхования; замкнутость отношений - несчастный случай может произойти с любым, но страховое возмещение получает только участники страховых отношений; случайность и вероятность наступления страхового случая - вероятность того что неблагоприятные события могут произойти существует всегда, однако это не значит что они наступят в период действия страхового договора; пространственные и временные ограничения - страховые возмещения будут выплачены только в период оговоренный в договоре страхования и только если страховой случай произошел на оговоренной территории; возвратность -договор страхования обеспечивает возврат уплаченных страховых премий в виде страховых возмещений при наступлении определенных событий; солидарная ответственность всех страховщиков - если объект застрахован у нескольких страховщиков, то страховое возмещении будет выплачено несколькими страховщиками; самоокупаемость страховой деятельности - созданных страховых фондов должно хватать на выплату страхового возмещения, а также на ведение страховой деятельности. Функции: Рисковая функция – является одной из главных поскольку именно наличие риска и стимулирует возникновения страхования. Т.е. за счет страхования уменьшается риск возникновения убытков при наступлении неблагоприятных событий. Предупредительная – реализуется уменьшением степени риска и разрушительных последствий страхового события. Осуществляется через финансирование за счет средств страхового фонда, различных мероприятий по предупреждению, локализации и ограничению негативных последствий катастроф, аварий и т.д. Сберегательно-накопительная - почти все отрасли и виды страхования обеспечивают страхователем сбережения, восстановление застрахованных размеров имущества, доходов и прочих интересов. Контрольная – заключается в строго целостном формировании и использовании средств страхового фонда. Осуществляется через фин. контроль за законным проведением страховых операций. Инвестиционная – означает возможность участия временно-свободных средств страхового фонда в различных инвестиционных инструментах. Классификация страхования: Классификация по экономическому содержанию: Личное страхование: страхование от несчастных случаев; страхование жизни; страхование на дожитие; медицинское страхование. Имущественное страхование: страхование имущества; страхование ответственности (ОСАГО, ответственности нотариуса, врача, лоцмана, владельца квартиры, эксплуатантов опасных объектов); страхование предпринимательских рисков. Классификация по форме вовлечения в процесс страхования:

Обязательное – устанавливается государством в интересах не только отдельных страхователей, но и общества в целом. Оно устанавливается каким-либо законодательным актом или законом. Данная форма не зависит от желания и платежеспособности страхователя. Объектами обязательного страхования в РФ являются: страхование личности, страхование ответственности, страхование имущества. Добровольное – возникает на основе добровольно заключенного договора между страховщиком и страхователем, действует на добровольной основе. Принцип добровольности в полной мере характерен только для страхователя, т.к. страховщик не вправе отказать в заключении договора страхования, если требования страхователя не противоречат правилам и условиям страхования. Классификация по системе страховых отношений: Самострахование – это когда экономические субъекты по собственной инициативе и за счет собственных средств создают запасы на случай непредвиденных событий в натуральной и денежной форме. Сострахование – один из способов распределения крупных по стоимости рисков. Это экономические отношения, при которых несколько страховщиков берут на совместную страховую защиту крупный по стоимости риск. Перестрахование – это страхование одним страховщиком риска исполнения своих обязательств у другого страховщика. Двойное страхование – это страхование у нескольких страховщиков одного и того же объекта от одних и тех же рисков, когда общая страховая сумма превышает страховую стоимость. Рассматривается во всех странах как мошенничество. В Великобритании и РФ предусмотрена солидарная ответственность страховщиков, а в США ответственность несет страховщик заключивший договор первым. Облигаторное (обязательное перестрахование) – означает, что между двумя перестраховщиками подписывается соглашение, по которому они договариваются, что, если страховщик примет риск стоимостью более оговоренной суммы, то он обязан такой риск перестраховать у перестраховщика, поделившись с ним частью страхового взноса. Является более надежным и менее дорогим; Факультативное перестрахование (добровольное) – означает, что страховщик сам решает, какой риск он будет перестраховывать. Такой вид перестрахования считается более рискованным, а поэтому и более дорогим

Ценные бумаги и их виды. Эмиссия ценных бумаг. Доходность ценных бумаг. Ценная бумага – документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов, имущественные права, осуществление или передача которых возможны только при его предъявлении. Классификация ц.б. 1. Срок действия: краткосрочные; среднесрочные; долгосрочные; бессрочные. 2. Происхождение: первичные – основанные на активах; вторичные – бумаги на другие ценные бумаги, не основанные на активах. 3. Форма существования: документарная; бездокументарная – записи по счетам и реестрам; 4. Форма владения: именные, на предъявителя. 5. Форма выпуска: эмиссионные, не эмиссионные. 6. Обращаемость: рыночные; нерыночные. 7. По степени риска: с малым риском; со средним риском; с высоким риском; безрисковые. 8. Признак доходности: малый доход; средний доход; высокий доход; без дохода. 9 Форма вложения средств: долговые, долевые, производные. Виды ценных бумаг: Акция – документ, подтверждающий факт внесения средств на цель развития корпораций и дающий владельцу определенные имущественные и неимущественные права. Облигация – документ, подтверждающий факт внесения средств и обязательства на их возврат в определенный срок и с процентами. Вексель – долговая расписка, дающая право векселедержателю требовать с векселедателя денег в определенный срок. Чек – письменный приказ банку о выдаче, выплате суммы предъявителю. Депозитные и сберегательные сертификаты - документ, подтверждающий факт внесения средств в банк, в кредитную организацию и обязательство по их возврату с процентами. Коносамент – ценная бумага, обязательство морского перевозчика по доставке груза. Складское свидетельство – ценная бумага, обязательство по возврату кредита, займа, обеспеченная залогом товара на складе (товар должен быть ликвидным); Закладная – обязательство по возвращению займа, обеспеченное недвижимым имуществом. Производные ц.б. – финн.контракты, дающие право или обязывающие купит, продать, обменять актив в будущем по цене установленной в день заключения контракта (форвард, фьючерс, опцион, варрант, опционное свидетельство (право на подписку), депозитарная расписка, своп). Опцион – стандартный биржевой договор, дающий право купить или продать актив в будущем по цене установленной в день заключения контракта и с уплатой за это премии. Варрант – право на приобретение акций нового выпуска. Опционным свидетельством является именная ценная бумага, которая закрепляет право его владельца в сроки и на условиях, указанных в сертификате опционного свидетельства на покупку или продажу ценных бумаг эмитента опционных свидетельств или третьих лиц, отчет об итогах выпуска которых зарегистрирован до даты выпуска опционных свидетельств. Депозитарная расписка – свидетельство о депонировании акции. Депозитарная расписка – это документы, которые подтверждают право собственности на определенное количество ценных бумаг. Своп-контракт – обменные контракты. Виды: валютные, процентные, кредитные, товарные. Гос.бумаги выпускаются органами исполнительной власти разных уровней для покрытия дефицитов соотв.бюджетов 1) Государственные краткосрочные облигации ( ГКО) 1993. в безбумажной форме.Дисконтные 2) облигации внутреннего валютного займа (ОВВЗ) в 1993 в бумажной форме. Купонные 3) Облигации государственного сберегательного займа (ОГСЗ) 4) Облигации федерального займа в безбумажной форме. Купонные (ОФЗ) 5) Еврооблигации. 6) Облигации банка России (ОБР) Эмиссия – совокупность действий по выпуску ценных бумаг в обращение. Различают 2 процедуры эмиссии. Простая - стоимостной объем эмиссии до 50000 МРОТ и до 500 участников. Этапы: 1) принятие решения о выпуске 2) регистрация выпуска (в ФС по фин.рынкам) 3) размещение 4) регистрация отчета об итогах выпуска. Сложная - стоимостной объем больше 50000 МРОТ и 500 и более участников. Этапы: 1) принятие решения о выпуске 2) разработка проспекта эмиссии 3) регистрация выпуска и проспекта эмиссии (в центральном региональном отделении ФС) 4) раскрытие инфо. по проспекту эмиссии 5) размещение 6) регистрация отчета об итогах выпуска 7) раскрытие инфо. по итогам выпуска. Проспект эмиссии должен включать 3 раздела: сведенья об эмитенте (название, дата регистрации, юрид.адрес, описание профиля деятельности, данные о структуре управления, сведенья о можеритарных акционерах), сведенья о фин.положении эмитента (бух.баланс за 3 года, отчет о прибылях и убытках, отчет о движениях ден.средств, отчет лб изменении уставного капитала, данные о предшествующих капиталовложениях, сведенья о неустановленном оборудовании, данные о просроченных задолженностях, данные об административных санкциях), сведенья о самой эмиссии (вид бумаги, ее тип, кол-во бумаг, номинал одной бумаги, стоимостной объем всего выпуска, дата размещения, вид размещения, сведенья о предполагаемых доходах, данные о депозитарии и регистраторе).

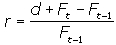

Доходность Ц Б - отношение годового дохода по ценной бумаге к ее рыночной цене; норма прибыли, получаемой владельцем ценной бумаги. Доход портфеля складывается из дивидендов и приращения ценности его активов, поэтому доходность определяется по формуле

где r - доходность за период; d - процент (дивиденд), выплачиваемый за период; Ft, Ft-1 - рыночный курс портфеля соответственно в конце и начале периода. |

Последнее изменение этой страницы: 2017-03-14; Просмотров: 784; Нарушение авторского права страницы