|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ВОПРОС 1. Экономическая сущность, состав и структура и эффективность использования основных фондов строительных фирм.Стр 1 из 8Следующая ⇒

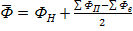

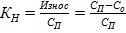

ВОПРОС 1. Экономическая сущность, состав и структура и эффективность использования основных фондов строительных фирм. Основные фонды - это та часть материального фактора производства, которая участвует в нескольких производственных циклах, вещественно не входит в состав продукции, не меняет своей вещественной формы и стоимость свою на стоимость готовой продукции переносит по частям по мере износа в размере амортизационных отчислений. Состав основных фондов: - здания - рабочие, машины и оборудование - транспортные средства - производственные инструменты и инвентарь первоначальной стоимостью больше 40 тыс. руб. и сроком полезного использования больше 1 года. В зависимости от участия в создании готовой продукции основные фонды делятся на активную и пассивную часть. С 1 января 2002 года действующим налоговым кодексом РФ вводится понятие амортизационного имущества. Амортизируемой признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у предприятия на праве собственности, используются им для извлечения доходов и стоимость которых погашается путем начисления амортизации. Амортизируемым признается имущество со сроком полезного использования более 1 года и с первоначальной стоимостью более 40 тыс. руб. Основные фонды предприятия - это всегда амортизируемое имущество. Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроком его полезного использования, то есть периодом в течение которого объект служит для выполнения целей деятельности фирмы. Срок полезного использования устанавливается предприятием самостоятельно на дату ввода в эксплуатацию объекта амортизируемого имущества с учетом классификации основных фондов в зависимости от срока полезного использования амортиз. имущества делится на 10 групп: I - имущество с n > 1г до 2лет включительно II - > 2 до 3 лет III - > 3 до 5 лет IV - > 5 до 7 лет V - > 7 до 10 лет VI - > 10 до 15 лет VII - > 15 до 20 лет VIII - > 20 до 25 лет IX - > 25 до 30 X - > 30 лет Методы оценки основных фондов. Основные фонды как средство труда выступают в натуральной форме и как созданные трудом имеют стоимость. В связи с этим планирование их воспроизводства и учет осуществляются в натуральной и стоимостной форме. Существует несколько видов стоимостной оценки основных фондов: 1. оценка ОФ по полной первоначальной стоимости. Отражает фактическую стоимость или приобретение или создание основных фондов. Cn = PП + PT + PM PП - расходы на приобретение основных фондов РТ - транспортные расходы по доставке РМ - стоимость монтажных или строительных работ 2. оценка ОФпо полной восстановительной стоимости. Означает учет стоимости воспроизводства основных фондов в современных условиях с учетом текущего уровня цен. Определение полной восстановительной стоимости осуществляется путем переоценки ОФ с учетом следующих механизмов: - либо с учетом коэффициента пересчета органов гос статистики РФ - либо на основании цен прайслистов заводов изготовителей 3. оценка ОФ по остаточной стоимости, учитывающей степень износа основных фондов СП0 = СП - Износ; Износ = 4. оценка ОФ по среднегодовой стоимости: а) с учетом момента поступления и выбытия основных фондов ФН - стоимость на начало года ФП - поступивших Фв - выбывших t1, t2 - количество месяцев с момента поступления или выбытия до конца года, если дата поступления или выбытия не известны, данный месяц в расчете не учитывается. б) без учета момента поступления и выбытия основных фондов ФК = ФН + ФП - Фв Для оценки использования ОФ рассчитывается коэффициент годности и коэффициент износа

КГ + КН = 1

Моральный износ. Влияние научно-технического процесса на целесообразность использования этих фондов. Моральный износ наступает, как правило, раньше физического и в конечном итоге определяет срок. Моральный износ 1го рода. Наступает в результате удешевления воспроизводства основных фондов в отрасли за счет роста производительности труда. Он проявляется обесценивании, т.е. утрате стоимости основными фондами без утраты потребительной стоимости у

у Моральный износ 2го рода. Вызван созданием и внедрением производства принципиально новых, экономичных основных фондов, по сравнению с производимыми ранее. При этом устаревшие фонды не только частично обесцениваются, но и их использование становится экономически нецелесообразным. Смягчить влияние морального износа 2го рода возможно путем технического перевооружения или действующих фондов. В процессе производства материальных благ, возмещение стоимости основных фондов осуществляется путем начисления амортизации. Амортизация - это возмещение в денежной форме стоимости основных фондов, которое постепенно по мере их износа переносится на стоимость продукции, создаваемой с их помощью. ВОПРОС 1. Экономическая сущность, состав и структура и эффективность использования основных фондов строительных фирм. Основные фонды - это та часть материального фактора производства, которая участвует в нескольких производственных циклах, вещественно не входит в состав продукции, не меняет своей вещественной формы и стоимость свою на стоимость готовой продукции переносит по частям по мере износа в размере амортизационных отчислений. Состав основных фондов: - здания - рабочие, машины и оборудование - транспортные средства - производственные инструменты и инвентарь первоначальной стоимостью больше 40 тыс. руб. и сроком полезного использования больше 1 года. В зависимости от участия в создании готовой продукции основные фонды делятся на активную и пассивную часть. С 1 января 2002 года действующим налоговым кодексом РФ вводится понятие амортизационного имущества. Амортизируемой признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у предприятия на праве собственности, используются им для извлечения доходов и стоимость которых погашается путем начисления амортизации. Амортизируемым признается имущество со сроком полезного использования более 1 года и с первоначальной стоимостью более 40 тыс. руб. Основные фонды предприятия - это всегда амортизируемое имущество. Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроком его полезного использования, то есть периодом в течение которого объект служит для выполнения целей деятельности фирмы. Срок полезного использования устанавливается предприятием самостоятельно на дату ввода в эксплуатацию объекта амортизируемого имущества с учетом классификации основных фондов в зависимости от срока полезного использования амортиз. имущества делится на 10 групп: I - имущество с n > 1г до 2лет включительно II - > 2 до 3 лет III - > 3 до 5 лет IV - > 5 до 7 лет V - > 7 до 10 лет VI - > 10 до 15 лет VII - > 15 до 20 лет VIII - > 20 до 25 лет IX - > 25 до 30 X - > 30 лет |

Последнее изменение этой страницы: 2017-03-15; Просмотров: 423; Нарушение авторского права страницы

; Со - остаточная стоимость; СП - первоначальная стоимость;

; Со - остаточная стоимость; СП - первоначальная стоимость;  ;

;

с/с

с/с  Ц = const

Ц = const