|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Необходимость и предпосылки возникновения денег.Стр 1 из 4Следующая ⇒

Необходимость и предпосылки возникновения денег.

Предпосылки появления денег: • развитие производительных сил и производственных отношений. • общественное разделение труда. • переход от натурального хозяйства к производству товаров и обмену товарами; • наличие разных форм собственности на средства производства и продукты труда. • необходимость распределения материальных благ в зависимости от затрат человека и затрат энергии. • стимулирование затрат труда, т.к. труд не стал первой жизненной необходимостью каждого члена общества. Возникновение денег- это одно из условий возникновения рынка, развития специализации производства и повышения его эффективности. Процесс взаимного обмена товарами (Т-Т) разделился на два разновременно осуществляемых процесса: продажа своего товара (Т-Д) и приобретение нужного товара в другое время и в другом месте (Д-Т).

Теории происхождения денег В экономической литературе выделяют два подхода к вопросу возникновения денег: 1. рационалистический (субъективный) - деньги возникли благодаря соглашению между людьми, которые убедились, что необходим какой-то товар, который будет играть роль всеобщего эквивалента. 2. эволюционный (объективный) - деньги появились помимо воли людей в процессе длительного развития обмена.

Характеристика денег как экономической категории. Свойства денег. Сущность денег: 1) Всеобщий эквивалент товаров. 2) Выражение производственных отношений. 3) Форма всеобщей обмениваемости (на все другие товары). 4) Внешняя вещная мера труда, потому что в деньгах выражается внутренняя стоимость всех товаров (меновая стоимость). 5) Общепринятое средство платежа. 6) Средство сохранения стоимости. Общие свойства денег: 1. высоколиквидный актив. 2. фиксированная номинальная стоимость. 3. Всеобщность- обеспечивается: законодательством и доверием населения. 4. Однородность (стандартизированность). 5. делимость. 6. транспортабельность 7. узнаваемость 8. долговременность, пригодность для хранения. 9. портативность – высокая стоимость на единицу веса. 10. защищенность от подделок. Функции денег Выделяют 3 основные функции денег: 1). Мера стоимости. 2). Средства обращения. 3). Средства накопления. И две производные от основных: 4). Средства платежа. 5). Мировые деньги Мера стоимости Это оценка стоимости товаров путём установления цен. Постепенное изменение масштаба цен возможно в процессе инфляции, мгновенное – при проведении денежных реформ, девальвации и деноминации. Два основных подхода. 1). Деньги имеют внутреннюю стоимость. Определение стоимости товара путем сравнения его с некоторым количеством денег есть выявление той одинаковой величины труда, которая затрачивается на производство данного товара и количества товара, выполняющего роль денег (К. Маркс). Цены товаров при золотом обращении и свободном рыночном ценообразовании зависят от их собственной стоимости и стоимости золота (удешевление производства золота снижает его стоимость, что вызывает рост цен товаров). Справедливо для золотых и серебряных денег. 2) Внутренней стоимости у денег нет, они выступают как некий общий знаменатель (т.н. счетные деньги), с помощью которого выражается соотношение цен различных товаров. Современные деньги не измеряют, а соизмеряют стоимость товаров и услуг. Внутренней стоимостью обладают лишь товары, а деньги позволяют сравнивать, соизмерять их внутреннюю стоимость. Средство обращения Выполняя функцию средства обращения, деньги выступают посредником при обмене товаров и услуг: Т – Д – Т’. Особенности денег как средства обращения: 1. реальное присутствие денег в обращении 2. мимолётность их участия в обмене 3. Одни и те же ден. знаки могут применяться многократно в разл. сделках. Чем больше скорость обращения денег, тем меньше требуется наличных денег. 4. акты купли и продажи обособляются, становятся самостоятельными, не совпадают во времени и пространстве (Т-Д, Д-Т). 5. возможность экономических кризисов: если за актом Т-Д не последует акт Д-Т, то следующий производитель не сможет продать свой товар*. Причинно-следственные связи сужения функции денег как средства обращения. Деформации в денежной системе* → Свертывание функции денег как средства обращения → Развитие бартерных сделок, взаимозачетов → Развитие теневого сектора экономики → Недоимки по платежам в бюджет → Невыплаты трансфертов → Снижение платежеспособного спроса населения → Снижение совокупного спроса → Снижение совокупного предложения. Средство накопления Необходима стабильность покупательной способности денег, которая зависит от цен на товары и услуги: D = 1/Р, где D – покупательная способность денег, Р – цены. При неполном выполнении национальной валютой функции средства накопления происходит скупка СКВ, приобретение имущества и товарно-материальных ценностей. Существует 2 формы накопления: - Банковская (кредитная) – накопление денежных средств на счетах банках или в виде размещения средств в ценные бумаги, страховые полисы. Государство имеет информацию о накоплениях и может регулировать платежеспособный спрос и использовать накопления для финансирования экономики (средства не извлекаются из оборота, а преобразуются в инвестиции для бизнеса). - Тезаврационная – накопление в наличной денежной форме. Тезаврация → Спрос на товары и услуги сокращается → Выручка от реализации падает → Фирмы сокращают спрос на факторы производства → Рост безработицы и сокращение доходов населения → Сокращение спроса на товары и услуги. Средство платежа - Существование разрыва во времени между движением денег и движением товаров и услуг. Т-О...О-Д Виды денежных обязательств, погашение которых связано с функцией денег как средства платежа: - обязательства, возникающие в связи с использованием кредита, - денежные обязательства по оплате труда, выплате пенсий, стипендий, пособий, - долговые финансовые обязательства, - страховые обязательства, - обязательства, вытекающие из решений административно-судебных органов. Мировые деньги Внешнеторговые связи, международные займы, оказание услуг внешнему партнеру, формирование валютных резервов. 1. всеобщее покупательное средство. 2. всеобщее платежное средство. 3. всеобщая материализация общественного богатства. При предоставлении займов и субсидий одной страной другой стране, либо при выплате репараций и контрибуций побежденной страны победившей. Происходит перемещение части богатства одного государства в другое посредством денег. В современных условиях функцию мировых денег выполняют отдельные свободно конвертируемые, а также коллективные валюты (СДР, евро). Денежная база Важнейший компонент денежной массы – денежная база («Резервные деньги»). Денежная база представляет собой итог: • суммы наличных денег в обращении и в кассах коммерческих банков; • средств в фонде обязательных резервов банков; • остатков на корреспондентских счетах коммерческих банков в ЦБ РФ; • Облигации, купленные у ЦБ РФ.. Наибольший удельный вес в денежной базе занимают наличные деньги. Взаимосвязь денежной базы и денежной массы. Взаимосвязь выражается в коэффициенте мультипликации. Обычно он составляет от 2 до 3. Коэффициент мультипликации = ден. масса/ ден. база (всегда больше 1). Величина денежной массы намного (более чем вдвое) превышает величину денежной базы. Выпуск денег в хозяйственный оборот Эмиссия наличных денег Эмиссия – это такой выпуск денег в оборот, который приводит к общему увеличению денежной массы, находящейся в обороте. Виды эмиссии 1.Увеличение наличных денег в обращении (налично-денежная эмиссия); 2.Создание дополнительных платежных средств (депозитно-чековая или б/наличная эмиссия). Эмиссия безналичных денег производится системой КБ. Эмитентом наличных денег в обращении является ЦБ. Все операции по выпуску денег в обращение или изъятию из обращения возложены на ЦБ РФ. Общий размер эмиссии определяется ЦБ страны в соответствии с законом о ЦБ РФ., ден. система страны является единой, эмиссионная функция централизована. Масса денег, находящихся в кассах банка в части ее принятой на баланс и готовой к выдаче (деньги пересчитаны, упакованные и формированные в определенном порядке), образует оборотную кассу банка. Т.о., в оборотной кассе не числятся деньги в кассах пересчета и вечерней кассе до их обработки и зачисления на счета клиентов. От оборотной кассы следует отличать резервные фонды. Центральные банки прогнозируют размер предполагаемой эмиссии, используя прогнозы кассовых оборотов коммерческих банков и собственные аналитические материалы. При этом важно распределение эмиссии по отдельным регионам страны. Эмиссия наличных денег осуществляется децентрализованно. Эмиссию наличных денег проводят ЦБ РФ и его расчетно-кассовые центры (РКЦ). Они открываются в различных регионах страны и выполняют расчетно-кассовое обслуживание расположенных в этих регионах коммерческих банков. Для эмиссии наличных денег в расчетно-кассовых центрах открываются резервные фонды и оборотные кассы. В резервных фондах хранится запас денежных знаков, предназначенных для выпуска их в обращение, в случае увеличения потребности хозяйства данного региона в наличных деньгах. Эти денежные знаки не считаются деньгами, находящимися в обращении, поскольку они не совершают движения, являются резервом. В оборотную кассу РКЦ постоянно поступают наличные деньги от коммерческих банков, но и из нее постоянно выдаются наличные деньги. Таким образом деньги в оборотной кассе пребывают в постоянном движении; они считаются деньгами, находящимися в обращении. Если сумма поступлений наличных денег в оборотную кассу РКЦ превышает сумму выдач денег из нее, то деньги изымаются из обращения. При этом они переводятся из оборотной кассы РКЦ в ее резервный фонд. Деньги, эмитируемые РКЦ в обращение, поступят в операционные кассы коммерческих банков, откуда будут выданы клиентам этих банков, т.е. поступят или в кассы предприятий, или непосредственно населению.

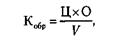

Законы денежного оборота Важной проблемой регулирования денежного оборота является задача определения количества денег, необходимых для обращения. В упрощенном виде этот закон может быть представлен следующим образом:

где Kобр – количество денег, необходимое для обращения; Ц – сумма всех цен товаров, услуг; О – объем товаров; V – скорость оборота одноименной денежной единицы (количество оборотов, которые совершит каждый денежный знак). Формы безналичных расчетов Форма безналичных расчетов - порядок оформления и оплаты расчетных документов. Форма определяется способом платежа и организацией документооборота. Безналичные расчеты проводятся на основании расчетных документов установленной формы и с соблюдением соответствующего документооборота. В зависимости от вида расчетных документов, способа платежа и организации документооборота в банке, плательщиков и получателей средств различают следующие основные формы безналичных расчетов: ü расчеты платежными поручениями, ü аккредитивную форму расчетов, ü расчеты чеками, ü расчеты по инкассо. Расчетные операции по перечислению денежных средств через кредитные организации могут осуществляться с использованием: - корреспондентских счетов, открытых в БР - корреспондентских счетов, открытых в других КО - счетов участников расчетов, открытых в НКО, осуществляющих расчетные операции - счетов межфилиальных расчетов, открытых внутри одной КО Денежные средства списываются со счета по распоряжению владельца счета или без его распоряжения на основании расчетных документов в пределах имеющихся на счете денежных средств. При недостаточности средств на счете возможно использование овердрафта или средства списываются по мере их поступления в законодательном порядке. Расчеты чеками. При расчетах чеками владелец счета (чекодатель) дает письменное распоряжение банку, выдавшему расчетные чеки, уплатить определенную сумму денег, указанную в чеке, получателю средств (чекодержателю). Чеки используются как физическими, так и юридическими лицами, выступают платежным средством и могут применяться при расчетах во всех случаях, предусмотренных законами Российской Федерации. Не допускаются расчеты чеками между физическими лицами. Оплата чеками может происходить на тер-рии РФ только за поставку товаров и услуг. Чековая книжка представляет собой бланки чеков «Расчетный чек», сброшюрованные в книжки установленного образца по 10, 25 и 50 листов. Для получения чековой книжки предприятия представляют в обслуживающий их банк заявления. Банк депонирует средства заявителя на отдельном счете, с которого оплачиваются чеки. Клиент получает в банке чековую книжку с указанием суммы, депонированной банком, в пределах которой он может выписывать чеки. Клиентам с устойчивым финансовым положением и стабильной платежной дисциплиной при наличии соответствующего договора может быть выдана чековая книжка под гарантию банка (без депонирования средств). Чек должен быть предъявлен к оплате в учреждение банка в течение десяти дней, не считая дня его выдачи. Приобретая товар или получая услуги, предприятие (через полномочного представителя) выписывает расчетный чек и передает его поставщику-получателю средств (рис. 5). Чеки, поступившие в платеж, как правило, должны сдаваться чекодержателем в банк на следующий день со дня выписки. После проверки правильности реквизитов чеков и соблюдения сроков их действия банк зачисляет сумму, указанную в чеке, на счет получателя денежных средств, списав ее со счета, на котором депонированы средства, или с расчетного или ссудного счетов (если книжка выдана под гарантию банка).

Рис. 5. Расчеты чеками: 1 - покупатель направляет в банк заявление на выдачу чековой книжки; 2 - банк выдает ему чековую книжку (или разовый чек); 3 - отгрузка товара или оказание услуг; За - оплата товара чеком; 4 - поставщик предъявляет чек в банк к оплате и последний списывает средства со счета покупателя и зачисляетих на счет поставщика Расчеты по инкассо Расчеты по инкассо. Расчеты по инкассо представляют собой банковс операцию, посредством кот по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Расчеты по инкассо осущ-ся на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке). Платежное требование представляет собой требование поставщика к покупателю оплатить на основании направленных в обслуживающий банк плательщика расчетных и отгрузочных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг и поручение плательщика списать средства с его счета. Платежные требования выписываются поставщиками и вместе с коммерческими документами отправляются в банк покупателя, который передает требование плательщику для акцепта (рис. 6). Плательщик обязан вернуть в банк акцептованное платежное требование или заявить отказ от акцепта в течение 5 дней со дня поступления его в банк плательщика. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказан услуги, а также в иных случаях, предусмотренных основным договором.

Рис. 6. Расчеты платежными требованиями-поручениями: 1 - поставка товара (оказание услуг); la - передача платежного требования-поручения в банк покупателя; 2 - расчетные документы передаются покупателю для акцепта; 3 - акцептованные расчетные документы возвращаются в банк, где производится списание средств со счета покупателя; 4 - перевод средств в банк поставщика и зачисление средств на счет поставщика; 5 - сообщение поставщику о зачислении средств на его банковский счет Инкассовое поручение явл расчетным документом, на основании кот производится списание денеж средств со счетов плательщиков в бесспорном порядке. Инкассовые поручения применяются: 1) в случаях, когда бесспорный порядок взыскания ден средств установлен законодательством, в том числе для взыскания ден. средств органами, выполняющими контрольные функции; 2) для взыскания по исполнительным документам; 3) в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения. Инфляция Причины инфляции Причины, лежащие на стороне спроса: - переполнение сферы обращения избыточной массой денежных средств за счет чрезмерной эмиссии денег, используемой на покрытие бюджетного дефицита; - предоставление отдельным отраслям необеспеченных кредитов, проблемных с точки зрения возвратности. - инфляционные ожидания, связанные с политической нестабильностью, с деятельностью средств массовой информации, потерей доверия к правительству. - ускорение оборота денег при стабильной массе денег в обращении. При инфляции капитал перемещается из сферы производства в сферу обращения, так как там скорость обращения значительно выше, нарастает дефицит сбережений, сокращаются кредиты, инвестиции в производство и предложение товаров. Причины, лежащие на стороне предложения: - монополизм. Предприятия-монополисты повышают цены и получают сверхприбыли. - рост издержек (стихийные бедствия, неурожаи, исчерпание редких ресурсов и устаревание структуры производства). - корректирующая инфляция, разница цен на сырьевые ресурсы и энергоносители. - рост налогов, который приводит и к повышению цен, и к сокращению производства. Внешние причины инфляции - импортируемая инфляция. -политика валютного курса. Повышение реального курса национальной валюты приводит к увеличению импорта и сокращению экспорта, т.е. пассивному торговому балансу и оттоку денег из страны (сокр. ДМ). - Приток иностранных займов, валюты. Ввоз иностранной валюты и скупка ее центральным банком увеличивают денежную массу в стране, способствуя тем самым обесценению денег, усилению инфляции. - Долларизация экономики. Наличие в денежном обороте более твердой валюты вытесняет из обращения национальную и ускоряет снижение ее курса. Последствия инфляции 1. инфляция приводит к сокращению реальных доходов населения. 2. инфляция обесценивает активы с фиксированным номиналом: облигации, страховые полисы, сберегательные счета. 3. инфляция перераспределяет доходы кредиторов в пользу должников[1]. 4. инфляция обесценивает денежные фонды предприятий (в т.ч. амортизационные) 5. инфляция обесценивает денежные доходы государства и вынуждает его повышать налоги (лаг времени между поступлением доходов и их расходованием для государства достаточно велик). 6. сужаются «горизонты планирования». 7. Разновременная ценность денег порождает эффект несопоставимости расходов и доходов, относящихся к различным периодам. 8. увеличение процентов по кредитам приводит к перераспределению капитала из реального сектора на спекулятивные финансовые рынки 9. изменение схем сбережения. Возрастает спрос на недвижимость, золото, иностранную валюту, что вызывает повышение спроса на нее и обесценивание национальной валюты. 10. ослабление правительства, нестабильности ожиданий. 12. национальная валюта перестает выполнять функции денег. 13. уход из денежного оборота не только монет, но и затем мелких бумажных купюр. 14. социальном расслоении общества и в итоге обострении социальных противоречий. Необходимость и предпосылки возникновения денег.

Предпосылки появления денег: • развитие производительных сил и производственных отношений. • общественное разделение труда. • переход от натурального хозяйства к производству товаров и обмену товарами; • наличие разных форм собственности на средства производства и продукты труда. • необходимость распределения материальных благ в зависимости от затрат человека и затрат энергии. • стимулирование затрат труда, т.к. труд не стал первой жизненной необходимостью каждого члена общества. Возникновение денег- это одно из условий возникновения рынка, развития специализации производства и повышения его эффективности. Процесс взаимного обмена товарами (Т-Т) разделился на два разновременно осуществляемых процесса: продажа своего товара (Т-Д) и приобретение нужного товара в другое время и в другом месте (Д-Т).

Теории происхождения денег В экономической литературе выделяют два подхода к вопросу возникновения денег: 1. рационалистический (субъективный) - деньги возникли благодаря соглашению между людьми, которые убедились, что необходим какой-то товар, который будет играть роль всеобщего эквивалента. 2. эволюционный (объективный) - деньги появились помимо воли людей в процессе длительного развития обмена.

|

Последнее изменение этой страницы: 2017-03-15; Просмотров: 312; Нарушение авторского права страницы