|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Понятие издержек. Классификация издержек

Издержки — это внутренняя оценка тех затрат, которые фирма должна сделать, чтобы отвлечь необходимые ей факторы трансформации от альтернативного применения. Эти затраты могут быть как внешними, так и внутренними. Та оценка затрат, которая приобретает вид платежей поставщикам труда, и капитала, называют внешними издержками. Однако фирма может использовать благоприобретённые ресурсы в разных технологиях, что также создаёт издержки. Издержки, связанные с упущенными возможностями иного использования благоприобретённого экономического ресурса, представляют собой неоплачиваемые или внутренние издержки. Издержки производства — затраты, связанные с производством и обращением произведенных товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: материальные затраты, расходы на оплату труда, проценты за кредиты, расходы, связанные с продвижением товара на рынок и его продажей. Для осуществления своей деятельности фирма несет определенные затраты, связанные с приобретением необходимых производственных факторов и реализацией произведенной продукции. Стоимостная оценка этих затрат есть издержки фирмы. Наиболее экономически эффективным методом производства и реализации какого-либо товара считается такой, при котором происходит минимизация издержек фирмы. Понятие издержек имеет несколько значений. Издержки можно классифицировать как: · индивидуальные – издержки собственно фирмы · общественные – совокупные затраты общества на производство продукта, включающие в себя не только чисто производственные, но и все иные затраты: охрана окружающей среды, подготовка квалифицированных кадров и т.п. · издержки производства – непосредственно связанные с производством товаров и услуг · издержки обращения – связанные с реализацией произведенной продукции Суть издержек можно также рассматривать с позиций бухгалтерского и экономического подходов: · Бухгалтерские издержки — это стоимостная оценка использованных ресурсов в фактических ценах их реализации. Издержки предприятия в бухгалтерской и статистической отчетности выступают в виде себестоимости продукции. · Экономическое понимание издержек базируется на проблеме ограниченности ресурсов и возможности их альтернативного использования. По существу все издержки представляют собой альтернативные издержки. Задача экономиста состоит в том, чтобы выбрать наиболее оптимальный вариант использования ресурсов. Экономические издержки ресурса, выбранного для производства товара, равны его стоимости (ценности) при наилучшем (из всех возможных) варианте его использования. Если бухгалтера в основном интересует оценка деятельности фирмы в прошлом, то экономиста, кроме этого, интересует текущая и особенно прогнозируемая оценка деятельности фирмы, поиск наиболее оптимального варианта использования имеющихся ресурсов. Экономические издержки обычно больше бухгалтерских — это совокупные альтернативные издержки. Экономические издержки, в зависимости от того, оплачивает ли фирма применяемые ресурсы, можно разделить на: · Внешние издержки (явные) - это затраты в денежной форме, которые фирма осуществляет в пользу поставщиков трудовых услуг, топлива, сырья, вспомогательных материалов, транспортных и иных услуг. В этом случае поставщики ресурсов не являются владельцами данной фирмы. Так как подобные затраты отражаются в балансе и отчете фирмы, то они по существу и есть бухгалтерские издержки. · Внутренние издержки (неявные) - это издержки на собственный и самостоятельно используемый ресурс. Фирма рассматривает их как эквивалент тех денежных выплат, которые были бы получены за самостоятельно используемый ресурс при самом оптимальном его применении. Приведем пример. Вы — владелец небольшого магазина, который находится в помещении, являющемся вашей собственностью. Если бы у вас магазина не было, вы бы могли данное помещение сдавать в аренду, скажем, за 100 $ в месяц. Это и есть внутренние издержки. Пример можно продолжить. Работая в своем магазине, вы используете свой собственный труд, не получая, естественно, за него никакой оплаты. При альтернативном использовании своего труда вы бы имели определенный заработок. Закономерен вопрос: что удерживает вас в качестве владельца данного магазина? Какая-то прибыль. Минимальная плата, необходимая для того, чтобы поддерживать чью-то деятельность в данной сфере бизнеса, называется нормальной прибылью. Неполученные доходы от использования собственных ресурсов и нормальная прибыль в сумме образуют внутренние издержки. Итак, с позиций экономического подхода в издержках производства следует учитывать все затраты — и внешние, и внутренние, включая в последние и нормальную прибыль.

Неявные издержки нельзя отождествлять с так называемыми безвозвратными издержками. Безвозвратные издержки — это издержки, которые осуществляются фирмой один раз и не могут быть возвращены ни при каких обстоятельствах. Если, например, владельцем предприятия понесены определенные денежные расходы на то, чтобы на стене этого предприятия была сделана надпись с его названием и родом деятельности, то, продавая такое предприятие, его владелец заранее готов понести определенные потери, связанные со стоимостью произведенной надписи. Выделяют и такой критерий классификации издержек, как временные интервалы, на протяжении которых они имеют место. Затраты, которые несет фирма, производя заданный объем продукции, зависят не только от цен на применяемые факторы производства, но и от того, какие именно производственные факторы применяются и в каком количестве. Поэтому выделяют кратко- и долгосрочный периоды в деятельности фирмы. 36. Методика определения оптимального объема выпуска продукции в краткосрочном периоде Существует два подхода к определению оптимального объема выпуска предприятия – совокупный и предельный. 1. Совокупный подход к определению оптимального объема выпуска состоит в сравнении общего (совокупного) дохода с общими (совокупными) издержками. Предприятие сравнивает получаемый им общий доход при различных объемах выпуска с общими издержками, соответствующими каждому из возможных объемов, и выбирает такой вариант, при котором разница между общим доходом и общими издержками максимальна (рис. 1). TC

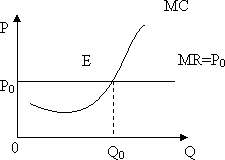

Рис. 1. Совокупный подход к определению оптимального объема выпуска Из рисунка видно, что при любом объёме производства от нуля до Q1 и объёмах производства больше Q2 предприятие будет терпеть убыток, т.к. общие издержки (ТС) больше общего дохода (TR) (на графике кривая ТС расположена выше линии TR). При объёмах производства Q1 и Q2 общий доход равен общим издержкам (кривая ТС пересекает линию TR), и предприятие функционирует безубыточно, т.е. нет ни прибыли, ни убытка. При любом объёме производства больше Q1, но меньше Q2 общий доход превышает общие издержки (линия TR расположена выше кривой ТС), следовательно предприятие получает прибыль (Pr). Так как прибыль – это разница между общим доходом и общими издержками, т.е. Pr = TR – ТС, то чем больше расстояние от TR до ТС, тем больше величина прибыли предприятия. Таким образом, максимальную прибыль предприятию приносит объём производства. 2. Предельный подход состоит в сравнении предельного дохода с предельными издержками. Наращивая объем выпуска, предприятие интересует ответ на вопрос, что ему даст выпуск еще одной единицы продукции? Если в результате выпуска дополнительной единицы продукции общий доход увеличивается в большей степени, чем общие издержки производства, то следует наращивать производство. В этом случае MR превышает МС. Если же дополнительная единица продукции приводит к большему росту издержек чем дохода, то производить ее не стоит (тогда МС больше чем MR). Переломной точкой станет точка равенства предельного дохода (MR) предельным издержкам (МС). Предприятие выберет объем производства, соответствующий этому равенству (рис. 2).

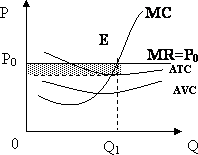

Рис. 2. Предельный подход к определению оптимального объема выпуска Точка равенства MR и МС на графике (т. Е) называется точкой равновесия, а объем выпуска, ей соответствующий (Q0), оптимальным или равновесным. Равенство MR=MC отражает правило равновесия производителя. Рассмотрим с точки зрения предельного подхода возможные условия функционирования предприятия на рынке совершенной конкуренции в краткосрочном периоде. Выбирая оптимальный объем производства исходя из правила MR=MC, предприятие в краткосрочном периоде может оказаться в 4-х ситуациях. 1. Максимизация экономической прибыли. Предприятие максимизирует прибыль в том случае, когда рыночная цена (Р0) больше средних общих издержек (АТС) для объема производства, при котором МС=MR (рис. 3).

Рис. 3 Максимизация прибыли на рынке совершенной конкуренции в краткосрочном периоде Общий объем прибыли при выпуске продукции Q1 будет равен площади заштрихованного прямоугольника. 2. Безубыточное функционирование. Предприятие функционирует безубыточно, если цена равна средним общим издержкам для объема выпуска, при котором MC=MR (рис. 4).

Рис. 4. Безубыточное функционирование предприятия в краткосрочном периоде В данном случае экономическая прибыль равна нулю, предприятие получает бухгалтерскую прибыль, равную нормальной. 3. Минимизация убытков. Предприятие минимизирует убытки в том случае, если цена ниже средних общих издержек, но выше средних переменных издержек (рис. 5).

Рис. 5. Минимизация убытков предприятия в краткосрочном периоде Величина убытка равна площади заштрихованного на рисунке прямоугольника. 4. Прекращение деятельности на рынке. Предприятие покинет рынок в том случае, если цена будет ниже средних переменных издержек объема производства, при котором MR=MC (рис. 6).

Рис. 6. Прекращение деятельности на рынке совершенной конкуренции в краткосрочном периоде Рассмотренные ситуации можно также проанализировать с точки зрения совокупного подхода, используя показатели общих и переменных издержек и общего дохода. |

Последнее изменение этой страницы: 2017-03-15; Просмотров: 581; Нарушение авторского права страницы