|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Природа издержек и понятие и прибыли.

Эк активность --- расход ресурсов. Издержки - все расходы ресурсов, связанные с произв-вом товаров. Издержки производства – совокупность расходов, которые несёт фирма при обеспечении определённого объёма производства продукции для её последующей реализации в некоторый период времени. Экономические издержки – сумма явных и неявных издержек. изд - явные (внеш) + неявные (внутр - изд на собств и самостоят использованные рес-сы: земля, ПРЕДПРОИНИМ СПОС-ТЬ, капитал) Чистая экономическая прибыль (бух) определяется как разница между доходом от реализации продукции и всеми (явными и альтернативными) издержками. Группы издержек: 1. Трансформационные (издержки производства) –пребразование материальных объектов. 2. Трансакционные (издержки взаимодействия субъектов) Экономические издержки принято делить на совокупные, средние, маржинальные или замыкающие, а также на постоянные и переменные. Совокупные издержки включают в себя все издержки выпуска данного объёма экономических благ. Средние издержки — это совокупные издержки, приходящиеся на единицу объёма выпуска. Маржинальные издержки — это издержки, которые приходятся на единицу изменения объёма выпуска. Постоянные издержки возникают, когда объём применения одного (или обоих) факторов, вводимых в процесс трансформации, не может изменяться. К переменным издержкам фирмы относят возмещение затрат на выплату заработной платы персоналу, начисляемой, в зависимости от выработки, платежи за используемое сырье и материалы, топливо, электроэнергию и т.д. Изд-ки измеряютря в завис-ти от метода оценки затрат: 1. Бухгалтерские издержки. 2. Издержки упущенных возможностей (альтернативные издержки). Бух издержки фиксируются в рамках себестоимости продукта Статьи бухгалтерских издержек: 1. Материальные затраты (оплата сырья, материала, энергии и тд). 2. Затраты на оплату труда (зарплаты, выплаты предусмотренные трудовым договором). 3. Отчисления на социальные нужды (отчисления в пенсионный фонд, в фонд социального страхования, амортизация - износ капитала, маркетинг и реклама, обеспечение сделок) - сам больш в Швеции. 4. Прочие затраты (комисс сборы, %за кредит, арендные платежи, налоги и сборы). Цели подсчёта бухгалтерских издержек: сколько фирма заплатила за изготовление блага. Осуществляется: тщательный подход к оценке всей коммерческой деятельности. Бухгалтерские учёты государства стандартизированы. Бухгалтерская информация предоставляется в государственные органы (конролир.), органы статистики, совладельцам фирм, потенциальным и инвесторам, коммерческим банкам. Альтернативные издержки, издержки упущенной выгоды или издержки альтернативных возможностей - экономический термин, обозначающий упущенную выгоду (в частном случае—прибыль, доход) в результате выбора одного из альтернативных вариантов использования ресурсов и, тем самым, отказа от других возможностей. Величина упущенной выгоды определяется полезностью наиболее ценной из отброшенных альтернатив.

17. Экономическая система общества. Типология современных экономических систем. Объект (система ) может быть охарактеризован только через свои связи: 1)отличие системного объекта от несистемного 2)построение системы путём выделения её из окружающей среды. (1-дискрептивное/описательное/интуитивное; 2-конструктивное/концептуальное) Система – совокупность объектов, свойства которых определены отношениями между этими объектами. (1.определение целей/задач, 2. выделение определяющих факторов, 3. механизмы, обеспеч-е выполнение задач с учетом выделенных факторов, 4.результат). Среда – совокупность систем без той, которая образуется. Система – конечное множество функциональных элементов и отношений между ними, выделяемые из среды с определённой целью в рамках определённого интервала времени. Малые (дом х-во) и большие (трансп сист города) системы. Поворов делит с-мы на 4 гр: 1. Малые (малое предприятие, н-р дом х-во); 2. Сложные (авт телеф станции, трансп сист больш города); 3. Ультрасложные (организм ч-ка, гос-во); 4. Суперсложные (вселенная). Экономич с-ма: - -(наноуровень) - Микроэкономика – часть экономической науки, которая изучает обособленные экономические единицы (фирмы, отрасли, хозяйства), отдельные рынки, конкур цены, товары, услуги. В её рамках формир осн пр-пы экономического поведения. - -(мезоуровень - отраслев эк-ка) - Макроэкономика –рассматриваются общие экономич процессы, происходящие на нар-хоз уровне; охватывает экономику страны в целом. - Мировая экономика (интерэкономика) – анализ глобальных и международных экономических взаимосвязей между странами, регионами, эк объединениями.

18.Рыночное хозяйство и его субъекты. Функции рыночных отношений. Субъекты рыночных отношений. Рынок - это общественный институт, сводящий вместе покупателя и продавца для совершения ими сделки купли-подажи определенного товара или услуги. Рын отн-я - отношения между экономическими субъектами в виде отношений обмена. Функции рынка: 1) Информационно-побудительная (дает инф-ю о ценах) 2) Контрольно-распределительная (регулирующая) – по разумной цене будет продан только тот товар, кот необходим потребителю (если не продан - то пр-во этого товара невыгодно). 3) Интеграционная/объединительная (связывает производителя и потребителя) 4) Социальная - обеспечивая рост трудовой активности всего населения, НАЛОГИ. 5) Регулирующая – распределяет ресурсы по сферам предпринимательства и направляет участников к эффективной структуре экономики. 6) Посредническая функция –рынок выступает посредником между покупателем и продавцом. 7) Ценообразования – учет затрат, спрос, налоги, издержки влияют на формирование цены со стороны производителя.

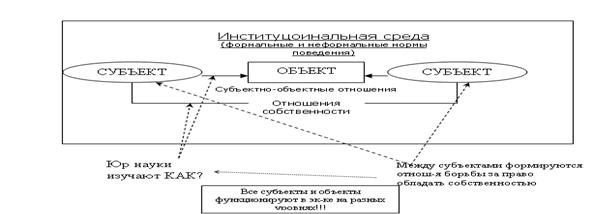

Отношения с-ти - это СОЦ отнош-я. С-ть - это соц отн-я, кот складывались и формировались в связи с распростр-ем эл-тов и богатств на общество. С-ть - это комплексное отношение социальной регламентации, персонификации условий и факторов производства, самого производства и произведенных мат благ. (регл-я - в соотв с нормами распред-е …; перс-я - принадл-ть определенному субъекту конкретных объектов или функций) Вся система отнош-й собств-ти функционирует в рамках субъектов и объектов на разл уровнях.

Юр с-ть отвеч на? почему субъект считает что объект его (институц отн-я), а эк с-ть - ЧТО должен сделать субъект по отношению объекта чтобы получить пользу. Субъекты собственности (и организационно-правовые формы): 1.Единый (один! ) собственник (владелец): гос-во (УП хоз ведения и предпр-я оперативн упр-я), юр лицо (УП), физ лицо (УП). 2. Коллективный (множественный) собственник: хозяйственные общества (акционеры - ЗАО, ООО, ОАО, ОДО), товарищества (осн на вере), холдинги, концерны, ФПГ (фин-пром орг) Субъекты - носители активной преобразующей деят-ти, в кач-ве кот выступ как отдельные индивиды, так и группы людей, гос-во (г-во - особенный субъект, т.к. имеет к принуждению других собств-ков, устанавливает институциональную среду, т.е. «правила игры»). Объекты - предметы, мат блага, в отношении которых ведется целеполагающая деят-ть (присвоение) субъекта.

|

Последнее изменение этой страницы: 2017-03-15; Просмотров: 647; Нарушение авторского права страницы