|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка финансовых результатов организацииСтр 1 из 3Следующая ⇒

Оценка финансовых результатов организации 5.1. Оценка доходов, расходов, прибылей (убытков)

Основой для определения критериев оценки финансовых результатов является модель формирования и использования прибыли, характеризующая финансово-хозяйственный механизм организации. Порядок формирования финансовых результатов субъектов хозяйствования, отражен на рис. 5.1. Доходы, расходы, а следовательно, и прибыли (убытки), подразделяются на обусловленные обычными видами деятельности и относящиеся к прочим [ПБУ 9/99, ПБУ 10/99]. Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, выполнения работ, оказания услуг (N). В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов либо прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности по договору аренды, выручкой считаются поступления, получение которых связано с этими видами деятельности (арендная плата, лицензионные платежи). Если предметом деятельности организации является участие в уставных капиталах других организаций, выручкой считаются поступления от этой деятельности. Аналогичны объекты расходов по обычным видам деятельности. В состав расходов по обычным видам деятельности относятся затраты, составляющие себестоимость проданных товаров, продукции, работ, услуг (Сs), коммерческие расходы (расходы на продажу – Ск) и управленческие расходы (Су). Затраты на производство и продажу товаров, продукции, работ, услуг подразделяются на переменные (прямые) и постоянные (косвенные).

Рис. 5.1. Схема формирования финансовых результатов организации В законодательстве и действующих правилах ведения учета отсутствует классификация затрат на постоянные и переменные. Руководство каждой организации в зависимости от особенностей финансово-хозяйственной деятельности по своему усмотрению подразделяет затраты на постоянные и переменные. Переменные затраты зависят от объемов производства и продажи продукции продуктов труда, изменяются пропорционально этим объемам. Постоянные затраты зависят не от объемов производства и продажи, а от условий деятельности организации. Постоянные затраты связаны с самим фактом существования субъекта хозяйствования и имеют место даже в том случае, если субъект ничего не производит. На рис. 5.2 представлен график, позволяющий проиллюстрировать понятие постоянных, переменных и общих затрат.

Сf -постоянные затраты; Cv- переменные затраты; C – полные затраты. Рис. 5.2. График затрат на производство и продажу товаров, Продукции, работ, услуг

Себестоимость проданных товаров, продукции, работ, услуг (Сs) при формировании ее согласно принципу «direct-cost» (усеченная себестоимость) составляют переменные (прямые) затраты, которые возможно отнести непосредственно к определенным видам продуктов труда. Переменными (прямыми) расходами являются производственные затраты: материальные, на оплату труда производственного персонала, отчисления на социальные нужды. К постоянным затратам относятся коммерческие расходы (Ск) и управленческие (Су). В состав постоянных затрат включается, в частности, арендная плата, плата за пользование природными ресурсами, заработная плата управленческого персонала, затраты на рекламу, консультационные, аудиторские и информационные услуги, на подготовку и повышение квалификации кадров. Алгебраическая сумма себестоимости, коммерческих и управленческих расходов характеризует полные затраты на производство и продажу товаров, продукции, работ, услуг (полную себестоимость):

С = Сs + Сk + Су.

Затраты в бухгалтерском учете принимаются в фактических размерах, независимо от утвержденных в установленном порядке лимитов, норм и нормативов для целей налогообложения прибыли. Разность между выручкой и себестоимостью проданных продуктов труда образует валовую (маржинальную) прибыль (Gross Profit):

Рg = N – Cs.

где где Рg – валовая прибыль (маржинальная прибыль).

Маржинальная прибыль на единицу товаров, продукции (работ, услуг) (Pmi) определяется как разность между ценой продажи (Si) и переменными затратами на единицу товаров (Сvi )

Рmi = Si - Сvi.

Показатель маржинальной прибыли дает возможность применить финансовые инструменты управления на уровне не только предприятия в целом, но и производственных подразделений. Названный критерий используется в анализе безубыточности производства, позволяет определить рациональные соотношения между постоянными и переменными затратами, принять решение о сокращении либо расширении объемов производства и продажи товаров, продукции (работ, услуг) различных видов, назначить наценку на товары, которая должна быть не ниже маржинальной прибыли (см. параграф 5.2). Разность между валовой прибылью, коммерческими и управленческими расходами характеризует прибыль (убыток) от продажи:

Рs= Рg – Ск – Су.

Очевидно, что прибыль от продажи можно выразить через выручку от продажи, себестоимость, коммерческие и управленческие расходы:

Рs = N – Сs - Сk - Су.

Показатель прибыли от продажи идентичен используемому в международной практике критерию «прибыль до выплаты процентов и налогов» (ПВПН - EBIT). В международной практике финансового менеджмента используется показатель прибыли до вычета процентов, налогов и амортизации (EBITDA). К прочим доходам (Рor) относятся проценты к получению, доходы от участия в других организациях и иные прочие доходы. Прочие расходы (Рop) составляют проценты к уплате и другие суммы, не включаемые в состав расходов по обычным видам деятельности. Если аренда имущества или прав, а также участие в уставных капиталах других организаций не относятся к систематическим видам деятельности, то доходы и расходы, обусловленные этими видами деятельности, признаются прочими. Прочие доходы и расходы обусловливаются продажей основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров. К прочим доходам относится прибыль от участия в совместной деятельности, безвозмездно полученные активы. Расходы данного типа составляют отчисления в оценочные резервы (по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), связанные с благотворительной деятельностью, осуществлением мероприятий культурно – просветительского, спортивного характера, организацией отдыха, развлечений. Следует отметить, что разность между прочими доходами и расходами (Рo) характеризует один из видов финансовых результатов. Прибыль (убыток) до налогообложения (Р) определяется путем алгебраического суммирования прибыли (убытка) от продажи, прочих доходов за минусом прочих расходов:

Р = Рs + (Рor - Рop).

Показатель «Прибыль (убыток) до налогообложения» аналогичен формируемым в отчетности предыдущих лет показателям балансовой прибыли (убытка), прибыли (убытка) отчетного периода, конечного финансового результата. В зарубежной литературе данный показатель, как правило, называется «прибыль до выплаты налогов» (ПВН - EBT). Очевидно, что для расчета прибыли (убытка) до налогообложения можно использовать и другие выражения, в которых участвуют различные виды доходов и расходов. Алгебраическая сумма прибыли (убытка) до налогообложения (Р) и ее корректировки для целей исчисления налога на прибыль (Рк) дает возможность рассчитать налогооблагаемую прибыль (убыток) отчетного периода (Рнл):

Рнл = Р + Рк,

Суммы корректировки прибыли до налогообложения обусловлены различиями в группировке, признании и величине доходов и расходов в бухгалтерском учете и налогообложении. Если формирование доходов и расходов в бухгалтерском учете подчиняется ПБУ 9/99, 10/99, 18/02, то при исчислении налогооблагаемой прибыли плательщиками налога на прибыль участвуют такие нормативные документы, как Налоговый кодекс, глава 25 и ПБУ 18/02, которое может не применяться субъектами малого предпринимательства. На базе показателя налогооблагаемой прибыли и ставки налога на прибыль (lp) вычисляется сумма текущего налога на прибыль в целях налогообложения (Нp):

Нр = Рнл*lр,

Чистая прибыль (убыток) отчетного периода (Рx) исчисляется путем вычитания из суммы прибыли (убытка) до налогообложения (Р) и отложенных налоговых активов (Она) сумм отложенных налоговых обязательств (Оно) и текущего налога на прибыль (Hp):

Рx = (Р + Она) – Оно – Нр.

Под отложенным налоговым активом (Она) понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в последующих за отчетным периодах. Отложенные налоговые обязательства (Оно) обусловливают увеличение суммы налога на прибыль к уплате в бюджет в последующих отчетных периодах. В условиях акционерных обществ представляет интерес показатель чистой прибыли акционеров (Рxа), определяемый путем вычитания дивидендов на привилегированные акции (Divp) из чистой прибыли:

Рxа = Рx – Divp (5.1.10)

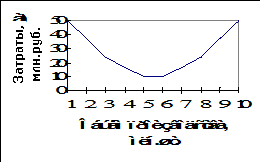

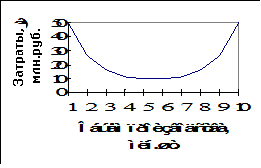

Чистая прибыль за вычетом дивидендов и иных выплат за счет собственных источников организации составляет нераспределенную прибыль (Рн), или (NP (net profit)). Таким образом, в качестве основных критериев оценки прибыли следует использовать показатели валовой прибыли (Рg), прибыли (убытка) от продажи (Рs), прибыли (убытка) до налогообложения (Р), чистой прибыли (убытка) отчетного периода (Рx), нераспределенной прибыли (Рн). По усмотрению аналитика в состав критериев оценки финансовых результатов могут быть включены показатели, характеризующие разность между прочими доходами и расходами (Рo). Оценка финансовых результатов заключается в выявлении размера и динамики отклонений фактических значений показателей доходов, расходов, прибыли (убытков), принятых в качестве критериев оценки, от базисных, а также изучении структуры финансовых результатов. Фактические показатели, необходимые для оценки прибыли (убытков), фиксируются в форме бухгалтерской отчетности № 2 «Отчет о прибылях и убытках». Нераспределенная прибыль отражается в бухгалтерском балансе. В зависимости от целей анализа базами сравнения принимаются плановые показатели прибыли, фактические за предыдущие к отчетному периоду, показатели аналогичных по профилю объектов отечественного и мирового уровня, показатели, требуемые для безубыточной работы предприятия. Базисные показатели фиксируются в форме № 2, финансовом плане, бизнес-плане, финансовой отчетности других хозяйствующих субъектов. Темпы роста и прироста финансовых результатов определяются в том случае, если в качестве базы сравнения используются показатели предыдущих периодов. Результаты оценки прибыли (убытков) рекомендуется систематизировать в виде, аналогичном табл. 5.1. Как следует из табл. 5.1, анализируемое предприятие, хотя и имеет прибыль от основной деятельности, но ее величина значительно ниже доходов от операций, не связанных с продажами продуктов труда. Приведенные в табл. 5.1 соотношения характерны для российских предприятий в период 1993-1995 г.г. Аналогичный вывод вытекает из анализа показателей затрат и финансовых результатов к выручке от продажи товаров, продукции (работ, услуг) (графы 5 и 6 табл. 5.1). Как следует из табл. 5.2, в объеме выручки от продажи наблюдается непрерывное увеличение доли затрат с 79, 9% в начале года до 94, 1% на 01.09.хх г., уменьшение доли прибыли до налогообложения с 37, 1% до 10, 5%. Данные рис. 5.3 свидетельствуют, что с 1 апреля анализируемого года наблюдается улучшение показателей абсолютных финансовых результатов деятельности анализируемого предприятия. Происходит некоторое снижение затрат на производство и рост удельного веса прибыли от продажи товаров, продукции (работ, услуг) и чистой прибыли в выручке от продажи. Таблица 5.1 Таблица 5.3 Таблица 5.5 Рис. 5.4. Зависимости между ключевыми факторами производства

Если объем продаж меньше критической величины, то предприятие не получит прибыли. Чем выше уровень постоянных затрат, тем больше величина критического объема производства и продажи товаров, продукции, работ, услуг. Уменьшение постоянных затрат, таких, к примеру, как заработная плата управленческого персонала, затраты на командировки и другие общехозяйственные нужды, позволяет понизить критический объем производства и продажи продуктов труда. Следствием этого является снижение риска бизнеса. Преобразуем выражение 5.1, поделив каждую величину в знаменателе на цену:

где:

Рис. 5.5. Зависимости затрат от объемов производства

Рис. 5.6 Кривая жизненного цикла продукции, работ, услуг

N - выручка от продажи товаров, продукции, работ, услуг С - полные затраты

Рис.5.6. Критические точки в деятельности организации Выражение 5.2. используется для расчета точки безубыточности в том случае, если в качестве исходных данных известны коэффициенты «L» (доли переменных затрат в цене) либо «а» (доли маржинальной (валовой) прибыли в выручке от продажи товаров, продукции, работ, услуг, а также доли маржинальной прибыли от продажи единицы товаров, продукции, работ, услуг в цене продажи). Как следует из формулы 5.2. критический объем производства и продажи товаров, продукции, работ, услуг в стоимостном выражении рассчитывается путем деления суммы постоянных затрат на коэффициент «а»:

а=

При наличии в качестве исходных данных таких величин, как фактическая или прогнозируемая выручка от продажи товаров, продукции, работ, услуг, постоянные затраты и маржинальная (валовая) прибыль, для расчета критического объема производства и продажи продуктов труда в натуральном и стоимостном выражении используются выражения:

При продаже нескольких видов продуктов труда точка безубыточности определяется по бизнесу в целом либо в разрезе отдельных видов товаров, продукции, работ, услуг. В первом случае точка безубыточности рассчитывается на основании показателей постоянных затрат и доли маржинальной прибыли в выручке от продажи всех видов продуктов труда. Например, фирма производит 3 вида продукции: А, Б, В. Сведения о ценах, затратах и выручке от продажи приведены в табл. 5.6. Таблица 5.6 Таблица 5.3.1 Таблица 5.3.2 Рентабельность продукции Таблица 5.3.3 Рентабельность капитала Таблица 5.10 Оценка финансовых результатов организации 5.1. Оценка доходов, расходов, прибылей (убытков)

Основой для определения критериев оценки финансовых результатов является модель формирования и использования прибыли, характеризующая финансово-хозяйственный механизм организации. Порядок формирования финансовых результатов субъектов хозяйствования, отражен на рис. 5.1. Доходы, расходы, а следовательно, и прибыли (убытки), подразделяются на обусловленные обычными видами деятельности и относящиеся к прочим [ПБУ 9/99, ПБУ 10/99]. Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, выполнения работ, оказания услуг (N). В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов либо прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности по договору аренды, выручкой считаются поступления, получение которых связано с этими видами деятельности (арендная плата, лицензионные платежи). Если предметом деятельности организации является участие в уставных капиталах других организаций, выручкой считаются поступления от этой деятельности. Аналогичны объекты расходов по обычным видам деятельности. В состав расходов по обычным видам деятельности относятся затраты, составляющие себестоимость проданных товаров, продукции, работ, услуг (Сs), коммерческие расходы (расходы на продажу – Ск) и управленческие расходы (Су). Затраты на производство и продажу товаров, продукции, работ, услуг подразделяются на переменные (прямые) и постоянные (косвенные).

Рис. 5.1. Схема формирования финансовых результатов организации В законодательстве и действующих правилах ведения учета отсутствует классификация затрат на постоянные и переменные. Руководство каждой организации в зависимости от особенностей финансово-хозяйственной деятельности по своему усмотрению подразделяет затраты на постоянные и переменные. Переменные затраты зависят от объемов производства и продажи продукции продуктов труда, изменяются пропорционально этим объемам. Постоянные затраты зависят не от объемов производства и продажи, а от условий деятельности организации. Постоянные затраты связаны с самим фактом существования субъекта хозяйствования и имеют место даже в том случае, если субъект ничего не производит. На рис. 5.2 представлен график, позволяющий проиллюстрировать понятие постоянных, переменных и общих затрат.

Сf -постоянные затраты; Cv- переменные затраты; C – полные затраты. Рис. 5.2. График затрат на производство и продажу товаров, Продукции, работ, услуг

Себестоимость проданных товаров, продукции, работ, услуг (Сs) при формировании ее согласно принципу «direct-cost» (усеченная себестоимость) составляют переменные (прямые) затраты, которые возможно отнести непосредственно к определенным видам продуктов труда. Переменными (прямыми) расходами являются производственные затраты: материальные, на оплату труда производственного персонала, отчисления на социальные нужды. К постоянным затратам относятся коммерческие расходы (Ск) и управленческие (Су). В состав постоянных затрат включается, в частности, арендная плата, плата за пользование природными ресурсами, заработная плата управленческого персонала, затраты на рекламу, консультационные, аудиторские и информационные услуги, на подготовку и повышение квалификации кадров. Алгебраическая сумма себестоимости, коммерческих и управленческих расходов характеризует полные затраты на производство и продажу товаров, продукции, работ, услуг (полную себестоимость):

С = Сs + Сk + Су.

Затраты в бухгалтерском учете принимаются в фактических размерах, независимо от утвержденных в установленном порядке лимитов, норм и нормативов для целей налогообложения прибыли. Разность между выручкой и себестоимостью проданных продуктов труда образует валовую (маржинальную) прибыль (Gross Profit):

Рg = N – Cs.

где где Рg – валовая прибыль (маржинальная прибыль).

Маржинальная прибыль на единицу товаров, продукции (работ, услуг) (Pmi) определяется как разность между ценой продажи (Si) и переменными затратами на единицу товаров (Сvi )

Рmi = Si - Сvi.

Показатель маржинальной прибыли дает возможность применить финансовые инструменты управления на уровне не только предприятия в целом, но и производственных подразделений. Названный критерий используется в анализе безубыточности производства, позволяет определить рациональные соотношения между постоянными и переменными затратами, принять решение о сокращении либо расширении объемов производства и продажи товаров, продукции (работ, услуг) различных видов, назначить наценку на товары, которая должна быть не ниже маржинальной прибыли (см. параграф 5.2). Разность между валовой прибылью, коммерческими и управленческими расходами характеризует прибыль (убыток) от продажи:

Рs= Рg – Ск – Су.

Очевидно, что прибыль от продажи можно выразить через выручку от продажи, себестоимость, коммерческие и управленческие расходы:

Рs = N – Сs - Сk - Су.

Показатель прибыли от продажи идентичен используемому в международной практике критерию «прибыль до выплаты процентов и налогов» (ПВПН - EBIT). В международной практике финансового менеджмента используется показатель прибыли до вычета процентов, налогов и амортизации (EBITDA). К прочим доходам (Рor) относятся проценты к получению, доходы от участия в других организациях и иные прочие доходы. Прочие расходы (Рop) составляют проценты к уплате и другие суммы, не включаемые в состав расходов по обычным видам деятельности. Если аренда имущества или прав, а также участие в уставных капиталах других организаций не относятся к систематическим видам деятельности, то доходы и расходы, обусловленные этими видами деятельности, признаются прочими. Прочие доходы и расходы обусловливаются продажей основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров. К прочим доходам относится прибыль от участия в совместной деятельности, безвозмездно полученные активы. Расходы данного типа составляют отчисления в оценочные резервы (по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), связанные с благотворительной деятельностью, осуществлением мероприятий культурно – просветительского, спортивного характера, организацией отдыха, развлечений. Следует отметить, что разность между прочими доходами и расходами (Рo) характеризует один из видов финансовых результатов. Прибыль (убыток) до налогообложения (Р) определяется путем алгебраического суммирования прибыли (убытка) от продажи, прочих доходов за минусом прочих расходов:

Р = Рs + (Рor - Рop).

Показатель «Прибыль (убыток) до налогообложения» аналогичен формируемым в отчетности предыдущих лет показателям балансовой прибыли (убытка), прибыли (убытка) отчетного периода, конечного финансового результата. В зарубежной литературе данный показатель, как правило, называется «прибыль до выплаты налогов» (ПВН - EBT). Очевидно, что для расчета прибыли (убытка) до налогообложения можно использовать и другие выражения, в которых участвуют различные виды доходов и расходов. Алгебраическая сумма прибыли (убытка) до налогообложения (Р) и ее корректировки для целей исчисления налога на прибыль (Рк) дает возможность рассчитать налогооблагаемую прибыль (убыток) отчетного периода (Рнл):

Рнл = Р + Рк,

Суммы корректировки прибыли до налогообложения обусловлены различиями в группировке, признании и величине доходов и расходов в бухгалтерском учете и налогообложении. Если формирование доходов и расходов в бухгалтерском учете подчиняется ПБУ 9/99, 10/99, 18/02, то при исчислении налогооблагаемой прибыли плательщиками налога на прибыль участвуют такие нормативные документы, как Налоговый кодекс, глава 25 и ПБУ 18/02, которое может не применяться субъектами малого предпринимательства. На базе показателя налогооблагаемой прибыли и ставки налога на прибыль (lp) вычисляется сумма текущего налога на прибыль в целях налогообложения (Нp):

Нр = Рнл*lр,

Чистая прибыль (убыток) отчетного периода (Рx) исчисляется путем вычитания из суммы прибыли (убытка) до налогообложения (Р) и отложенных налоговых активов (Она) сумм отложенных налоговых обязательств (Оно) и текущего налога на прибыль (Hp):

Рx = (Р + Она) – Оно – Нр.

Под отложенным налоговым активом (Она) понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в последующих за отчетным периодах. Отложенные налоговые обязательства (Оно) обусловливают увеличение суммы налога на прибыль к уплате в бюджет в последующих отчетных периодах. В условиях акционерных обществ представляет интерес показатель чистой прибыли акционеров (Рxа), определяемый путем вычитания дивидендов на привилегированные акции (Divp) из чистой прибыли:

Рxа = Рx – Divp (5.1.10)

Чистая прибыль за вычетом дивидендов и иных выплат за счет собственных источников организации составляет нераспределенную прибыль (Рн), или (NP (net profit)). Таким образом, в качестве основных критериев оценки прибыли следует использовать показатели валовой прибыли (Рg), прибыли (убытка) от продажи (Рs), прибыли (убытка) до налогообложения (Р), чистой прибыли (убытка) отчетного периода (Рx), нераспределенной прибыли (Рн). По усмотрению аналитика в состав критериев оценки финансовых результатов могут быть включены показатели, характеризующие разность между прочими доходами и расходами (Рo). Оценка финансовых результатов заключается в выявлении размера и динамики отклонений фактических значений показателей доходов, расходов, прибыли (убытков), принятых в качестве критериев оценки, от базисных, а также изучении структуры финансовых результатов. Фактические показатели, необходимые для оценки прибыли (убытков), фиксируются в форме бухгалтерской отчетности № 2 «Отчет о прибылях и убытках». Нераспределенная прибыль отражается в бухгалтерском балансе. В зависимости от целей анализа базами сравнения принимаются плановые показатели прибыли, фактические за предыдущие к отчетному периоду, показатели аналогичных по профилю объектов отечественного и мирового уровня, показатели, требуемые для безубыточной работы предприятия. Базисные показатели фиксируются в форме № 2, финансовом плане, бизнес-плане, финансовой отчетности других хозяйствующих субъектов. Темпы роста и прироста финансовых результатов определяются в том случае, если в качестве базы сравнения используются показатели предыдущих периодов. Результаты оценки прибыли (убытков) рекомендуется систематизировать в виде, аналогичном табл. 5.1. Как следует из табл. 5.1, анализируемое предприятие, хотя и имеет прибыль от основной деятельности, но ее величина значительно ниже доходов от операций, не связанных с продажами продуктов труда. Приведенные в табл. 5.1 соотношения характерны для российских предприятий в период 1993-1995 г.г. Аналогичный вывод вытекает из анализа показателей затрат и финансовых результатов к выручке от продажи товаров, продукции (работ, услуг) (графы 5 и 6 табл. 5.1). Как следует из табл. 5.2, в объеме выручки от продажи наблюдается непрерывное увеличение доли затрат с 79, 9% в начале года до 94, 1% на 01.09.хх г., уменьшение доли прибыли до налогообложения с 37, 1% до 10, 5%. Данные рис. 5.3 свидетельствуют, что с 1 апреля анализируемого года наблюдается улучшение показателей абсолютных финансовых результатов деятельности анализируемого предприятия. Происходит некоторое снижение затрат на производство и рост удельного веса прибыли от продажи товаров, продукции (работ, услуг) и чистой прибыли в выручке от продажи. Таблица 5.1 |

Последнее изменение этой страницы: 2017-03-17; Просмотров: 442; Нарушение авторского права страницы

, (5.2)

, (5.2) - относительный уровень переменных затрат в цене;

- относительный уровень переменных затрат в цене;

=

=

,

,  .

.