|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Элементы оглавления не найдены.

Элементы оглавления не найдены. Вопросы к экзамену по «Экономике организации» для групп ЭБУ 1. Понятие и показатели производительности труда: индекс, темп роста, прирост. Пути роста производительности труда. Производительность труда - показатель, характеризующий результативность труда. Индекс производительности может быть измерен с помощью показателей выработки и трудоемкости. Выработка

T — затраты рабочего времени

Темп роста производительности труда на одного рабочего определяется делением производительности труда в планируемом году на производительность труда в отчетном году.

Тр= (Р1/Р2)*100%, где

Тр – темпы роста;

Р1 – показатель производительности труда в планируемом году;

Р2 – производительность труда в отчетном году

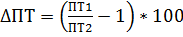

Процент прироста производительности труда в планируемом году по сравнению с текущим годом определяется по формуле:

ПТ1- производительность труда в планируемом году, руб ПТ2- производительность труда в текущем году, руб

Пути роста производительности труда: • повышение технического уровня производства в результате механизации и автоматизации производства; внедрения новых видов оборудования и технологических процессов; улучшения конструктивных свойств изделий; повышения качества сырья и применения новых конструктивных материалов;

2. Понятие и показатели производительности труда: доля прироста доходов и условная экономия численности работников. Производительность труда – это способность живого труда создавать единицу товара в течение определенного промежутка времени. Уровень производительности труда характеризуется двумя показателями: прямым показателем – выработкой и обратным – трудоемкостью.

Доля прироста доходов:

где: ДСВ – доля прироста оборота за счет производительности труда;

ТЧ – темп роста численности работников;

ТОТ – темп роста выручки.

Условная экономия численности работников: DЧусл= Чусл – Ч2, где Чусл= Дод2: Птр1

Чусл- условная численность работников, характеризующая то их количество, которое потребовалось бы для получения плановой суммы доходов от основной деятельности, если бы производительность труда в плановом периоде не изменилась, а осталась на уровне текущего года. Ч2- среднесписочная численность работников основной деятельности в плановом периоде, чел. Дод2- доходы от основной деятельности в текущем периоде; Птр1- производительность труда текущего периода

3. Расчёт среднегодовой численности работников. Поскольку за каждый день списочное число равно сумме явившихся на работу и не явившихся по всем причинам, то такой же результат получим по формуле.

В числителе обеих формул — это календарный фонд времени работников (человеко-дни).

Пример: На предприятии в списочном составе на 1 января было 205 чел., с 6 января принято на работу 15 чел., с 16 января уволено 5 чел. и с 29 января принято 10 чел. Вычислим среднесписочную численность работников за январь:

4. Понятие и виды себестоимости. Значение себестоимости. Себестоимость продукции представляет собой выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции, выполнение работ или оказание услуг.

Различают следующие виды себестоимости: цеховая, производственная и полная. Цеховая представляет собой затраты цеха, связанные с производством продукции. Производственная помимо затрат цехов включает общепроизводственные и общехозяйственные расходы. Полная отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, складирование и прочие расходы). Значение снижения себестоимости продукции для предприятия заключается в следующем:

1. В увеличении прибыли, остающейся в распоряжении предприятия, а следовательно, появление возможности не только простого, но и расширенного воспроизводства. 2. В появлении большой возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия. 3. В улучшении финансового состояния предприятия и снижения степени риска банкротства. 4. В возможности снижения цены на свою продукцию, что позволяет в значительной мере повысить конкурентоспособность продукции и увеличить объем продаж. 5. В снижении себестоимости продукции в АО, что является хорошей предпосылкой для выплаты дивидендов и повышения их ставки.

5. Классификация и состав затрат предприятия. Затраты на производство и реализацию продукцию классифицируются по учетному признаку, по способу отнесения на единицу произведенной продукции, по степени однородности затрат.

Распределение затрат по учетному признаку является основой для определения законодательной базы. Подразделяются на: расходы по обычным видам деятельности, операционные расходы, внереализационные расходы. Расходы по обычным видам деятельности группируются по следующим элементам- материальные затраты, затрат на оплату труда, отчисления на социальные нужды, амортизация. Операционные расходы- предоставление за плату во временное пользование активов организации, предоставление за плату прав на изобретения и промышленные образцы, участие в уставных капиталах др. организаций, продажа и выбытие основных фондов, оплата услуг кредитных организаций. Внереализационные расходы- штрафы, пени, неустойки, убытки прошлых лет, истекшая дебиторская задолженность, уценка активов, чрезвычайные расходы.

6. Смета затрат. Расчёт затрат по видам. По экономическому содержанию расходы группируются по элементам затрат. На практике под элементом расходов понимают экономически однородные расходы (материальные расходы, амортизация и т.д.), по элементам затрат на предприятии состоит смета затрат на производство. Группировка затрат по экономическим элементам показывает, что именно и на какую сумму потрачено на производство продукции в целом на предприятии и ее подразделениях, каково соотношение отдельных элементов затрат в общей сумме расходов. Смета затрат на производство и реализацию продукции состоит в целях определения общей суммы затрат предприятия (по экономическим элементам) и взаимной увязки этого раздела с другими разделами бизнес-плана предприятия В смету расходов включаются все расходы основных и вспомогательных подразделений предприятия, участвующих в производстве промышленной продукции, а также выполнение работ и услуг непромышленного характера как для хозяйств своего предприятия (капитального строительства), так и для сторонних организаций.

В смету расходов включаются также расходы на освоение производства новых изделий, затраты на подготовку производства, расходы на сбыт продукции и тому подобное. Отметим, что при учете затрат по элементам не выделяют расходы на законченную производством продукцию (работы, услуги) и незавершенное производство.

7. Расчёт калькуляции себестоимости единицы продукции (или 100 руб. доходов).

ПСТ/Кпп Полная себестоимость/количество произведенной продукции где ПСТ = МО+МВ+ПФ+ТР+А+Э+ЗО+ЗД+ОСС+ЦР+ЗР+НР+РС, где МО – сумма затрат на основные материалы; МВ – сопутствующие материалы; ПФ – стоимость закупаемых полуфабрикатов; ТР – затраты на транспортировку; А — амортизационные отчисления; Э – оплата за энергоресурсы; ЗО – вознаграждение за труд основных рабочих; ЗД – дополнительный заработок рабочих; ОСС – отчисления в страховые бюджеты; ЗР – расходы завода; ЦР – цеховые затраты; НР – непроизводственные издержки; РС – расходы на сбыт.

рассчитаем калькуляцию себестоимости 100 рублей доходов Ссть100р=( ПСТ /Дод)*100 руб., где

ПСТ - полная себестоимость за определенный период

Дод- доходы от основной деятельности за тот же период

8. Расчёт структуры себестоимости единицы продукции (или 100 руб. доходов).

Для того, чтобы рассчитать структуру себестоимости, необходимо расходы по каждой статье затрат разделить на общую сумму затрат на производство реализованной продукции и умножить на 100%. СтрСсти= (Зст / ∑ З) *100% Для того, чтобы подсчитать структуру себестоимости 100р доходов необходимо затраты по каждой статье разделить на выручку и умножить на 100 рублей. Себестоимость 100 руб. доходов: Ссть100р=Зст/В*100р Где Зст – затраты (по статьям затрат) В - выручка

9. Определение процента снижения себестоимости и суммы экономии затрат. Понятие выручки, расчёт. Состав прочих доходов и расходов.

где. Сс - снижение себестоимости, %

И - изменение по данной статье калькуляции, экономическому элементу затрат, % Д - удельный вес данной статьи, элемента затрат в полной себестоимости, % Если, например, затраты сырья сокращаются в связи с внедрением новой ресурсосберегающей технологии на 2 % при удельном весе этой статьи расходов в полной себестоимости 80 %, то себестоимость продукции снизится на 1, 6 % (2 х 80/100). Методика расчета снижения себестоимости прямым счетом производится аналогично методике определения экономии текущих затрат при внедрении новой техники или подобных мероприятий. В этом случае себестоимость рассматривается как совокупность материальных и трудовых затрат и накладных расходов на управление и обслуживание производством.

Вы́ ручка (оборот, объём продаж) — полная сумма денежных средств, полученная предприятием или предпринимателем от реализации произведённой продукции, услуг, работ за определённый период.

Формула представляет собой объем проданных товаров или услуг, умноженный на цену каждого товара (или услуги).

Прочими доходами являются: • поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; • поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; • поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); • прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества); поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; • проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке; • штрафы, пени, неустойки за нарушение условий договоров; • активы, полученные безвозмездно, в том числе по договору дарения; • поступления в возмещение причиненных организации убытков; • прибыль прошлых лет, выявленная в отчетном году; • суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; • курсовые разницы; • сумма дооценки активов; • прочие доходы.

10. Виды и показатели прибыли; расчёт. Распределение чистой прибыли. Балансовая прибыль (убыток) - конечный финансовый результат, выявленный в отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса. Валовая (банковская) прибыль - выраженный в денежной форме чистый доход на вложенный капитал. Она представляет собой разницу между нетто-выручкой от продажи товаров, продукции, работ, услуг и себестоимостью этих продаж без условно-постоянных управленческих расходов и затрат по сбыту (коммерческих расходов). Чистая экономическая прибыль - это прибыль, остающаяся после вычитания всех расходов из общего дохода организации. Маржинальная прибыль — это превышение выручки над переменными затратами на производство продукции, которое позволяет возместить постоянные затраты и получить прибыль. Номинальная прибыль - это прибыль, обозначенная в финансовой отчетности, которая соответствует балансовой прибыли. Реальная прибыль — это номинальная прибыль, скорректированная на инфляцию. Для определения реальной прибыли номинальная прибыль соотносится с индексом потребительских цен. Нераспределенная прибыль представляет собой конечный финансовый результат отчетного периода за вычетом налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение договоров. По своему содержанию соответствует чистой прибыли. Капитализированная прибыль - это прибыль, направленная на увеличение собственного капитала (активов) организации. Она является источником расширенного воспроизводства. Нормальная прибыль - это среднерыночная прибыль, позволяющая сохранять позиции на рынке.

Важнейшая роль прибыли определяет необходимость правильного ее исчисления. На практике используется система показателей прибыли: расчетные, аналитические, для целей бухгалтерского и налогового учета. Для управленческого учета, при планировании деятельности предприятия, оценки инвестиционных проектов прибыль определяется как разность доходов и расходов предприятия. Например, экономическая прибыль - это разность между доходом предприятия и его экономическими издержками. Экономические издержки включают явные (бухгалтерские), которые отражаются полностью в бухгалтерском учете предприятия, и неявные (имплицитные) издержки, которые характеризуют альтернативные издержки использования ресурсов предприятия, т.е. не оплачиваемые издержки. Маржинальная прибыль единицы продукции определяется как разность цены продукции (работ, услуг) и переменных затрат на единицу продукции. Расчетная чистая прибыль единицы продукции — это разность между ценой продукции и средними общими затратами (переменные плюс постоянные затраты на единицу продукции). Прибыль от реализации продукции (работ, услуг) определяется как разность между выручкой, полученной от продажи товаров, произведенной продукции (работ, услуг) и себестоимостью этой продукции (работ, услуг). Прибыль, полученная от реализации амортизируемого имущества, определяется как выручка от реализации этого имущества минус остаточная стоимость данного имущества и расходы, связанные с его реализацией. Прибыль от реализации прочего имущества равна разнице между полученным доходом от реализации соответствующего имущества, стоимости приобретения этого имущества и расходов, связанных с реализацией данного имущества. Прибыль от реализации покупных товаров, предназначенных для последующей продажи, определяется как доход, полученный от реализации данных товаров, минус стоимость приобретенных товаров, определенных в соответствии с учетной политикой предприятия, и расходы, связанные с реализацией, хранением, обслуживанием и транспортировкой данных товаров. Прибыль от продаж — это результат, полученный от реализации произведенной продукции (работ, услуг), имущества предприятия и товаров, предназначенных для продажи, и т.д. Ее определяют путем вычитания из валовой прибыли коммерческих и управленческих расходов. Прибыль до налогообложения включает прибыль от продаж и разницу, полученную по операционным доходам и расходам, внереализационным доходам и расходам, чрезвычайным доходам и расходам. Показатели прибыли могут определяться по различным направлениям деятельности предприятия, видам продукции, отдельным проектам. Сравнение соответствующих показателей прибыли, оценка их динамики позволяют обосновать управленческие решения, выработать стратегию развития предприятия; обосновать расходы на производство и реализацию продукции, производственную программу предприятия

11. Коммерческие и управленческие расходы; проценты к получению, уплате.

К управленческим относятся расходы, не связанные с производственной или коммерческой деятельностью предприятия: на содержание отдела кадров, юридического отдела; на освещение и отопление сооружений непроизводственного назначения, а также на командировки, услуги связи и прочие аналогичные этим расходы. А коммерческие расходы — это расходы, связанные с отгрузкой и реализацией товаров. Те предприятия, которые осуществляют производственную деятельность, имеют право отражать в составе коммерческих расходы на упаковку изделий; по доставке продукции на станцию отправления, погрузке в транспортные средства; комиссионные сборы, уплачиваемые посредническим организациям; затраты на хранение продукции; на рекламу, на представительские и другие аналогичные по назначению расходы. В свою очередь торговые организации могут относить к расходам на продажу средства, затраченные на перевозку товаров, на оплату труда, на аренду, содержание зданий, сооружений, помещений и инвентаря; расходы по хранению товаров; на рекламу; на представительские и прочие подобные расходы. Такой перечень дан в Инструкции к Плану счетов.

В бухгалтерском учете управленческие расходы отражаются по дебету счета общехозяйственных расходов. Если согласно учетной политике управленческие расходы включаются в себестоимость продукции частично, они будут списываться одной их следующих проводок: Дебет 20 Кредит 26 — если производство данного вида продукции является основным видом деятельности организации. Дебет 23 Кредит 26 — если вспомогательные производства производили изделия и работы и оказывали услуги на сторону. Дебет 29 Кредит 26 — если обслуживающие производства и хозяйства выполняли работы и услуги на сторону. Если же управленческие расходы признаются в полной сумме, то в качестве условно-постоянных они будут относиться напрямую в себестоимость продаж того отчетного периода, в котором возникли. Проводка в данном случае будет следующая: Дебет 90 Кредит 26

Проценты к получению – доходы, полученные в связи с предоставлением третьим лицам долгового финансирования, а именно:

проценты, причитающиеся организации по выданным ею займам;

проценты и дисконт, причитающиеся к получению по ценным бумагам (например, по облигациям, векселям);

проценты по коммерческим кредитам, предоставленным путем перечисления аванса, предварительной оплаты, задатка;

проценты, выплачиваемые банком за пользование денежными средствами, находящимися на расчетном счете организации и т.п.

Проценты к получению являются (п. 4 ПБУ 9/99):

самостоятельным видом доходов – если в соответствии с направлениями деятельности компании такие доходы относятся к прочим;

составляющей выручки от реализации, если в соответствии с направлениями деятельности компании такие доходы признаются доходами по обычным видам деятельности.

Как учитываются проценты к получению

Проценты к получению признаются в составе доходов в соответствии с условиями договоров, на основании которых третьим лицам предоставлено финансирование, условий выпуска ценных бумаг (п. 16 ПБУ 9/99).

Проценты к получению учитываются (Инструкция по применению Плана счетов):

по кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» – если в соответствии с направлениями деятельности компании такие доходы относятся к прочим;

по кредиту счета 90 «Продажи», субсчет «Выручка» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» - если в соответствии с направлениями деятельности компании такие доходы признаются доходами по обычным видам деятельности.

12. Показатели рентабельности: формулы расчёта, экономический смысл. Пути роста прибыли и рентабельности.

Рентабельность – показатель эффективности работы предприятия

Рентабельность продукции – Чистая прибыль/себестоимость*100% - характеризует эффективность и экономическую целесообразность производства или продажи конкретно взятого товара. Обычно в розничной торговле просчитывают обобщающую рентабельность по определенной номенклатуре.

Рентабельность основных средств - Чистая прибыль/ОС*% - показывает эффективность использования основных средств и прочих внеоборотных активов предприятия, измеряемую величиной прибыли, приходящейся на единицу стоимости средств.

Рентабельность от продаж - Прибыль/Выручка*100% - показатель финансовой результативности деятельности организации, показывающий какую часть выручки организации составляет прибыль.

Рентабельность активов - Чистая прибыль/Активы * 100 % - Очень большая группа показателей рентабельности, основной целью которых показать эффективность использования активов, в том числе и финансовых активов на каждом этапе бизнес процесса. Исчисляют и анализируют рентабельность, как с учетом кредитов, так и без них, до уплаты налог, до уплаты дивидендов и так далее. Каждый из данных индикаторов помогает четко определить, есть или нет, смысл в использовании кредитных ресурсов, денежных потоков (что нерентабельно). Насколько эффективно используют все активы на каждом этапе, в том числе и денежные, использование таких инструментов очень важно для привлечения инвесторов или подготовки инвестиционных предложений.

Пути роста прибыли и рентабельности.

Как известно, прибыль от продаж — это разница между выручкой от продаж и полной себестоимостью продукции, работ, услуг. Таким образом, существуют два пути воздействия (увеличения, уменьшения) прибыли предприятия: первый путь — снижение себестоимости; второй путь — увеличение выручки, т.е. объема продаж.

В общем плане эти мероприятия могут быть следующего характера: увеличение выпуска продукции; улучшение качества продукции; продажа излишнего оборудования и другого имущества или сдача его в аренду; снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени; диверсификация (расширение ассортимента) производства; расширение рынка продаж и др; рациональное расходование экономических ресурсов; снижение затрат на производство; повышение производительности труда; ликвидация непроизводственных расходов и потерь; повышение технического уровня производства.

13. Понятие и классификация основных средств.

Основные средства — часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течение периода, превышающего 12 месяцев, или обычный операционный цикл, если он превышает 12 месяцев. Не относятся к основным средствам и учитываются в составе средств в обороте предметы, используемые в течение периода менее 12 месяцев независимо от их стоимости, предметы стоимостью на дату приобретения не более стократного установленного законом размера минимальной месячной оплаты труда за единицу независимо от срока их полезного использования и иные предметы, устанавливаемые организацией исходя из правил положений по бухгалтерскому учету По составу и назначению основные средства подразделяются на следующие группы: • земельные участки; • объекты природопользования; • здания; • сооружения; • машины и оборудование; • транспортные средства; • производственный и хозяйственный инвентарь; • рабочий, продуктивный и племенной скот; • многолетние насаждения; • другие виды основных средств. Земельные участки — переданные в соответствии с действующим законодательством организации в собственность участки земли. Объекты природопользования — лесные и водные угодья, месторождения полезных ископаемых, переданные организации в собственность в соответствии с действующим законодательством.

Здания — архитектурно-строительные объекты, назначением которых является создание условий (защита от атмосферных воздействий и пр.) для труда, социально-культурного обслуживания населения и хранения материальных ценностей. К ним относятся производственные корпуса, склады, гаражи и др. В состав зданий входят коммуникации внутри зданий, необходимые для их эксплуатации, а именно: система отопления, водопровод, газопровод, канализация, сети электропроводки, телефонов и сигнализации, вентиляция, подъемники и лифты. Сооружения — инженерно-строительные объекты, предназначенные для создания условий, необходимых для осуществления производственного процесса путем выполнения технических функций, не связанных с изменением предмета труда, или для осуществления непроизводственных функций. К ним относятся: нефтяные скважины, плотины, эстакады, мосты, автомобильные дороги и др. К сооружениям также относятся законченные функциональные устройства для передачи энергии и информации: линии электропередач, теплоцентрали, трубопроводы, радиорелейные линии, кабельные линии связи и др. Машины и оборудование — устройства, преобразующие энергию, материалы и информацию. В зависимости от основного (преобладающего) назначения машины и оборудование делятся на энергетические (силовые), рабочие и информационные. Транспортные средства — средства передвижения, предназначенные для перемещения людей и грузов. К ним относятся легковые и грузовые автомобили, автобусы, прицепы и полуприцепы, суда транспортные всех типов, самолеты, вертолеты и др. Производственный инвентарь — предметы технического назначения, участвующие в производственном процессе. К ним относятся емкости для хранения жидкостей (чаны, бочки, баки), устройства для облегчения производственных операций (рабочие столы, стеллажи) и др. Хозяйственный инвентарь — предметы конторского и хозяйственного обзаведения, непосредственно не используемые в производственном процессе. К ним относятся часы, предметы противопожарного назначения, спортивный инвентарь и др. Рабочий, продуктивный и племенной скот — лошади, волы и прочие рабочие животные; коровы, овцы и другие животные, которые используются для получения продуктов (молока, шерсти); жеребцы-производители и племенные кобылы (нерабочие), быки-производители, коровы, хряки-производители и прочий племенной скот. К многолетним насаждениям относятся все виды искусственных насаждений: плодово-ягодные (деревья и кустарники), озеленительные и декоративные (на территории организации, улице, площади), живые изгороди. К основным средствам относятся также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств. Капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ. К другим видам основных средств относятся фонды библиотек, органов научно-технической информации, архивов, музеев, животные цирков, зоопарков, служебные собаки и прочее. По направленности использования основные средства подразделяются на производственные и непроизводственные. К производственным основным средствам относятся объекты, использование которых направлено на систематическое получение прибыли как основной цели деятельности, т.е. использование в процессе производства промышленной продукции, в строительстве, сельском хозяйстве, торговле и общественном питании и других видах деятельности. К непроизводственным основным средствам относятся объекты, которые не участвуют в производственном процессе и используются для непроизводственного потребления (жилые дома, больницы, поликлиники и др.). По степени использования основные средства подразделяются на действующие, находящиеся в эксплуатации, и бездействующие, находящиеся на консервации или в запасе. По принадлежности основные средства подразделяются на собственные, принадлежащие организации, и арендованные, не принадлежащие организации и находящиеся во временном пользовании за определенную плату. Основные средства оцениваются по первоначальной, восстановительной и остаточной стоимости.

14. Износ и амортизация основных средств. Формулы расчёта амортизации, нормы амортизации и срока полезного использования основных средств.

Под износом понимается постепенная утрата основным средством своих технических свойств и качеств в процессе эксплуатации. Износ может быть моральным и физическим. НК РФ предусмотрено два метода начисления амортизации: линейный метод; нелинейный метод.

При применении линейного метода расчета амортизации сумма начисленной за один месяц амортизации определяется как произведение первоначальной (восстановительной) стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта. Норма амортизации определяется по формуле: К= 1/п — 100%, К — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; п — срок полезного использования данного объекта, выраженный в месяцах.

При расчете амортизации с использованием нелинейного метода суммарный баланс каждой амортизационной группы ежемесячно уменьшается на суммы начисленной по этой группе амортизации. Сумма начисленной за один месяц амортизации для каждой амортизационной группы определяется исходя из произведения суммарного баланса соответствующей амортизационной группы на начало месяца и норм амортизации: А=Вк/100, А — сумма начисленной за один месяц амортизации для соответствующей амортизационной группы; В — суммарный баланс соответствующей амортизационной группы; к — норма амортизации для соответствующей амортизационной группы. В целях применения нелинейного метода расчета амортизации применяются следующие нормы амортизации. Амортизационная группа — Норма амортизации (месячная): Первая — 14, 3 Вторая — 8, 8 Третья — 5, 6 Четвертая — 3, 8 Пятая — 2, 7 Шестная — 1, 8 Седьмая — 1, 3 Восьмая — 1, 0 Девятая — 0, 8 Десятая — 0, 7

15. Расчёт среднегодовой стоимости основных средств. Особенностью основных средств (далее ОС) является долговременный характер их эксплуатации, превышающий один производственный (операционный) цикл, что предполагает постепенное возмещение стоимости данных активов через амортизационные отчисления.

При этом процесс расчета амортизационных сумм требует определения их среднегодовой стоимости. Помимо этого, определять такой вид стоимости требуется при исчислении налога на имущество, который уплачивают фирмы в соответствии с действующим налоговым законодательством и при расчете показателей эксплуатационного использования ОС, таких как фондоотдача и т.п.

16. Показатели движения и технического состояния основных средств. – коэффициент обновления (Кобн), характеризующий долю новых фондов в общей их стоимости на конец года: – коэффициент прироста (Кпр): – коэффициент износа (Кизн): – коэффициент годности (Кг): Средний возраст оборудования рассчитывается по формуле

Тср = S (Тc * У),

где Тср - средний возраст оборудования;

Тс - середина интервала i-й группы оборудования, Тс = (Тв + Тн)/2;

Тв, Тн - соответственно верхнее и нижнее значение интервала группы;

У - удельный вес оборудования каждой интервальной группы в общем количестве.

[5: 2 *0, 24] + [(5 + 10): 2 *0, 32] + [(10 + 20): 2 *0, 38] + [(20 + 25): 2*0, 13] = = 11, 62 лет

17. Натуральные технико-экономические показатели использования

Такие показатели измеряются не в денежных единицах, а в натуральных единицах измерения (шт., т., л., кВт, кг., м2, м3 и т.п.)

1. Производственная мощность (ПМ), шт., руб.

Это максимально возможный выпуск продукции на имеющемся производственном оборудовании, обычно указывается в натуральных единицах измерения (шт., т., л., кВт, кг., м2, м3 и т.п.).

Если производство является мономенклатурным (выпускается не один вид разнородной продукции), то ПМ рассчитывается в руб. (для перевода в денежные единицы надо учесть ПМ по каждому виду продукции и суммировать).

|

Последнее изменение этой страницы: 2017-04-12; Просмотров: 682; Нарушение авторского права страницы

— объем произведенной продукции

— объем произведенной продукции , где

, где - процент прироста производительности труда

- процент прироста производительности труда

;

;  ;

;  ;

;  ;

;  .

.