|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Основные стратегические подходы, отражаемые в фондовой политике банка. ⇐ ПредыдущаяСтр 3 из 3

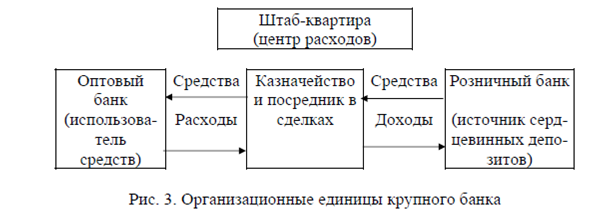

ПЕРВЫЙ ПОДХОД связан с определением степени приоритетности фондового портфеля. Эта работа осуществляется на основе общей методологии диверсификации активов банка. Сам порядок расчета и последующей корректировки лимита суммарных вложений в ценные бумаги аналогичен уже рассмотренному ранее порядку определения степени приоритетности ссудного портфеля. Единственным отличием выступает требование более регулярного изменения данного лимита, что связано с меньшей стабильностью рынка ценных бумаг. ВТОРОЙ ПОДХОД связан с определением доли «игровой» части фондового портфеля. Первым стратегическим решением в этой области выступает ответ на вопрос об общей целесообразности диллинговых операций для конкретного банка. Они относятся к числу наиболее рискованных, хотя потенциально и самых доходных. Именно поэтому большинство зарубежных банков не проявляют большой активности в этой области, уступая инициативу специализированным профессиональным участникам рынка в лице брокерских и диллинговых фирм. До недавнего времени политика отечественных кредитных организаций была принципиальной иной. Вплоть до кризиса 1998 года именно этот тип финансовых операций использовался большинством банков для стремительного увеличения собственного капитала. По мере стабилизации экономической ситуации отечественные банки последовательно снижали свою активность на игровом сегменте фондового рынка, учитывая соответствующий зарубежный опыт. Решение об общей целесообразности диллинговых операций на фондовом рынке принимает высшее руководство банка, иногда – его основные собственники, представленные в Совете директоров. В случае если высшее руководство кредитной организации принимает положительное решение о возможности системного участия в спекулятивных операциях с ценными бумагами, второй необходимой составляющей фондовой политики становится их общий лимит. Обычно он устанавливается в процентах от общей стоимости портфеля на расчетный момент времени. Его величина постоянно доводится до сведения руководителя структурного подразделения, непосредственно специализирующегося на диллинговых операциях. Превышение данного лимита допускается лишь с личного разрешения президента банка либо его заместителя, курирующего активные операции. ТРЕТИЙ ПОДХОД связан с определением средней доходности фондового портфеля и основных его элементов. Порядок определения общей доходности фондового портфеля аналогичен порядку в отношении ссудного портфеля, рассмотренному в предыдущем подразделе. Для этого необходимо дифференцировать фондовый портфель по признаку доходности отдельных видов ценных бумаг на три основные группы: - высокодоходная часть портфеля (вложения игровой направленности, инвестиции в акции вновь созданных предприятий в потенциально высокорентабельных отраслях и т.п.); - низкодоходная часть портфеля (любые вложения в государственные ценные бумаги, в первоклассные корпоративные бумаги т.п.); - среднедоходная часть портфеля (другие вложения). ЧЕТВЕРТЫЙ ПОДХОД связан с определением приоритетных категорий ценных бумаг как объектов для соответствующих вложений. При этом российский банк должен ориентироваться: - на требования со стороны учредителей (основных собственников) в части общей доходности портфеля; - на собственную специализацию (например, как муниципального или отраслевого банка); - на текущую и перспективную конъюнктуру рынка. ПЯТЫЙ ПОДХОД связан с определением критериев качества структуры фондового портфеля. Структура фондового портфеля может быть систематизирована по нескольким базовым признакам: - по характеру вложений (инвестиционная и игровая часть); - по степени ликвидности портфеля; - по степени доходности портфеля; - по степени надежности портфеля. Исходя из определенных в рамках фондовой политики критериев качества, по каждому из классификационных признаков определяются планируемые диапазоны удельного веса той или иной части портфеля. ПРИМЕР: фондовой политикой банка «Х» установлены следующие критерии качества структуры портфеля: - неликвидная и убыточная части портфеля – не более 5 %; - низколиквидная часть портфеля – не более 20 – 25 %; - низкодоходная часть портфеля – не более 25 – 30 %; - малонадежная часть портфеля – не более 10 – 15 %. В режиме оперативного управления структурой портфеля задействованные подразделения кредитной организации обязаны придерживаться этих диапазонов. Универсальным требованием является постоянная ориентация на минимизацию неликвидной и убыточной частей портфеля. ТРАНСФЕРТНОЕ ЦЕНООБРАЗОВАНИЕ В БАНКЕ Трансфертное ценообразование было разработано западными банка-ми как метод деления ценового пирога на соответствующие слои. Это по-зволило оценить, достаточна ли процентная маржа по активным подразде-лениям для покрытия их издержек, хватает ли процентного дохода ре-сурсным подразделениям для финансирования их расходов и насколько хорошо казначейство регулирует процентный риск в банке. Трансфертные цены — это цены на средства, переведенные внутри банка от одной организационной единицы к другой. Представим банк как штаб-квартиру плюс три организационные единицы: 1) розничный банк, который служит, помимо прочего, источником средств; 2) оптовую единицу, которая служит помимо прочего, пользовате-лем средств; 3) казначейство, выполняющее функции заключения сделок, которое служит внутрибанковским посредником и способно централизовано управлять риском (см. рис. 3). Одна из казначейских функций состоит в займе средств у рознично-го банка и кредитования ими оптового банка. Поскольку розничный банк имеет более широкий доступ к сердцевинным депозитам, он является под-ходящим источником средств для оптовой единицы.

Проблема оценки внутрифирменного оборота заключается в пра-вильном и оптимальном отнесении издержек на депозиты. Финансовая теория предполагает, что цена трансферта (перечисления) должна быть равна розничной ставке процента для аналогичных ценных бумаг (иден-тичных по риску и сроку), что и депозиты. Если цена для внутрибанков-ского трансферта определена неправильно, то розничный банк может вы-глядеть более прибыльным, чем оптовый, или наоборот. Правильная внутренняя цена определяет, куда направлять средства — к розничному или к оптовому банку. Трансфертные цены позволяют определить, какие именно организа-ционные единицы способствуют наращиванию ценности банка, а какие— ее разрушают. Существует несколько подходов к формированию трансфертного ценообразования. Традиционный подход предполагает, что: 1. Трансфертная цена определяется по каждому счету на момент появления счета и остается неизменной до его закрытия. 2. Трансфертная цена по центрам привлечения равна стоимости альтернативного замещения ресурса на открытом межбанковском рынке на заданный срок. 3. Трансфертная цена по центрам размещения равна сумме транс-фертной цены по центрам привлечения и спрэда, устанавливаемого центром финансирования (казначейством) в качестве платы за процентный риск. 4. Все риски изменения трансфертной цены в течение срока инвести-рования принимает на себя центр финансирования (казначейство). Данный подход предполагает существование мощной аналитической системы управления рисками несбалансированности активов и пассивов по срокам, то есть рисков ликвидности и процентного риска. Кроме того, в целях страхования от процентного риска казначейство должно активно работать как с инструментами срочного рынка, так и реального межбан-ковского рынка. При выборе банком классической модели трансфертного ценообра-зования возникает аккумуляция рисков в одном подразделении — казна-чействе, которое несет на себе весь груз ответственности за рыночный риск. Казначейство получает за успешно выполненную работу бонусы, превышающие доходы ресурсных подразделений и подразделений актив-ных операций. При этом влияние рынка на доходы последних подразделе-ний сведено к нулю, их оплата стабильна и не подвержена серьезным ко-лебаниям. Несмотря на внешнюю привлекательность данной схемы, име-ется существенный недостаток в сложности ее реализации, связанный с построением системы расчета процентных рисков по каждому конкретно-му активу и пассиву. Второй вариант трансфертного ценообразования предполагает един-ство трансфертной цены для ресурсных и активных подразделений банка. Казначейство (или иная структура) не получает в этом случае доход от по-среднических функций, только регулирует внутрибанковские потоки, ус-луги данного подразделения оплачиваются как услуги управленческого центра. Это — один из примеров организации работы банков, основой ко-торого является принцип общего фонда средств. Данный вариант трансфертного ценообразования является наиболее простым в реализации. Управление рисками здесь выведено за границы контура трансфертного ценообразования и передано специализированно-му подразделению — отделу по управлению рисками. Казначейство в этом случае может обеспечивать только координацию финансовых потоков между различными подразделениями банка и выполнение заявок на внеш-нем рынке. Простота данного метода оборачивается сложностями в адек-ватной оценке эффективности деятельности подразделений банка, зани-мающимися разными активными операциями. Действительно, вряд ли можно поставить в одинаковые условия оплаты за ресурсы подразделение прямого кредитования и подразделение, работающее на рынке корпора-тивных облигаций, где базовая доходность рынка существенно ниже. По-добные же проблемы могут возникнуть и у ресурсных подразделений, од-ни из которых специализируются на срочных депозитах, а другие на рас-четном обслуживании клиентов. Покупка ресурсов у этих подразделений по единой цене может привести к потере заинтересованности в привлече-нии более «дорогих» срочных депозитов. При этом выравнивание дисба-ланса в оплате труда за счет установления разных коэффициентов преми-рования по данным подразделениям не всегда может обеспечить опти-мальное управление. Трансфертное ценообразование в данном случае мо-жет утратить свое предназначение: управление рисками и адекватную оценку деятельности всех подразделений банка, а именно — их рентабель-ность или окупаемость. Третий вариант трансфертного ценообразования предполагает раз-личие в трансфертной цене при финансировании различных видов активов за счет пассивов разной срочности. Иными словами, трансфертная цена при финансировании за счет пассивов «до востребования» будет отличной от цены ресурсов, образуемых за счет срочных пассивов. Данный подход основывается на принципе разделения фондов средств, по которому в идеале должно выполняться «золотое» правило ликвидности, когда обяза-тельства до востребования вкладываются в высоколиквидные активы, а срочные активы финансируются за счет срочных обязательств. Этот метод разделения источников средств и установления различ-ного уровня трансфертных цен в зависимости от вида источника ресурсов представляется гораздо более привлекательным. В этом случае банк полу-чает возможность более гибкого управления своими требованиями и обя-зательствами, с одной стороны, и более адекватной оценки эффективности деятельности своих подразделений, с другой стороны. Данный метод сложнее предыдущего в реализации, поскольку требует увеличения ана-литической работы, но зато он позволяет более эффективно управлять ры-ночными рисками. Казначейство в этом случае выполняет роль посредника в управлении ресурсами и обеспечивает бесперебойную работу банка вместе с отделом по управлению рисками или аналитической службой. Одной из задач казначейства является установление адекватной стоимости ресурсов различной срочности, что позволяет установить справедливую оплату труда различных подразделений. Определение направлений ис-пользования привлеченных средств — задача комитета по управлению ак-тивами и пассивами или аналитического отдела. Существуют и другие варианты трансфертного ценообразования, ко-торые представляют собой комбинацию вышеперечисленных случаев. Каждый из рассмотренных вариантов имеет свои преимущества и недос-татки. Но какой бы вариант не выбрало руководство банка, оно должно учитывать, что различия в вышеуказанных подходах по определению трансфертной цены приводят к существенным отличиям и в оценке дея-тельности подразделений банка.

Лекция 8. Стратегическое планирование в коммерческих банках: концепция, организация, методология Стратегическое планирование как необходимое условие для развития организации 1.1. Стратегическое управление. Стратегическое планирование в системе управления банком Стратегическое управление и стратегическое планирование Стратегическим управлением называют управление, которое опирается на человеческий потенциал как на основу организации, ориентирует деятельность организации на запросы клиентов, гибко реагирует на своевременные изменения в деятельности, отвечающие вызовам макросреды и позволяющие добиваться конкурентных преимуществ, и проводит эти изменения, что в совокупности дает возможность организации выживать в долгосрочной перспективе и достигать при этом своих целей. Стратегическое планирование в коммерческих банках |

Последнее изменение этой страницы: 2017-04-12; Просмотров: 303; Нарушение авторского права страницы