|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ угрозы банкротства по российским методикам ⇐ ПредыдущаяСтр 2 из 2

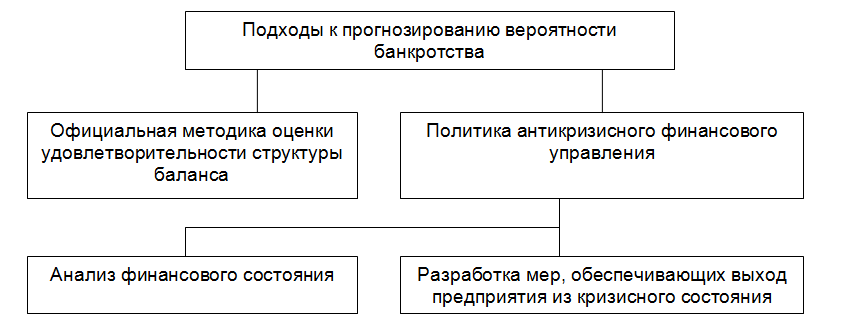

Прогнозирование вероятности банкротства предприятия в Российской Федерации основано на оценке его финансового состояния с использованием различных подходов (рис. 2.2). В целях реализации законодательства Российской Федерации о несостоятельности (банкротстве), проведения государственной политики, направленной на предотвращение несостоятельности (банкротства) предприятий и негативных социальных последствий, связанных с реорганизацией или ликвидацией предприятий-банкротов, Правительство РФ приняло постановление от 20 мая 1994 г. № 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий». В постановлении утверждена система критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий. На основании системы критериев принимаются решения о:

Решения, принимаемые в соответствии с указанной системой критериев, служат основанием для подготовки предложений по оказанию финансовой поддержки неплатежеспособным предприятиям, их приватизации, а также применения иных установленных действующим законодательством полномочий уполномоченных органов.

Рис.2.2

Система критериев для определения неудовлетворительной структуры баланса включает следующие финансовые показатели, рассчитанные на основании данных бухгалтерской (финансовой) отчетности предприятия:

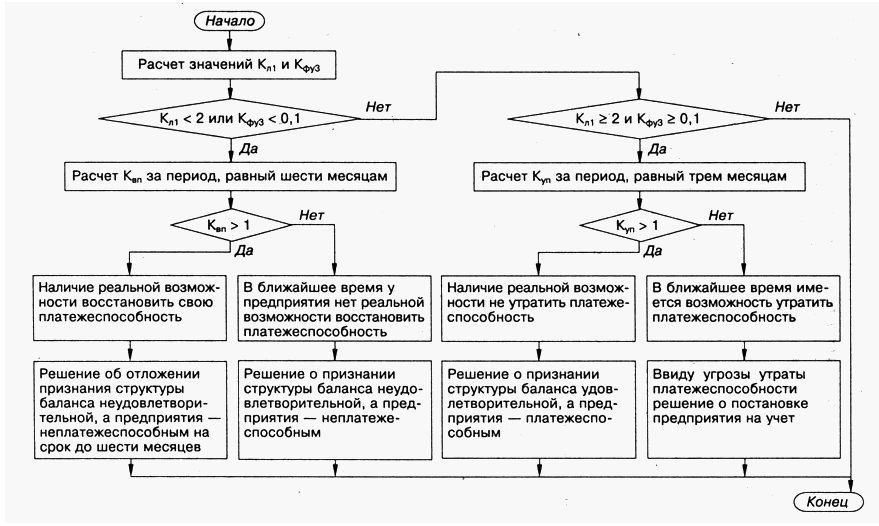

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия — неплатежеспособным служит выполнение одного из условий, представленных в табл. 2.8. Для проведения предварительного анализа финансового состояния предприятия ФСФО разработала и утвердила «Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса» от 12 августа 1994 г. № 31-р. Согласно этому положению к источникам информации для проведения финансового анализа относятся: бухгалтерский баланс организации (форма № 1); отчет о прибылях и убытках (форма № 2, см. приложение № 2); справка к форме № 2. Основной показатель, характеризующий наличие реальной возможности у предприятия восстановить (либо утратить) свою платежеспособность, — коэффициент восстановления Kвп (утраты Kуп ) платежеспособности. На основании рассчитанных значений коэффициентов текущей ликвидности и обеспеченности собственными оборотными средствами проводится их сравнение с критериальными значениями по табл. 2.8. Можно выделить следующие этапы анализа (рис. 2.3).

Таблица 2.8. Показатели ликвидности и платежеспособности

Рис.2.3

В зависимости от результата сравнения производится расчет либо коэффициента восстановления платежеспособности, либо коэффициента утраты платежеспособности. В том случае, если хотя бы один из коэффициентов имеет значение менее указанных в табл. 2.8, рассчитывается коэффициент восстановления платежеспособности за период, установленный в шесть месяцев. Если расчетные значения коэффициентов больше или равны критериальным значениям, то определяется возможность утраты платежеспособности, для этого рассчитывается коэффициент утраты платежеспособности за период, равный трем месяцам. Коэффициенты восстановления (утраты) платежеспособности определяются по данным баланса на начало и конец отчетного периода. В расчет значения коэффициентов закладывается сохранение сложившейся в отчетном периоде динамики (тенденции) показателя текущей ликвидности на период, который отводится для возможного восстановления (утраты) платежеспособности. Если значение рассчитанного коэффициента восстановления платежеспособности больше единицы, то предприятие имеет реальную возможность восстановить свою платежеспособность в период, равный шести месяцам. Коэффициент утраты платежеспособности, рассчитанный за период, равный трем месяцам, принимающий значение больше единицы, свидетельствует о наличии у предприятия реальной возможности не утратить свою платежеспособность в ближайшие три месяца.

|

Последнее изменение этой страницы: 2017-04-12; Просмотров: 372; Нарушение авторского права страницы