|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Понятие продаж в страховании. Жизненный цикл страховой услуги. Управление продажами.Стр 1 из 13Следующая ⇒

ОГЛАВЛЕНИЕ Тема 1. Маркетинговое планирование в страховании 1.1. Понятие продаж в страховании. Жизненный цикл страховой услуги. Управление продажами. 1.1.1. Понятие продаж в страховании. Роль и место продаж в страховании. 1.1.2. Жизненный цикл страховой услуги. 1.1.3. Управление продажами в страховании. Нормативная база страховой компании по планированию в сфере продаж. 1.2. Сущность цели и задачи маркетингового исследования продаж в страховании 1.2.1. Определение страхового маркетинга. 1.2.2. Особенности страхового маркетинга и факторы, определяющие его развитие при исследовании продаж в страховании 1.3. Маркетинговая информация как основной источник анализа продаж в страховании. Внутренние и внешние источники информации, методы ее получения. 1.3.1. Маркетинговая информация как основной источник анализа продаж в страховании. 1.3. 2. Внутренние и внешние источники информации, методы ее получения. 1.4. Сегментация страхового рынка, ее цели и задачи. 1.5. Понятие планирования в страховании. Виды и формы планов. Стратегическое и оперативное планирование 1.5.1. Понятие планирования в страховании. 1.5. 2. Виды и формы планов. Стратегическое и оперативное планирование. Тема 2. Стратегическое планирование продаж 1.6. Схема маркетингового исследования при разработке стратегии развития страховой компании 1.6.1. Структура страхового маркетинга. Маркетинговая стратегия страховой компании. 1.6.2. Построение маркетинговой службы в страховой компании. 1.7. Маркетинговая стратегия страховщика 1.7.1. Понятие маркетинговой стратегии страховой компании 1.7.2. Виды стратегий страховой компании 1.8. Клиентоориентированная стратегия страховщика. 1.8.1.Понятие клиентоориентированного подхода в организации деятельности страховой компании 18.2. CRM - стратегия управления взаимоотношениями с клиентом

Тема 1. Маркетинговое планирование в страховании Понятие продаж в страховании. Жизненный цикл страховой услуги. Управление продажами. Понятие продаж в страховании. Роль и место продаж в страховании. Термин «продажи» понимается как в узком, так и в широком смысле слова. Имидж продаж в большинстве случаев носит отрицательный характер, при этом здравого рационального объяснения этому нет. Итак Продажи — это механизм обмена, при помощи которого удовлетворяются запросы и желания потребителей. В настоящее время деятельность в сфере продаж — это карьера, которая заслуживает должного внимания, т.к. порой даже самые хорошие продукты сами себя не продают. Отличный продукт может оставаться незамеченным до тех пор, пока его свойства и выгоды от приобретения не станут известны потребителю. Система продаж в страховом предпринимательстве является более широким понятием, чем распределение материальных благ. Она связана с разработкой страхового продукта, с приданием ему дополнительных ценностей. Продажа страхового полиса - это процесс длительных, устойчивых экономических взаимоотношений «страховщик - страхователь». Во-первых, продажи являются важной составной частью жизненного цикла страхового продукта. Во-вторых, как вид деятельности в сфере обмена продажи удовлетворяют потребности покупателей-страхователей. В-третьих, продажи являются маркетинговой составляющей страхования. Отсюда следует вывод, что управление продажами и их организация - это определенный вид деятельности, который включает в себя планирование, организацию, мотивацию и контроль продаж. Для комплексного понимания сущности системы продаж необходимо определить место каждого структурного элемента, связанного с реализацией страхового продукта.

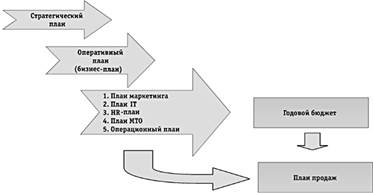

Рис.1. Уровни системы продаж в страховом предпринимательстве Первый уровень – это формулирование стратегии, модели и структуры управления, способствующей достижению поставленных бизнес-целей страховщика. Стратегия развития СО лежит в основе принципов и методов организации систем продаж. Страховщики все больше уделяют внимания процессу разработки, тарификации страховых продуктов и бэк-офисным функциям. Продажи страховой продукции – основа достижения стратегических целей страховой компании. Второй уровень – практическая реализация стратегических целей страховой организации посредством формирования составляющих данного уровня, определения их структуры, отличительных особенностей и принципов развития. Второй уровень характеризует взаимосвязь клиентских сегментов, специализированных страховых продуктов, методик ценообразования, правил андеррайтинга и наиболее эффективных каналов продаж. Третий уровень – анализ эффективности системы продаж, что является базой для принятия страховщиком последующих стратегических решений. Сущность цели и задачи маркетингового исследования продаж Рис. 4. Планирование продаж Для того чтобы правильно разработать план продаж страховой компании на очередной год, нужно понять его роль и место в системе оперативного (текущего) планирования компании. Это место обусловлено тем, что план продаж является главной составляющей доходной части бюджета компании на очередной год, так как инвестиционные доходы и доходы по перестрахованию сегодня не являются определяющими в деятельности подавляющего большинства российских страховых компаний (рис. 5).

Рис. 5. Виды и формы планов

Создание единой базы данных клиентов страховой компании. Персонализированный учет клиентов и персонализированное общение с клиентом в клиентоориентированной страховой компании и внедрение программ лояльности. Формирование сегмента лояльных клиентов. Внедрение программ лояльности. Экономическая эффективность работы в клиентоориентированной страховой компании с лояльными клиентами План роста производительности сбытовой сети. Реализация стратегии розничных продаж. 1. 24.1 План сбыта - основополагающий раздел внутрифирменного плана.

Существенное место в системе внутрифирменного планирования занимает политика организации каналов товародвижения или сбытовая политика. Ее назначение - организация оптимальной сбытовой сети для эффективных продаж, включая создание сети оптовых и розничных магазинов, складов промежуточного хранения, определения маршрутов товародвижения, организации транспортировки, работ по отгрузке и погрузке, вопросы логистики, создание системы снабжения и т.д. Планирование сбыта - это систематическое принятие решений в отношении физического перемещения и передачи права собственности на товар и услугу от производителя к потребителю. Во многих случаях выбор канала сбыта - наиболее важное решение для предприятия, так как выбор сказывается и на расходах и прибыли. Фирмам, берущая на себя все функции, должна их оплачивать и получать все доходы. Фирма, использующая независимые каналы, может уменьшить относительные издержки товародвижения, но у нее меньше прибыль. Для ряда категорий продукции существуют традиционные каналы сбыта. Так, в пищевой промышленности производители обычно продают товар через оптовиков, которые имеют дело с розничными магазинами, производители оборудования и машин - через дилеров. При выборе каналов товародвижения следует учитывать ряд основных факторов: - потребители: характеристики, количество, концентрация, размер средней покупки, потребности, размещение торговых точек, ассортимент, условия кредита, мотивации и поведение; - предприятие/фирма: цели, контроль, сбыт, прибыль, время; - ресурсы: уровень, гибкость, потребности в сервисе; - опыт: методы продвижения, отношения в системе сбыта; - знания: функции, специализация, эффективность; - товар/услуга: стоимость, сложность, техническая сторона, сохранность, частота отгрузок, объем, разделяемость и т. д. - конкуренция: характеристики конкурентов, концентрация, ассортимент, методы товародвижения, взаимоотношения в системе сбыта; Планируя сбытовую политику в рамках маркетинга, а затем и в ВП, фирма должна решить ряд важных вопросов: - определить стратегию сбыта во взаимоувязке с основными глобальными задачами маркетинговой стратегии; - определить каналы товародвижения: прямой, косвенный, традиции, монопольные договоренности, территориальные ограничения, юридические аспекты. - определить методы и типы канала товародвижения, их сочетания по различным товарным группам; - определить число уровней канала (длину и протяженность канала) по всей цепочке производитель - потребитель; - выбрать систему руководства канала товародвижения и форму установления правовых и организационных отношений; - определить главенствующую роль фирмы- продуцента или торговой фирмы; - сформулировать уровень интенсивности канала (селективный сбыт, избирательный опыт, интенсивный сбыт и т.д.); - определить целесообразность использования простых и двойных каналов или сложных каналов сбыта; - определить оптимальную структуру комбинирования и сочетания разнообразных каналов сбыта по всему товарному ассортименту выпускаемой продукции. Только после этого анализа фирма принимает решения о типе используемого канала, его интенсивности и использовании двойных каналов. В товародвижении понятие длины канала касается числа независимых участников - посредников. При сокращении длины канала, т.е. объединении с оптовиком, имеет место вертикальная интеграция, что позволяет получить большую независимость, обеспечить снабжение, сократить расходы на посредников, усилить контрольные функции и координацию по всей цепочке продукт - рынок. Ширина канала определяет количество независимых участников на любом этапе товародвижения. В узком канале производитель продает через нескольких участников сбыта, при широком - через многих. Если фирма хочет усилить свое положение на определенном этапе канала, то имеет место горизонтальная интеграция, позволяющая увеличить рыночную долю и эффективнее использовать методы распределения и сбыта. Между участниками каналов сбыта существуют контрактные отношения, где делается упор на ценовую политику, условия продажи, территориальные права, структуру услуг. Расходы на товародвижение сильно колеблются по отраслям, а следовательно, и по товарным группам: товары индивидуального потребления, товары производственного назначения, комплексные товары — объекты капитального строительства ( ОКС), высокотехнологическая продукция и т.д. В этой связи расчет выглядит так:

Д = Т + Ф + В + С, где Д — сумма издержек товародвижения; Т — транспортные расходы; Ф — складские расходы (const); С — стоимость заказов, не выполненных в гарантийный срок.

Такой широкий спектр функций обеспечивает эффективный сбыт, то есть быстроту доведения товара до потребителя с минимальными по возможности издержками на единицу продукции, чем при прямом методе сбыта (прямом маркетинге).

а) каналы распространения товаров; б) организация сбыта; в) методы сбыта; г) торговая агентура: размеры, степень компетенции, мотивации; д) надежность поставок; е) запасы товаров: объем, место расположения, оборот; ж)торговые издержки: объем, тенденции. Концепция сбыта- это поиск таких характеристик продукции, к-рые фирма в состоянии обеспечивать. Маркетинг - это комплексная система управления с производством и сбытом продукции, ориентированная на рынок, покупателей. Основные элементы плана- маркетинга: - схемы распространения товаров; - ценообразование; - реклама; - методы стимулирования продаж; - организация послепродажного обслуживания; - формирование общественного мнения о фирме и товарах.

1.24.3 Исходные данные плана сбыта.

В основе планирования сбыта и производства продукции лежит маркетинговая программа развития фирмы. Маркетинговая программа составляется после завершения серьезного научно- практического исследования: анализа маркетинговой среды, комплексного исследования требований потребителей к продукту, конъюнктуры рынка, его емкости и рыночного спроса, системы ценообразования, уровня и динамики цен, всех действий конкурентов, форм и методов сбыта, особенностей поведения покупателей, оценки производственно-ресурсных и сбытовых возможностей, а также финансовых проблем. В этой связи программа маркетинга включает в себя разделы: преамбула; стратегия развития целевого рынка ( сбор и прогноз); сильные и слабые стороны работы Вашего предприятия (выявление проблем и трудностей); цели и задачи; маркетинговая стратегия; товарная стратегия; стратегия формирования развития каналов сбыта; ценовая стратегия; стратегия формирования спроса и стимулирования сбыта; бюджет реализации маркетинговой программы, оценка ее эффективности и контроль за исполнением. Ряд маркетинговых программ предусматривает подготовку и повышение квалификации управленческого и рабочего персонала. Именно маркетинговая программа, ее информация, которая охватывает множество факторов производства и сбыта, предопределяет степень вероятности прибыльности всех операций, является базой для разработки ВП. Основные бизнес-идеи Начальный этап составления стратегического плана – основные бизнес-идеи компании – прописываются на базе ее ключевой идеологии: миссии, видении и ценностях. Здесь необходимо показать, как мы хотим достичь тех или иных целей. На этой основе устанавливаются целевые ориентиры. Они прописываются в различных направлениях – в частности, в области рыночных позиций и географии деятельности, целевых клиентских сегментов, продуктов и услуг, по структуре портфеля, по рентабельности и др. Целевые ориентиры в области целевых клиентских сегментов: – Страховая компания будет ориентироваться на предоставление услуг корпоративным клиентам, физическим лицам и реализацию государственных программ страхования как на федеральном, так и региональном уровнях. – Страховая компания будет работать со всеми группами корпоративных клиентов (крупными корпорациями, средними предприятиями и малым бизнесом). – Страховая компания в секторе розничных услуг будет ориентироваться на обслуживании средне- и высокодоходных клиентов, а также предлагать эксклюзивное обслуживание для VIP-клиентов. – Достигнуть оптимального соотношения корпоративных и розничных продаж по объему страховой премии 50/50% в 20____ г. PEST-анализ Следующий этап составления плана – анализ макроэкономической среды, по-научному PEST-анализ (Policy, Economy, Society, Technology) – исследование политических, экономических социальных и технологических факторов, которые могут повлиять на стратегию компании. SWOT-анализ Далее на основании прогноза развития макросреды – экономических, политических, социальных, правовых, технологических факторов – производится SWOT-анализ (Strengths, Weaknesses, Opportunities, Threats). Это анализ сильных и слабых сторон компании, а также возможностей и угроз, исходящих из его ближайшего окружения (внешней среды), в данном случае – страхового рынка. В самом общем смысле SWOT-анализ нацелен на выявление, структурирование и сравнение уже имеющихся сильных и слабых сторон компании, вероятных событий на рынке (возможности-угрозы), наступление которых может поспособствовать или воспрепятствовать реализации анализируемой идеи, структуры, процесса, явления. На основании SWOT-анализа вырабатывается общий прогноз развития страхового рынка. Опять же осуществляется он самостоятельно или посредством аутсорсинга на тот период, на который рассчитывается стратегический план. Этот прогноз составляется по разным параметрам: по объему страховой премии, по структуре рынка (корпоративное или розничное страхование), отраслям страхования (личное, имущественное, медицинское, жизни), тенденциями страхового рынка (его развития в Москве и регионах). Проведенный анализ, а также позиционирование рыночных возможностей и угроз по степени их влияния на компанию и вероятности их осуществления позволяют сделать предположения о развитии ситуации на национальном страховом рынке. В зависимости от прогноза и анализа внешней среды страховая компания определяет свою долю на рынке, сегменты рынка, приоритетные регионы и продукты-локомотивы. На основании вышеизложенного мы вырабатываем функциональные стратегии, которые осуществляются по видам деятельности. Таким образом, появляются стратегии в области HR, IT, операционной поддержки, финансов, менеджмента и маркетинга. Остановимся подробнее на важнейшей из них – маркетинговой стратегии: как двигаться компании на постоянно изменяющемся рынке. Проще говоря, маркетинговая стратегия – это что, кому, как и по какой цене продавать: какие продукты, каким клиентским сегментам, в каких регионах. То есть маркетинговая стратегия будет означать пути и способы достижения тех стратегических целей, которые мы поставили: определенный объем рынка, желаемое количество клиентов, установленная капитализация компании и т.д. Ресурсное обеспечение Теперь под реализацию стратегии мы должны «подогнать» ресурсное обеспечение, то естьпросчитать средства. Логика определения необходимых ресурсов для реализации стратегии такова. Сначала мы определяем потребность в необходимых ресурсах в натуральном выражении: количество человеческих, материальных и информационных ресурсов. Например, количество продавцов – клиентских менеджеров и агентов, количество точек продаж и так далее. А затем «обсчитываем» эти ресурсы в стоимостных показателях, т.е. разрабатываем финансовый план реализации стратегии или необходимые финансовые ресурсы. Здесь нужно отметить, что операционный бюджет – это страховые премии за вычетом страховых выплат, комиссионного вознаграждения, дельты прироста управленческих резервов, а бюджет неоперационных расходов – это затраты на IT, персонал, маркетинг и т. д. И если расчеты покажут, что этих неоперационных расходов для достижения наших целей – 7 млрд. долл. (7% рынка) – не хватает, собственник неизбежно должен будет обратиться к инвестициям. Следовательно, формируется бюджет развития – количество средств, которые должны быть инвестированы в компанию, чтобы она стоила, например, в 20__ г. определенную сумму. В бюджете развития появится расчет дополнительного количества и производительности точек продаж, агентов и клиентских менеджеров. Отсюда следуют затраты на персонал и информационно-технологические системы, маркетинг и др. Все это в результате позволит создать отчет о прибылях и убытках, на основании которого будет определена капитализация компании. Капитализация конкретной страховой компании – это оценка ее стоимости, полученная на основе оценки ее ценных бумаг (как правило, акций) тем или иным способом. При определении капитализации предполагаются два условия: обращение акций на открытом финансовом рынке и оценка текущей стоимости компании (производится безотносительно к планам по совершению сделок купли-продажи в отношении ее). Нужно обратить внимание, что стоимость и капитализация компании могут не совпадать. Стоимость страховой компании – это цена, уплаченная за ее приобретение (или контрольного пакета ее акций при ее акционерной юридической форме) на открытом финансовом рынке при отсутствии каких-либо условий или ограничений, влияющих на действия продавца или покупателя при совершении сделки. Из этого определения следует, что стоимость компании может быть установлена только рынком совершения корпоративных сделок по приобретению страховой компании в России. Для отечественной практики такие сделки нехарактерны, и поэтому мы можем только ориентироваться на оценки стоимости, полученные тем или иным приближенным методом оценки. Оценка стоимости – это предполагаемая цена в том или ином денежном эквиваленте, которая могла бы быть предложена за данную страховую компанию с учетом тех или иных факторов, влияющих на характер такой оценки и с учетом методологии данного применяемого способа оценки. Следует отметить следующие особенности страховых компаний, которые накладывают отпечаток на их стоимостную оценку. Во-первых, страховые компании не обладают столь существенными материальными активами в виде оборудования, как правило, у них есть собственные или арендованные помещения и средства оргтехники. Во-вторых, финансовый капитал страховых компаний характеризуется высокой оборачиваемостью и неравномерностью поступления денежных потоков в виде страховых премий, а также денежными оттоками в виде страховых выплат и комиссий. В-третьих, понятие «балансовая прибыль» во многом для страховых компаний имеет условный характер из-за наличия «виртуального показателя» – отчисления в страховые резервы по методологии, описанной в действующем законодательстве, поэтому в методиках для оценки стоимости лучше использовать понятие «управленческая прибыль». Все подходы по оценке стоимости страховой компании условно можно разделить на несколько видов: рыночный подход, подход к оценке активов компании и подход на основе использования доходного метода. Рыночный подход предполагает использование тех или иных данных финансовых рынков за некоторый период. Оценка капитализации страховой компании является одной из его разновидностей. Подход к оценке активов компании (капитальных и нематериальных) используется на основе бухгалтерских данных, различных нормативов и других способов. А подход на основе использования доходного метода предполагает рассмотрение ряда будущих доходов и расходов, приведенных (дисконтированных) на дату оценки. Такой метод предполагает наличие бизнес-плана развития компании, инвестиционного проекта и подобных документов. Методология доходного метода базируется на общепризнанной экономической теории изменения стоимости денег во времени. Этот подход позволяет рассчитывать стоимость при различных вариантах стратегического развития страховой компании (с учетом внешних инвестиций и без них). Внутри каждого из подходов возможно использование ряда методик. В свою очередь, методика может быть построена на сочетании тех или иных методов и техник расчета. Классический подход к определению стоимости компании состоит в определении значений стоимости бизнеса, полученной разными методиками, и их последующим согласованием (расчет средневзвешенной стоимости или иным методом). Методы оценки: 1. Оценка стоимости страховой компании на основе оценки сравнимых продаж страховой компании на рынке. 2. Оценка стоимости страховой компании через объем премии и долю, занимаемую ею на рынке. 3. Оценка капитализации страховой компании на основе оценки стоимости пакетов ее акций (опционов): – оценка по дивидендному доходу; – оценка по дисконтированному денежному потоку; – оценка по балансовой стоимости активов. 4. Оценка на основе подписанной премии и чистой прибыли.

Расчет тренда Тренд — это общая долгосрочная тенденция изменения временного ряда, лежащего в основе его динамики. Если у временного ряда есть сезонная вариация, обычно применяют метод скользящей средней. Традиционным методом прогнозирования будущего значения показателя является усреднение nего прошлых значений. Математически скользящие средние (служащие оценкой будущего значения спроса) выражаются так: Скользящая средняя = Сумма спроса за предыдущие n-периоды / n. Так как для анализа временного ряда будет использована мультипликативная модель, необходимо разделить каждый показатель объема продаж на величину тренда, как показано в следующей формуле: Мультипликативная модель = Тренд × Сезонная вариация × Остаточная вариация × Объем продаж / Тренд = Сезонная вариация × Остаточная вариация. Прогноз продаж При составлении прогноза продаж исходим из следующих предположений: · динамика тренда останется неизменной по сравнению с прошлыми периодами; · сезонная вариация сохранит свое поведение. Естественно, это предположение может оказаться неверным, придется вносить коррективы, учитывая экспертное ожидаемое изменение ситуации. Именно исходя из объемов продаж формируется расходная часть бюджета компании на очередной год, включающая в себя операционные и неоперационные расходы. План продаж может иметь различный формат в зависимости от целей и задач, стоящих перед компанией, и может включать в себя различные фазы: в натуральных и финансовых показателях, по целевому клиентскому сегменту, по продуктам и каналам продаж. Конечно, более корректно планировать сначала в натуральных показателях, то есть в количестве полисов и договоров страхования, так как продавцы (агенты, штатные сотрудники, точки продаж) имеют определенную производительность, присущую именно данной компании. Зная среднюю цену полиса (контракта), можно рассчитать объем страховой премии. План продаж страховых продуктов должен учитывать следующие показатели по видам страхования: · число полисов, тыс. ед.; · розничные продажи, тыс. ед.; · корпоративные продажи, тыс. ед.; · средняя цена полиса, все клиенты, руб.; · средняя цена розничного полиса, руб.; · средняя цена корпоративного полиса, руб.; · объем продаж, руб.; · розничные продажи, руб.; · корпоративные продажи, руб. Необходимо выделять плановые показатели, фактически достигнутые и темпы роста. Однако такая правильная система планирования продаж требует наличия в компании управленческого учета, как в натуральном, так и в финансовом выражении. А большинство российских компаний только начинают понимать сущность и необходимость такого учета. Поэтому многие страховые компании формируют план продаж только в финансовых показателях. Хотя ради справедливости следует отметить, что значительная часть страховых компаний России и стран ближнего зарубежья вообще не имеют никакого плана продаж. Сразу же отметим, что план продаж страховой компании на очередной год – понятие емкое и агрегирует в себе: 1) личные планы продаж персонала фронт-офиса; 2) планы продаж точек продаж (агентства, центры продаж, филиалы); 3) планы продаж подразделений центрального офиса (когда таковые имеются). Итак, мы рассмотрели форматы планов продаж, ответив на вопрос «Что это? ». Логично предположить следующий вопрос: «Как формируется план продаж? ». На этот вопрос мы ответим рассмотрением методов разработки планов продаж. Существуют следующие методы разработки плана продаж: 1. Метод прогноза. 2. Метод экстраполяции. 3. Нормативный метод. 4. Метод капитализации. Метод прогноза рынка заключается в том, что сначала определяется общий объем продаж на потенциальных рынках страны, сегментированных по продуктовому, клиентскому либо смешанному признаку. Затем определяется доля от этого объема, занимаемая страховой компанией. Способами определения объема продаж на рынке могут быть следующие: по доле в ВВП и по темпам роста.

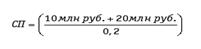

Алгоритм расчета по доле ВВП и темпам роста: 1. Берется прогноз прироста ВВП по годам и его абсолютные показатели. 2. Определяется прогноз доли страхования в ВВП по годам. 3. Определяется общий объем рынка на основе доли страхования в ВВП. 4. На основании прогноза структуры рынка делается разбивка по видам страхования и целевым клиентским сегментам. 5. Осуществляется прогноз сбора страховых премий по федеральным округам и областям. 6. Исходя из доли рынка, которую хочет занять страховая компания, формируется план продаж. Следует отметить, что такой прогноз можно делать самим при наличии в компании аналитиков и подразделения маркетинга. А можно взять прогнозы развития российского страхового рынка, подготовленные внешними экспертами. Однако необходимо спрогнозировать не только общий объем страхового рынка, но и его рост по видам страхования и по целевым клиентским сегментам. Например, прогноз развития по владельцам дорогих новых иномарок будет основан на проведенных ведущими иностранными производителями машин (марки Audi, Toyota, Mercedes, Ford, Nissan, Jeep, Chevrolet, Opel, Volkswagen и др.) и официальными дилерами иностранных производителей в России исследованиях динамики продаж и ожидаемых тенденциях на авторынке. Ожидаемые перспективы: потребительский спрос в большей степени будет ориентироваться на приобретение автомобилей более высокой ценовой категории; в среднем прогнозируется удвоение продаж дорогих машин в России за 5 лет (как минимум); ежегодный рост продаж на 150% (как максимум). При допущении рабочей версии, что 75% приобретенных автомашин будут застрахованы по КАСКО, можно будет рассчитать общий объем рынка по данному виду. В зависимости от планируемой доли рынка компания может спланировать объем продаж по КАСКО в этом сегменте и по каждому виду транспортных средств. При планировании объема продаж по страхованию недвижимости нужно будет знать стоимость одного квадратного метра жилья и темпы прироста рынка жилья и т. д. Метод экстраполяции основан на среднегодовых темпах прироста продаж компании в предыдущие годы. При этом можно темпы роста продаж сравнить с темпами роста всего страхового рынка. Например, компания растет по продажам за последние три года на 25% в год. На 4-й год при прочих равных условиях можно экстраполировать этот темп прироста страховых премий при разработке плана продаж. Расчет плана продаж методом капитализации является «расчетом наоборот». Упрощенно этот метод реализуется следующим образом. Зная величину капитализации компании на очередной год планирования, исходя из стратегического плана 2, мы можем спланировать объем продаж на этот год. Экспертные оценки и сравнение сделок слияний и поглощений (M& A) на рынках Европы и стран СНГ свидетельствуют о том, что, как правило, на быстрорастущих рынках цена сделки по купле-продаже страховой компании приближается к объему начисленной премии. Таким образом, если капитализация компании в 2007 году должна составить 500 млрд рублей, то эта цифра и будет являться планируемым объемом продаж страховых услуг на очередной год. Могут быть и другие методы расчета капитализации. Тогда, исходя из применяемого метода, и будет рассчитываться план продаж. Нормативный метод планирования продаж применяется в тех страховых компаниях, которые измеряют KPI (ключевые показатели деятельности) в сфере продаж. Такими нормативами могут быть следующие показатели: · корпоративные продажи; · количество продаж на сотрудника; · количество продаж на агента; · количество продаж на агентство; · количество продаж на филиал; · средняя цена полиса; · объем продаж на сотрудника; · объем продаж на агента; · объем продаж на агентство; · объем продаж на филиал; · общий объем продаж. Могут быть применены и другие нормативы. Например, компания хочет добиться финансовой рентабельности в 2007 году в 20%. Зная объем прибыли, уровень выплат и величину неоперационных расходов, компания может спланировать общий объем продаж. Например, при объеме прибыли в 10 млн рублей, объеме страховых выплат в 20 млн рублей и величине неоперационных расходов в 60 млн рублей объем продаж должен составить 150 млн рублей:

Рассмотрев формы планов продаж и методы их разработки, выясним процедуры планирования, то есть алгоритм действий при разработке плана продаж. Процедуры разработки плана продаж Для того чтобы приступить к формированию планов продаж, необходимо четко определить принципы планирования, органы планирования и порядок их взаимодействия между собой, сроки и нормативную базу планирования. Принципы планирования – исходные руководящие положения, реализуемые в ходе его осуществления (рис. 3).

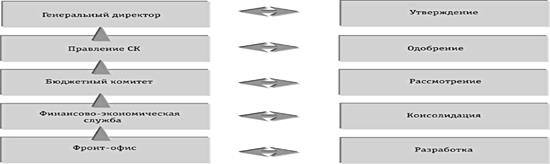

Рис. 17. Принципы планирования страховой компании Общий алгоритм планирования заключается в следующем. Перед началом процесса планирования разрабатывается послание генерального директора компании об организации планирования в очередном году. В послании излагаются итоги развития бизнеса в текущем году и определяются индикативные показатели на следующий год: по темпам роста, по структуре портфеля, по рентабельности продуктов и целевых клиентских сегментов. На основании индикативных показателей точки продаж разрабатывают свои планы продаж, которые консолидируются финансово-экономической службой компании. Для коллегиального рассмотрения планов продаж в компании может быть создан бюджетный комитет. Взаимодействие органов планирования в ходе бюджетного процесса показано на рисунке 4.

Рис. 18. Органы планирования страховой компании Органы планирования работают в соответствии с теми задачами, функциями и сроками, которые изложены в положении о бюджетировании (оперативном планировании), которое состоит из следующих разделов: 1. Общие положения. 2. Цели и принципы планирования. 3. Этапы и сроки планирования. 4. Функции органов планирования. 5. Порядок согласования, защиты и утверждения планов. 6. Нормативы планирования. 7. Форматы планирования. Мы рассмотрели механизм и процедуры так называемого «встречного планирования», наиболее применяемого в российских страховых компаниях сегодня. Однако может быть применено планирование «сверху вниз», при котором центральный офис разрабатывает план продаж по компании в целом и по точкам продаж и доводит его показатели до продающих структур в императивном порядке. Следует особо отметить, что формирование плана продаж – дело творческое и имеет свою специфику исходя из особенностей каждой компании. Однако теоретические знания основ бизнес-планирования существенно сокращают время его практической реализации и позволяют избежать серьезных ошибок при организации финансового планирования.

ОГЛАВЛЕНИЕ Тема 1. Маркетинговое планирование в страховании 1.1. Понятие продаж в страховании. Жизненный цикл страховой услуги. Управление продажами. 1.1.1. Понятие продаж в страховании. Роль и место продаж в страховании. 1.1.2. Жизненный цикл страховой услуги. 1.1.3. Управление продажами в страховании. Нормативная база страховой компании по планированию в сфере продаж. 1.2. Сущность цели и задачи маркетингового исследования продаж в страховании 1.2.1. Определение страхового маркетинга. 1.2.2. Особенности страхового маркетинга и факторы, определяющие его развитие при исследовании продаж в страховании 1.3. Маркетинговая информация как основной источник анализа продаж в страховании. Внутренние и внешние источники информации, методы ее получения. 1.3.1. Маркетинговая информация как основной источник анализа продаж в страховании. |

Последнее изменение этой страницы: 2017-04-12; Просмотров: 4157; Нарушение авторского права страницы