|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Обеспеченность предприятия оборотными средствами.Стр 1 из 6Следующая ⇒

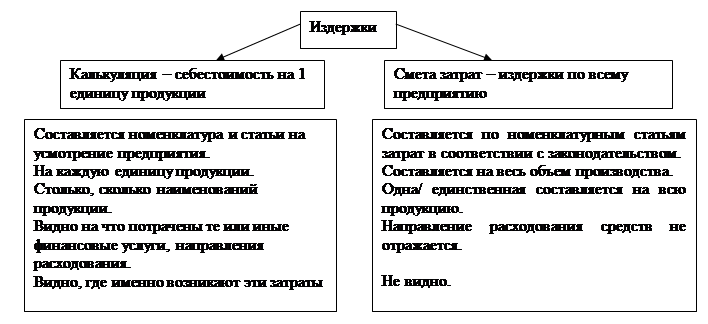

Издержки: понятие, классификация Период времени, в течение которого продукт-товар разрабатывается, изготавливается, продается, обслуживается, утилизируется называется жизненным циклом. Нужда – потребность – запрос – научно-исследовательские работы – конструкторская подготовка производства – технологическая подготовка производства – инструментальная подготовка производства – организационно-плановая подготовка производства – изготовление – реализация – послепродажное (сервисное) обслуживание – утилизация. Каждый этап требует затрат (издержек). Под издержками предприятия понимаются те затраты, которое несет предприятие в процессе производства и сбыта товаров. Все расходы предприятия сводятся к возмещению затраченных факторов производства. Сюда входит оплата труда работников, арендная плата, лизинговые платежи, расходы на основные и оборотные средства, на научно-исследовательские работы, расходы на содержание и эксплуатацию оборудования, расходы на освоение новой продукции, расходы на отопление и освещение, расходы по технике безопасности, расходы, связанные с реализацией и другие. На предприятии издержки на единицу конкретной продукции в определенный период времени суммируются как по объему, так и по ассортиментным позициям.

Калькуляция продукции. Смета затрат на производство Все издержки на предприятии отражаются в двух разных документах.

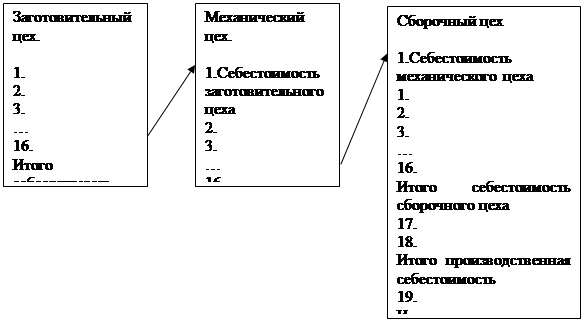

Схема формирования полной себестоимости по подразделениям предприятия

Исходная и расчетная информация в системе –«Direct – Costing – System». Для использования системы на практике в качестве исходной информации дано: Q j – объем спроса на j – ый товар, НЕ. Зпос – постоянные затраты по предприятию, ДЕ. Зср.пер j - средние переменные затраты на единицу j – ого товара, ДЕ. Ц j – цена спроса j – ого товара, ДЕ.

Рассчитывается: Переменные затраты на весь объем спроса j – ого товара Зпер j = Зср.пер j * Q j, ДЕ. Средние переменные затраты на единицу j – ого товара Зср.пос j = Зпос / Q j, ДЕ. Общие затраты на j – ый товар Зобщ j = Зпос + Зср.пер j * Q j = Зпос + Зпер j, ДЕ. Средние затраты (себестоимость) на единицу j – ого товара Зср. общ j = Зср.пер j + Зпос / Q j = Зср.пер j + Зср.пос j = Зобщ j / Q j, ДЕ. Средняя прибыль на единицу j – ого товара Пср j = Ц j - Зср.пер j - Зпос / Q j = Ц j - Зср. общ j, ДЕ. Тогда цена спроса j – ого товара складывается Ц j = Зср.пер j + Зпос / Q j + Пср j, ДЕ. Выручка по j – ому товару W j = Ц j * Q j, ДЕ. Прибыль на весь объем спроса j – ого товара П j = Пср j * Q j = W j - Зобщ j, ДЕ. При дальнейшем рассмотрении вопросов в этой теме индекс (j – ого товара) не будет указываться.

Определение пороговых значений Порог рентабельности: ПР= Зпос / (∑ ВПj / ∑ Wj) Пороговый объем реализации: ПОР = Зпос / ∑ ВПj Рентабельность продаж: РП = (Пр) /∑ Wj

Зпос

W

Зпер

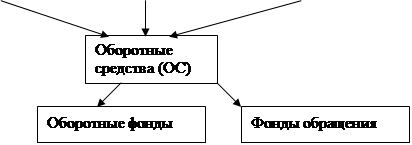

Q, Подробнее смотрите в библиотеке УГАТУ Сергеева Л.А. Экономическая практика организаций и государственного, муниципального территориального сектора: учебное пособие / Л.А. Сергеева; Уфимск. гос. авиац. техн. ун-т. – Уфа: УГАТУ, 2015. – 260с. Обеспеченность предприятия оборотными средствами. Понятие оборотных средств. Оборотные средства – совокупность денежных средств, авансированных для создания и использования фондов обращения и оборотных фондов, для обеспечения процесса производства и реализации продукции. Функция оборотных средств состоит в платежно-расчетном обслуживании кругооборота материальных ценностей на стадиях приобретения, производства, реализации, послепродажного обслуживания и утилизации товара. Вещественным содержанием оборотных средств является имущество предприятий, которое обладает следующими особенностями:

Классификация оборотных средств.

Источники образования

Сфера обслуживания

Планирование ОС

К ПЗ (производственные запасы) относятся запасы сырья, основных и вспомогательных материалов, покупных полуфабрикатов, топлива, тары, запасных частей, малоценной и быстроизнашивающейся инструментальной продукции и хозяйственного инвентаря, спецодежды и обуви, прочее. НЗП (незавершенное производство)- продукция, незаконченная производством и подлежащая дальнейшей обработке. РБП (расходы будущих периодов)- затраты на подготовку и освоение новой продукции, производимые в данный период, но подлежащие погашению в будущем. ГПск - _ готовая продукция на складах предприятия для реализации. ГПп- продукция отгруженная, но не оплаченная потребителем. ДС- свободные денежные средства предприятия (в кассе, на расчетном счете предприятия, в прочих расчетах). НОС (нормируемые оборотные средства) представляет собой процесс разработки и установления минимальных, но достаточных денежных средств на образование ПЗ, НЗП, РБП, хранение ГП. Целью нормирования ОС является определение оптимального размера ОС, отвлекаемых на определенный срок в сферу производства и обращения. НОС= где j – ассортиментная позиция изготавливаемой продукции; i – материальный ресурс. В дальнейшем изложении, с целью лучшего восприятия теории, индексы в формулах не используются. Величина норматива ОС по производственным запасам зависит от объема продаж, цен на материальные ресурсы, условий поставок материальных ресурсов, норм расхода материальных ресурсов на единицу изготавливаемой продукции, условий потребления материальных ресурсов.

НОСПЗ=0, 5*МПЗ*Ц, (ДЕ) МПЗ=НЗПЗ*ПСУТ , (НЕ) ПСУТ =

При равномерном потреблении материального ресурса объем поставки равен: Qпост= Псут∙ ∙ Д пост, (НЕ) Qпост

где МПЗ – минимальный размер ПЗ, НЕ; Ц – цена материального ресурса, ДЕ; НЗпз – норма запаса, дни; ПСУТ – суточная потребность материальных ресурсов, НЕ; Q–годовой объем продаж производимой продукции, НЕ; НР– расход материального ресурса, необходимого для изготовления единицы продукции, НЕ; Дк– количество календарных дней в году, дни; НЗтек – текущая норма запаса материального ресурса для обеспечения бесперебойного процесса производства и определяется интервалом поставки (Д пост), дни;. НЗтех– технологическая норма запаса. Она создается в тех случаях, когда поступающие на предприятие материальные ресурсы не могут быть использованы в процессе производства сразу, а требуют соответствующей подготовки и определяется длительностью подготовки к производству, дни; НЗстр– страховая или гарантийная норма запаса, которая создается на случай непредвиденных отклонений, нарушений сроков поставки или нарушений в плановых условиях потребления материального ресурса и определяется длительностью перемещения, погрузки и разгрузки материальных ресурсов, дни. Определение оптимального объема поставок материальных ресурсов на основании формулы Вильсона.

где: ЗСКЛ – удельный вес затрат на складирование; ЗОБСЛ – затраты по обслуживанию закупок материального ресурса, ДЕ; Пгод=Q*НР–годовая потребность материального ресурса, НЕ.

Выбор поставщика.

НОСПЗ=(ДПОС*Ц*ПСУТ)*0, 5, (ДЕ)

Так как от поставщика зависят условия поставки и цена материального ресурса, необходим анализ этих условий на рынке поставщиков. Поэтому, выбор поставщика может осуществлять на основании min значения НОСПЗ среди всех поставщиков, т.е. по минимальному значению связанных финансовых средств. Величина норматива ОС в незавершенном производстве зависит от объема продаж, длительности производственного цикла изготовления продукции, величины и характера нарастания затрат в процессе производства продукции.

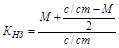

НОСНЗП=МНЗП*с/ст*КНЗ , (ДЕ)

МНЗП=НЗНЗП*ВСУТ, (НЕ)

Всут =

где: КНЗ – коэффициент нарастания затрат; МНЗП–минимальный размер незавершенного производства, НЕ; с/ст–себестоимость продукции, ДЕ; М – материальные затраты в себестоимости продукции, ДЕ; ВСУТ – суточный выпуск продукции, НЕ; ДР – количество рабочих дней в году, дни; НЗНЗП – норма запаса незавершенного производства, которая соответствует длительности изготовления продукции, дни. Величина норматива ОС в запасах готовой продукции на складе зависит от объема продаж, длительности хранения продукции на складе, затрат на производство продукции.

где: Мгп–минимальный размер запаса готовой продукции на складе, НЕ; НЗгп–норма запаса готовой продукции, которая соответствует длительности хранения готовой продукции на складе, дни. Величина норматива ОС на расходы будущих периодов зависит от расходов на освоение новой продукции, повышенные расходы в начальный период выпуска новой продукции.

НОСрбп=Рпр+Ртек+Рбуд-Рвкл, (ДЕ) где: Рпр–сумма средств в расходах на начало текущего периода, ДЕ; Ртек–сумма расходов в текущем периоде времени, ДЕ; Рбуд– сумма расходов в будущем периоде времени, ДЕ; Рвкл–расходы, погашенные за прошедший период времени, ДЕ. Сумма нормативов ОС, определенных по отдельным элементам, образует общую потребность предприятия в финансовых средствах на планируемый период времени. Показатели использования оборотных средств. Эффективность использования оборотных средств, их оборачиваемость характеризуются рядом показателей. Коэффициент оборачиваемости оборотных средств (Коб) показывает число кругооборотов, которое эти средства совершают за плановый период.

где: W – выручка предприятия, ДЕ; СООбс – средние остатки ОС на конец периода, ДЕ Средние остатки оборотных средств находятся как: - усредненное значение

- средне арифметическое значение

- средне хронологическое значение

Длительность одного оборота Доб:

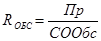

Рентабельность оборотных средств (доходность) Rобс

Пр – прибыль, остающаяся в распоряжении предприятия, ДЕ. Задачи

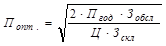

1.Предприятию ЖКХ необходимо приобрести материал М1 и материал М2 для ремонта в течении года коммуникаций в 1000 квартирах. Поставщиками этих материалов могут быть две фирмы (П1 и П2). Норма расхода материалов: М1 – 2 НЕ, а М2 – 5 НЕ. Какую фирму поставщика необходимо выбрать? Определите нормируемые оборотные средства по производственным запасам. Цены и условия поставки материальных ресурсов следующие.

Решение. Материальный ресурс М1: Поставщик П1. (30/5)*20= 120ДЕ Поставщик П2. (30/10)*15=45ДЕ → min Выбираем П2. НОСпз = Материальный ресурс М2: Поставщик П1. (30/5)*30= 180ДЕ Поставщик П2. (30/10)*25=75ДЕ→ min Выбираем П2. НОСпз = Итого по производственным запасам: 514+123=637ДЕ 2.Определите оптимальную величину партии приобретаемого материального ресурса для годового ремонта коммуникаций в 1000 квартирах. Издержки на складирование составляют 10% от цены; издержки по обслуживанию за каждую поставляемую партию — 0, 05 ДЕ; норма расхода материального ресурса составляет 10 НЕ на одну квартиру. Материальный ресурс предприятие ЖКХ приобретает за 12 ДЕ. Решение. Оптимальная величина партии приобретаемого материального ресурса равна: Попт=

3.Определите нормируемые оборотные средства по незавершенному производству. Время ремонта коммуникаций в одной квартире равно 32 часа. Полугодовые затраты предприятия ЖКХ составят 375 ДЕ. Удельный вес материальных ресурсов (используемых при ремонте коммуникаций в одной квартире) в себестоимости равен 50%. Решение. НОСпз =

4.Определите нормируемые оборотные средства по готовой продукции на складе, если трудоемкость изготовления уличных скамеек равна четырем сменам; затраты на изготовление скамеек за полугодие составят 375 ДЕ. Предприятие ЖКХ вывозит скамейки со склада предприятия изготовителя каждые десять дней. Решение. НОСгп =

|

Последнее изменение этой страницы: 2017-04-12; Просмотров: 390; Нарушение авторского права страницы

порог рентабельности

порог рентабельности

убыток по предприятию ВП прибыль по предприятию

убыток по предприятию ВП прибыль по предприятию

W

W

пороговый объем реализации прибыль

пороговый объем реализации прибыль убыток

убыток Зобщ

Зобщ

Зпос

Зпос

НОСijпз)+НОСjнзп+НОСjрбп+НОСjгп), (ДЕ)

НОСijпз)+НОСjнзп+НОСjрбп+НОСjгп), (ДЕ) , (НЕ)

, (НЕ) ,

,

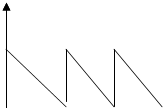

0 n1 n2 n3 сроки поставки

0 n1 n2 n3 сроки поставки , (НЕ)

, (НЕ) , (НЕ)

, (НЕ)

, (ДЕ)

, (ДЕ) , (НЕ)

, (НЕ)

(ДЕ)

(ДЕ) (ДЕ)

(ДЕ) (ДЕ)

(ДЕ) , (дни)

, (дни)

=26ДЕ

=26ДЕ