|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы и порядок разработки норм и нормативов.

Качество норм и нормативов, их способность выполнять свои функции во многом зависит от метода их установления. Различают два основных метода нормирования: суммарный и аналитический. При суммарном методе нормы (нормативы) расходования тех или иных ресурсов устанавливаются на единицу продукции или работы в целом, без расчленения их на составные части. При этом они могут устанавливаться на основе опыта, на основе наблюдений или на основе фактических (статистических) данных о затратах ресурсов на подобную продукцию (работу) в

прошлых периодах. Отсюда разновидности суммарного метода: опытный, по аналогии, опытно-статистический. Аналитический метод основывается на определении тех или иных затрат по отдельным элементам с последующим их суммированием в затраты на единицу продукции или работы. Затраты ресурсов по элементам могут устанавливаться на основе физических измерений в процессе непосредственных наблюдений; путем расчета по формулам или по первичным нормативам. Различают две разновидности аналитического метода: аналитически-исследовательский и аналитически-расчетный. Возможно также применение комбинированного метода нормирования ресурсов, когда определение расхода отдельных элементов ресурсов осуществляется аналитическим методом, а ресурсов в целом – суммарным методом, или когда в процессе установления норм применяются оба метода.

Тема 1.4 Организация планирования на предприятии.

Процесс планирования в экономической организации может быть представлен в виде следующей схемы. Планирование и управление экономической деятельностью предприятия тесно связаны между собой следующими общими функциями производственного менеджмента: выбором целей, определением ресурсов, организацией процессов, контролем исполнения, координацией работы, корректировкой задач, мотивацией персонала, оплатой труда и т. д. В их выполнении участвуют многие категории персонала – руководители всех уровней управления, экономисты-менеджеры, плановики-исполнители и др. Основные функции высшего руководства предприятия состоят в установлении единой стратегии развития или в обосновании цели планирования, выборе основных способов ее достижения, определении методов и технологии разработки планов. Руководители остальных звеньев управления, а также специалисты плановых служб разрабатывают все текущие и тактические планы. В их функции входят также анализ внутренней и внешней среды предприятия, составление прогнозов развития своих подразделений, расчет и оценка необходимых ресурсов.

Рисунок 1. Процесс планирования в экономической организации

Руководство планово-экономических служб предприятий осуществляет общие, научные, методологические и другие главные функции по управлению всей текущей и перспективной плановой деятельностью. Персонал службы планирования совместно с высшим руководством принимает участие в разработке стратегии фирмы, выборе и обосновании экономических целей, создании необходимой нормативной базы, анализе и оценке плановых и фактических результатов конечной деятельности. Вместе с менеджерами плановики участвуют в составлении прогнозов развития производства, обучении персонала предприятия новым методам разработки различных планов, проведении консультаций в линейных подразделениях и функциональных органах фирмы, участвующих в составлении общих планов или их отдельных разделов. В планировании своей деятельности участвуют все службы предприятия – как производственные, так и функциональные. В цехах и отделах организуются планово-экономические бюро или профессиональные группы. Структура планово-экономических служб предприятий зависит прежде всего от размеров производства, характеристики продукции, положения на рынке, формы собственности, уровня платежеспособности и т. д. При бесцеховой структуре управления плановые функции выполняются экономистами-менеджерами высшего звена. Каждое предприятие самостоятельно выбирает структуру своих планово-экономических органов. В крупных и средних организациях планово-экономическую работу непосредственно осуществляют такие отделы, как плановый, финансовый, производственный, маркетинга и др. Центральным звеном планирования является плановый отдел, в функции которого входит сбор, обработка, обобщение, анализ и оценка экономической информации, анализ и оценка работы организации и ее подразделений за ряд предшествующих лет, разработка перспективных текущих планов деятельности в соответствии с имеющимися ресурсами, корректировка и уточнение плановых параметров, контроль за их выполнением. Финансовый отдел намечает цели финансового обеспечения реализации плановых заданий и определяет наилучшие способы их достижения, исследует бюджеты, осуществляет бюджетный контроль и контроль за кредитными операциями. В компетенции производственного отдела находится закупка сырья и материалов, составление планов на каждую смену, сутки, неделю, месяц, квартал и год с учетом имеющихся ресурсов и поставленных целей, контроль за качеством производимой продукции и ее продвижением на рынок. На малых хозрасчетных унитарных предприятиях и организациях планово-экономическую работу выполняют и планово-расчетные бюро или экономисты, которые подчиняются непосредственно руководителю предприятия, организации, а общее методическое руководство осуществляет плановый отдел вышестоящей организации данного министерства, ведомства. Модуль 2. Стратегическое планирование Тема 2.1 Методология стратегического планирования на предприятии. 2.1.1. Сущность, функции и преимущества стратегического планирования. Стратегическое планирование, как логический аналитический процесс определения будущего положения фирмы в зависимости от внешних условий деятельности, было разработано фирмами, которые стремились повернуть вспять процесс замедления роста и морального устаревания техники и технологий. Стратегическое планирование считают последователем, т. е. пришедшим на смену, долгосрочного планирования. Стратегическое планирование является общим результатом развития теории и практики планирования на основе программно-целевого подхода. Этапы развития стратегического планирования: 1) реактивная (чандлеровская) адаптация (1900–1960); 2) стратегическое планирование (1960); 3) управление стратегическими возможностями (1970); 4) управление проблемами в реальном масштабе времени (1980). Основные процедуры стратегического планирования: • стратегическое прогнозирование (стратегический прогноз); • стратегическое программирование (стратегическая программа); • стратегическое проектирование (стратегический проект/план).

В общем случае грамотное применение методов стратегического планирования имеет ряд выгод: · усиливает конкурентные возможности предприятия. · позволяет рационально распределять ресурсы · увязывает процессы принятия решений в высшем и среднем звеньях управления. · улучшает адаптацию предприятия к изменениям во внешней среде. · улучшает ориентацию предприятия во внешней среде. · позволяет сосредоточить усилия сотрудников на достижении единой цели. · способствует формированию в организации единой команды менеджеров.

· повышает уровень корпоративной культуры на предприятии.

2.1. 2. Система методологии и логика стратегического планирования. Методология любой науки представляет собой единство мировоззренческих и методологических принципов и методов научного познания, а также специфических, частных методов научного исследования и практической реализации результатов. Структурные элементы методологии стратегического планирования: • теория и методология философии, социологии и экономики; • общенаучная методология; • методология стратегического планирования. Методологический подход в стратегическом планировании выражается в целенаправленном использовании логики познания, научных принципов и методов причинно-следственного и ситуационного анализа, выбора и оценки решений в процессе разработки прогнозов, проектов программ и планов всех направлений, уровней и временных периодов. В методологии стратегического планирования следует выделить его системность, характеризующуюся качественными элементами методологического подхода: комплексный, структурно-функциональный, программно-целевой, мультипликативный, социально-нормативный, ресурсосберегающий и динамический. В широком смысле методология стратегического планирования – это органическое единство теории познания, аналитического, логического, системного, прогнозного и оценочного подходов к разработке целей, концепций, программ и планов развития объекта управления. Концепция стратегического планирования основывается на учете следующих факторов: 1. Стратегия как логически интегрированная последовательная система принятия решения должна быть проактивной (упреждающей влияние окружающей среды) и предшествовать практическим действиям. 2. Стратегия определяет назначение организации, ее долгосрочные цели, планы действий и распределение ресурсов. 3. Выбор стратегии означает определение конкурентной ниши организации и сферы ее деятельности. 4. В стратегии учитываются сильные и слабые стороны организации, а также возможности и угрозы, возникающие во внешней среде. 5. Стратегия логически обосновывает распределение задач на высшем и среднем уровнях управления, что обеспечивает координацию функций и организационной структуры. Стратегию можно считать обоснованием существования организации: в ней должны быть описаны экономические и прочие выгоды собственников (акционеров). Стратегическое планирование, его логика опирается на определение принципы. Так как стратегическое планирование является центральным элементом системы управления обществом, предприятием, для него также общезначимыми являются четыре общих принципа управления, к которым относят: · принцип единства экономики и политики при приоритете политики. · принцип единства централизма и самостоятельности. · принцип научной обоснованности и эффективности управленческих решений. · принцип сочетания общих и локальных интересов при приоритете интересов более высокого ранга и стимулирования личной и коллективной заинтересованности в выполнении управленческих решений. Кроме охарактеризованных выше общих принципов управления стратегическое планирование опирается на три специфических (локальных) принципа. В состав этой группы принципов стратегического планирования входят: · обеспечение оптимальной пропорциональности на основе выделения ведущих звеньев. · принцип единства и комплексности прогнозов, стратегических программ и планов. · принцип единства процесса разработки, обеспечения возможности выполнения и проверки выполнения программ и планов. Разработка всех видов управленческих решений в форме прогнозов, стратегических программ и планов невозможна без использования системы показателей. Только с их помощью могут быть реализованы логика, принципы и методологические подходы стратегического планирования. Применительно к стратегическому планированию, под показателем следует понимать меру (количественную или качественную) планового задания, придающую его количественную или качественную определенность. В зависимости от связи с объектами стратегического планирования и содержанием меры различают следующие группы показателей: а) конечные и промежуточные; б) натуральные и стоимостные; в) количественные и качественные; г) объемные и сетевые; д) абсолютные и относительные; е) утверждаемые, расчетные и информационные (справочные). В связи с различиями в структурности проблем стратегического планирования используется несколько методов разработки прогнозов, программ и планов. К ним относятся: экспертные (оценочные) или эвристические методы; методы социально-экономического анализа; методы прямых экономических расчетов (балансовый, экономико-математические, системного анализа и синтеза и др.).

2.1.3. Основные компоненты стратегического планирования. Основными компонентами стратегического планирования являются прежде всего три вида ориентиров: идеалы, цели и задачи. Идеалы – ориентиры, к которым предприятие стремиться и которых оно может достигнуть или хотя бы приблизиться к ним. К идеалам организации относится миссия и видение, как составляющие ориентиров ее деятельности. Миссия – это смысл функционирования организации, ее базис, точка опоры в плановых решениях. Миссия должна быть сформулирована так, чтобы ее выполнение сочеталось с напряжением сил в организации, с определенным риском деятельности. Более широким по сравнению с миссией является видение – это руководящая философия бизнеса, обоснование существования фирмы, не сама цель, а идеальная картина развития предприятия при наиболее благоприятных условиях деятельности. Цели, в отличие от миссии, выражают отдельные конкретные направления деятельности организации. Цели бывают экономические и неэкономические. Как правило, организация имеет 2-3 цели. Задачи представляют собой конкретные ориентиры деятельности организации, выражающиеся через систему количественных и качественных показателей ее развития в планируемом периоде. Задачи должны максимально конкретизировать цели и быть соизмеримы с ними. Достижение каждой задачи должно приводить к выполнению общей стратегической цели организации. Внешняя среда в стратегическом планировании рассматривается как совокупность условий и факторов, действующих в глобальном окружении организации. Это все, что на нее воздействует из окружающей среды. В зависимости от характера влияния на организацию внешнюю среду подразделяют на отдаленную (макросреду) и среду ближнего окружения (микросреду). Факторов, условий, хозяйствующих субъектов внешней среды, влияющих на деятельность организации, может быть великое множество. Задача состоит в том, чтобы определить наиболее значимые из них и обеспечить эффективное взаимодействие организации с ближним и дальним окружением. Внутренняя среда организации объединяет все формы организации и виды деятельности, весь спектр функциональных структур внутрипроизводственных систем, в которых принимаются решения по развитию бизнеса. Возможность выживания в конкурентной борьбе организация может обеспечить лишь при условии точного определения сильных и слабых сторон своей деятельности, выявления и изучения угроз и возможностей, которые возникают в постоянно изменяющихся процессах внешней среды. Стратегическая альтернатива — краткое описание, как и за счет чего организация сможет достичь поставленной цели. Также альтернатива включает в себя обычно расчет основных параметров организации, которые будут достигнуты в случае ее реализации. Глубина проработки стратегической альтернативы не должна быть чрезмерной, иначе процесс выбора стратегии рискует затянуться, но при этом нельзя упускать какие-либо существенные особенности, способные сыграть ключевую роль при выборе той или иной альтернативы. Важной особенностью альтернатив должно быть существенное различие закладываемой в них базовой логики бизнеса. Зачем это нужно? Для того чтобы предложить максимально широкий выбор. Глупо предложить две стратегические альтернативы, в одной из которых наш товар будет покрашен в синий цвет, а в другой — в зеленый. К стратегии это не имеет отношения. Используя стратегические альтернативы, организация страхует себя от «складывания всех яиц в одну корзину». Сравнивая разные варианты между собой, легче выявить их сильные и слабые стороны. Кроме того, выбор стратегии развития организации — как правило, коллективное решение. Неважно, как оно принимается: в узком кругу или на стратегической сессии. «Выбор» из одного варианта неэффективен. Именно поэтому надо готовить и предлагать альтернативы. Кстати, достаточно часто бывает, что по результатам рассмотрения подготовленных стратегической дирекцией или консультантами вариантов руководство организации не принимает ни один из них, а комбинирует свой собственный, собирая все лучшее, что имеется в разных альтернативах. Стратегические альтернативы должны существенно различаться между собой. Разной должна быть бизнес-идея, предлагаемая этими альтернативами, должна различаться логика развития бизнеса.

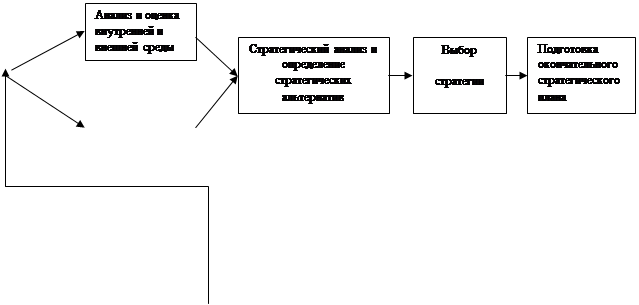

Тема 2.2 Процесс стратегического планирования. 2.2.1. Этапы стратегического планирования. Система стратегического планирования дает возможность акционерам и менеджменту компаний определиться с направлением и темпом развития бизнеса, очертить глобальные тенденции рынка, понять, какие организационные и структурные изменения должны произойти в компании, чтобы она стала конкурентоспособной, в чем ее преимущество, какие инструменты необходимы ей для успешного развития. До последнего времени стратегическое планирование было прерогативой крупных международных концернов. Однако ситуация стала меняться, и, как показывают опросы, все больше и больше компаний, представляющих средний бизнес, начинают заниматься вопросами стратегического планирования. Процесс стратегического планирования в компании состоит из следующих этапов:

· определение миссии и целей организации; · анализ среды, включающий в себя сбор информации, анализ сильных и слабых сторон фирмы, а также ее потенциальных возможностей на основании имеющейся внешней и внутренней информации; · выбор стратегии; · реализация стратегии; · оценка и контроль выполнения. Определение миссии и целей организации. Целевая функция начинается с установления миссии предприятия, выражающей философию и смысл его существования. Миссия – это концептуальное намерение двигаться в определенном направлении. Обычно в ней детализируется статус предприятия, описываются основные принципы его работы, действительные намерения руководства, а также дается определение самых важных хозяйственных характеристик предприятия. Миссия выражает устремленность в будущее, показывает то, на что будут направляться усилия организации, какие ценности будут при этом приоритетными. Поэтому миссия не должна зависеть от текущего состояния предприятия, на ней не должны отражаться финансовые проблемы и т.д. В миссии не принято указывать получение прибыли в качестве основной цели создания организации, хотя получение прибыли является важнейшим фактором функционирования предприятия. Цель – это конкретизация миссии в организации в форме, доступной для управления процессом их реализации. Основные характеристики цели стратегического планирования заключается в следующем: · четкая ориентация на определенный интервал времени; · конкретность и измеримость; · непротиворечивость и согласованность с другими миссиями и ресурсами;

· адресность и контролируемость. Исходя из миссии и целей существования организации строятся стратегии развития и определяется политика организации. Вторым этапом стратегическое планирование является анализ окружающей среды предприятия. Процесс исследования окружающей среды предполагает изучение трех ее составляющих: внешней среды (общей среды), непосредственного окружения (рабочей среды), внутренней среды предприятия. Анализ общей среды представляет собой процесс, посредством которого разработчики стратегического плана контролируют внешние по отношению к организации факторы, чтобы определить возможности и угрозы для предприятия. Анализ общей среды включает изучение влияния экономики, правового регулирования и управления, политических процессов, природной среды и ресурсов, социальной и культурной составляющих общества, научно-техническое и технологическое развитие общества, инфраструктуры и т.п. Такой анализ включает в себя изучение влияния экономики, правового регулирования и управления, политических процессов, природной среды и ресурсов, социальной и культурной составляющих общества, научно-техническое и технологическое развитие общества, инфраструктуры и т.п. Он помогает получить важные результаты. Он дает организации время для прогнозирования возможностей, время для составления плана на случай непредвиденных обстоятельств, время для разработки системы раннего предупреждения на случай возможных угроз и время на разработку стратегий, которые могут превратить прежние угрозы в любые выгодные возможности. Для исследования общей среды компании обычно выделяют семь областей: экономика, политика, рынок, технология, правовое регулирование, международное положение и социальное поведение. Анализ внешней среды помогает получить важные результаты. Он дает организации время для прогнозирования возможностей, время для составления плана на случай непредвиденных обстоятельств, время для разработки системы раннего предупреждения на случай возможных угроз и время на разработку стратегий, которые могут превратить прежние угрозы в любые выгодные возможности. Угрозы и возможности, с которыми сталкивается организация, обычно можно выделить семь областей. Этими областями являются экономика, политика, рынок, технология, правовое регулирование, международное положение и социальное поведение. Экономические факторы. Текущее и прогнозируемое состояние экономики может иметь драматическое влияние на цели организации. Некоторые факторы в экономической окружающей среде должны постоянно диагностироваться и оцениваться. Политические факторы. Ясное представление о намерении органов го- сударственной власти в отношении развития общества и о средствах, с по- мощью которых государство намерено проводить в жизнь свою политику. Рыночные факторы. Изменчивая рыночная внешняя среда представляет собой область постоянного беспокойства для организаций. В анализ рыночной среды входят многочисленные факторы, которые могут оказать непосредственное воздействие на успехи и провалы организации. Технологические факторы. Своевременно увидеть те возможности, которые наука открывает для производства новой продукции. Международные факторы. Угрозы и возможности могут возникнуть в результате легкости доступа к сырьевым материалам, деятельности иностранных картелей (например, ОПЕК), изменений валютного курса и политических решений в странах, выступающих в роли инвестиционных объектов или рынков. Правовые факторы. Изучение законов и других нормативных актов, действенность правовой системы. Социальные факторы. Отношение людей к работе и качеству жизни, обычаи и верования, демографическая структура, разделение ценностей, рост населения, уровень образования и т.д. При помощи анализа общей среды организация может создать пере- чень опасностей и возможностей, с которыми она сталкивается в этой среде. Наиболее распространенными способами наблюдения за состоянием внешней среды являются: · анализ материалов, опубликованных в периодической печати, книгах и других информационных изданиях; · участие в профессиональных конференциях; · анализ опыта деятельности организации; · изучение мнения сотрудников организации; · проведение собраний и обсуждений внутри организации. Непосредственное окружение (рабочая среда) анализируется по следующим основным компонентам: покупатели, поставщики, конкуренты, рынок рабочей силы. Для покупателей анализируется их географическое положение, демографические характеристики, социально-психологические характеристики, отношение покупателей к продукту. Торговая сила покупателя определяется информированностью, объемом закупок, степенью зависимости продавца и покупателя, наличием замещаемых продуктов, стоимостью для покупателя перехода к другому продавцу, а также чувствительностью к цене. При оценке поставщиков рекомендуется изучить стоимость поставляемого товара, гарантия качества, временной график поставок, пунктуальность и обязательность выполнения условий поставщиком. Конкурентная сила поставщика зависит от следующих факторов: · уровень специализации поставщика; · стоимость привлечения других клиентов; · степень специализации покупателя в приобретении определенных ресурсов; · концентрация поставщика на работе с конкретными клиентами;

· важность для поставщика объема продаж. В ходе анализа конкурентов, в первую очередь, выявляют их слабые и сильные стороны. Анализ внутренней среды вскрывает тот потенциал, на который может рассчитывать компания в конкурентной борьбе в процессе достижения своих целей. Внутренняя среда анализируется по следующим направлениями: · кадры фирмы, их потенциал, квалификация, интересы и т.п.; · организация управления; · производство, включая организационные, операционные и технико-технологические характеристики и научные исследования и разработки; · финансы фирмы; · маркетинг; · организационная культура. Анализ окружающей среды должен проводиться постоянно, т.к. его результатом является получение информации, на основе которой делаются оценки относительно текущего положения компании. Стратегический анализ или как его еще называют «портфельный ана- лиз» (в случае анализа диверсифицированной компании) является основным элементом стратегического планирования. В литературе отмечается, что портфельный анализ выступает в качестве инструмента стратегического управления, с помощью которого руководство предприятия выявляет и оценивает свою деятельность с целью вложения средств в наиболее прибыльные и перспективные ее направления. Основным методом портфельного анализа является построение двухмерных матриц. С помощью таких матриц происходит сравнение производств, подразделений, процессов, продуктов по соответствующим критериям. Существует три подхода к формированию матриц. Табличный подход, при котором значения варьирующихся параметров возрастают по мере удаления от графы наименования этих параметров. При этом анализ портфеля ведется от левого верхнего угла к правому нижнему. Координатный подход, при котором значения варьируемых параметров возрастают по мере отдаления от точки пересечения координат. Анализ портфеля здесь ведется от левого нижнего угла к правому верхнему. Логический поход, при котором анализ портфеля ведется от правого нижнего угла к левому верхнему. Такой поход получил наибольшее распространение в зарубежной практике. Выбор стратегии . Стратегический выбор предполагает формирование альтернативных направлений развития организации, их оценку и выбор лучшей стратегической альтернативы для реализации. При этом используется специальный инструментарий, включающий количественные методы прогнозирования, разработку сценариев будущего развития, портфельный анализ (матрица БКГ, Матрица Маккинзи, SWOT-анализ и др.). SWOT анализ широко применяется в процессе стратегического планирования и позволяет формулировать аналитикам в виде логически согласованной схемы взаимодействия сил, слабостей, возможностей и угроз. В качестве дополнений к таблице SWOT- анализа, могут составляться так называемые вспомогательные матрицы стратегического планирования, такие как матрица БКГ и т.д. SWOT-анализ применяется для: · анализа факторов конкурентного окружения; · планирования реализации стратегий; · конкурентной разведки. Первой моделью корпоративного стратегического планирования принято считать так называемую модель " роста-доли", которая больше известна как модель БКГ (BCG). Эта модель представляет из себя своеобразное отображение позиций конкретного вида бизнеса в стратегическом пространстве, определяемом двумя координатными осями, одна из которых используется для измерения темпов роста рынка соответствующего продукта, а другая - для измерения относительной доли продукции организации на рынке рассматриваемого продукта.

Модель БКГ состоит из четырех квадрантов (рис. 1):

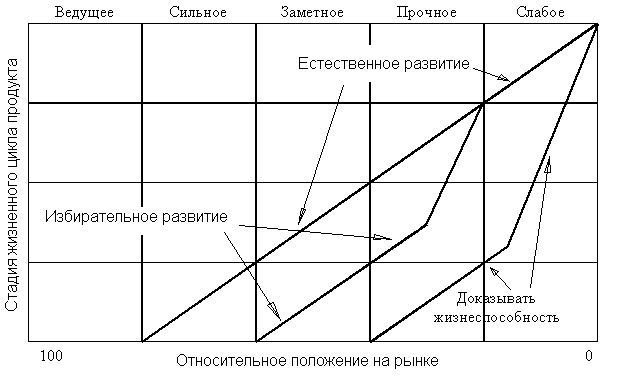

Рис. 1. Представление матрицы БКГ (модели BCG) для анализа стратегических позиций и планирования. В стратегическом планировании используется Модель ADL/LC, разработаная известной в области управления консалтинговой организацией Артур Д. Литтл. Согласно концепции жизненного цикла отрасли, которой придерживаются специалисты ADL, она в своем развитии, как правило, проходит последовательно четыре стадии: зарождение, рост (или развитие), зрелость, старение. Основное теоретическое положение модели ADL/LC состоит в том, что и отдельно взятый вид бизнеса любой организации может находиться на одной из указанных стадий жизненного цикла, и, следовательно, его нужно анализировать в соответствии именно с этой стадией. Каждый вид бизнеса анализируется отдельно для того, чтобы определить стадию развития соответствующей отрасли и его конкурентное положение внутри нее. Структура модели АДЛ (ADL/LC) Сочетание двух параметров - 4 стадий жизненного цикла производства и 5 конкурентных позиций - составляют так называемую матрицу ADL, состоящую из 20 ячеек.

Рис. 1. Матрица направленной политики АДЛ (ADL)

Положение конкретного вида бизнеса указывается на матрице наряду с другими видами бизнеса организации. В зависимости от положения вида бизнеса на матрице предлагается тщательно продуманный набор стратегических решений. Кроме SWOT-анализа, матрицы БКГ и некоторых других матриц стратегического планирования, в компаниях широко используются также альтернативные подходы к разработке стратегии: 1. « Анализ трех «К» (3 Cs Analysis) Основная задача маркетинговой стратегии — выгодное позиционирование компании по отношению к конкурентам на основе ее явных преиму- ществ и лучшего качества обслуживания. Хорошую маркетинговую стратегию отличают: (а) четко определенный рынок; (б) соответствие преимуществ компании потребностям рынка; (в) превосходящие показатели компании в основных сферах деятельности, за которые идет конкурентная борьба. Вместе эти три «К» («Компания», «Клиенты», «Конкуренты»), составляют треугольник стратегии маркетинга. 2. Три ценностных критерия Маркетологи Майкл Трейси и Фред Вирсема предлагают ориентировать стратегическое планирование на один из трех ценностных критериев: · отлаженность операционной деятельности (Operational Excellence); · доверительные отношения с клиентами (Customer Intimacy); · превосходство продукта (Product Leadership).

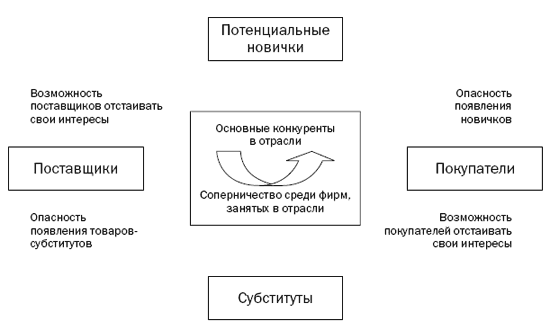

3. Анализ отрасли по модели пяти сил Майкла Портера Эта модель анализа рыночных сил, которые могут как угрожать предприятию, так и открывать для него возможности роста, была предложена профессором Майклом Портером четверть века назад. Благодаря своей простоте и логичности она широко используется по сей день.

Рисунок 1. «Пять сил» Портера

Данная модель характеризует пять основных структурных свойств, определяющих динамику конкурентной борьбы отрасли и, соответственно, ее рентабельность, а именно: покупателей, поставщиков, потенциальных новых участников рынка, потенциальное замещение товарами другой отрасли и соперничество между конкурентами (см. рис. 1). Практическое применение модели предполагает прохождение двух этапов анализа: · оценка давления каждой из пяти сил на позиции предприятия (по балльной шкале); · выбор стратегии реакции («ответный удар», сохранение нейтралитета, политика уступок и другие). 4. Сеть ценностей (Value Net) Авторы данной концепции расширяют модель пяти сил за счет рассмотрения роли дополнительных участников рынка. Дополнительные участники — компании-поставщики, у которых конечные потребители приобретают комплементарные (дополнительные к основному продукту) товары или услуги. 5. Матрица оценки возможностей (Opportunity Evaluation Matrix) Матрица оценки возможностей используется для определения рынков, которые организация может обслуживать для получения дополнительной прибыли. Под возможностями, таким образом, подразумеваются новые типы или классы покупателей, неудовлетворенные потребности клиентов или но-

вые способы удовлетворения их потребностей. Качественный этап оценки возможностей состоит в оценке соотношения между привлекательностью новой возможности и способностью компании освоить данную рыночную нишу. Привлекательность оценивается по пяти параметрам: · интенсивность конкурентной борьбы; · уровень запросов потребителей; · количественная оценка спроса (и возможностей его удовлетворения); · характеристика конъюнктуры с точки зрения социальных, политических, экономических и технологических условий; · способности и ресурсы организации. 6. Матрица рисков Риск — это угроза, возникающая за счет неблагоприятных тенденций или развития событий, которые при отсутствии защитных маркетинговых мероприятий могут привести к снижению продаж или прибыли. В рамках данной модели риски классифицируются в зависимости от их серьезности и вероятности так, что получается матрица 2x2. Риски, несущие большую опасность и имеющие высокую вероятность, являются основными угрозами благополучию компании. Их важно не просто предусмотреть — необходимо заранее подготовить план действий при непредвиденных обстоятельствах. Незначительные и маловероятные риски являются второстепенными, и их можно игнорировать. Риски, расположенные в верхнем правом и нижнем левом углах, не требуют отдельного плана действий при непредвиденных обстоятельствах, однако, их необходимо контролировать, чтобы они не переросли в критические. 7. Стратегические группы Данная модель определяет конкурентов компании через призму того, какие конкурентные стратегии они используют в своей работе. Данный подход хорош для определения и анализа конкурентов, так как члены одной стратегической группы не только схожи, но и в одинаковой степени подвержены любым имеющимся изменениям конъюнктуры. В результате, они, скорее всего, одинаково отреагируют на конкурентные риски и действия. 8. Матрица SPACE (The SPACE Matrix) |

Последнее изменение этой страницы: 2017-04-12; Просмотров: 416; Нарушение авторского права страницы