|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Проведение имитационного моделирования ⇐ ПредыдущаяСтр 5 из 5

Запустить имитацию можно с помощью пункта Главного меню «ФСА –> Запустить новую имитацию» или с диаграммы конкретного процесса по кнопке

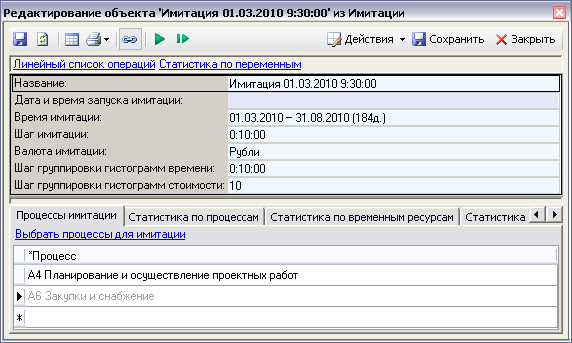

Имитации Справочник «Имитации» предназначен для задания параметров имитаций и хранения их результатов. Справочник открывается с помощью пункта Главного меню «ФСА –> Имитации».

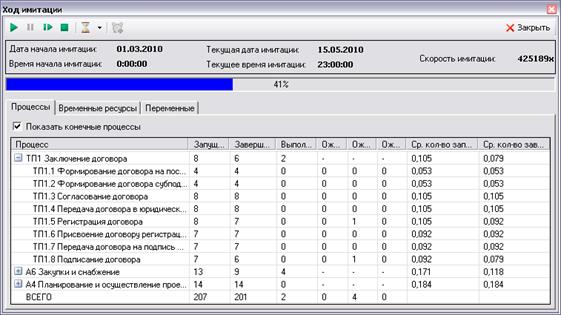

Рис. 4.7 Редактирование объекта В Business Studio существует два режима имитации: автоматический и пошаговый. По кнопке Окно хода имитации В окне хода имитации отображается Дата и Время начала имитации, Текущая дата и Текущее время имитации, а также Скорость имитации (Рис.4.8).

Рис. 4.8 Ход имитации Управление ходом имитации осуществляется с помощью кнопок на панели инструментов окна (Таблица 4.1). Таблица 4.1 Панель инструментов для управления имитацией

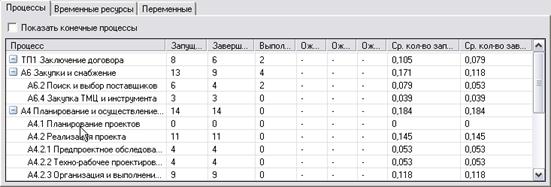

В статусной строке отображается состояние имитации. На закладке «Процессы» отображаются процессы, выполнение которых имитируется, и их текущее состояние. С помощью опции «Показывать конечные процессы» осуществляется управление отображением конечных процессов в списке.

Рис. 4.9 Имитация «Процессы»

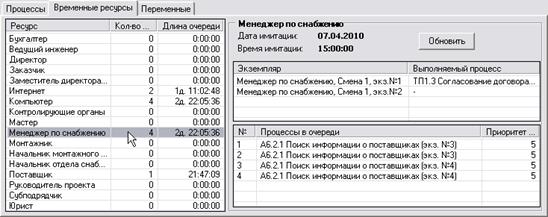

На закладке «Временные ресурсы» отображен перечень временных ресурсов, используемых при проведении имитации, и их текущее состояние. При выделении ресурса справа отображается детализация состояния ресурса на момент выделения.

Рис. 4.10 Имитация «Временные ресурсы»

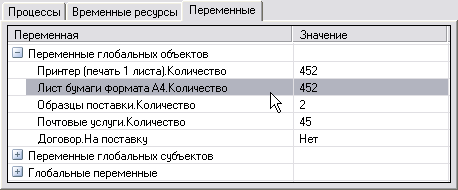

На закладке «Переменные» отображаются Значения переменных, используемых при проведении имитации.

Рис. 4.11 Имитация «Переменные»

Пошаговая имитация диаграммы

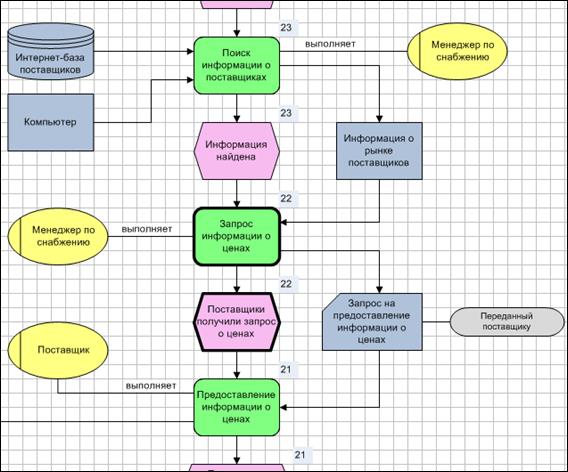

При запуске пошаговой имитации с диаграммы процесса во время имитации на диаграмме отображается количество повторений процессов. Для диаграмм процессов в нотации ЕРС дополнительно отображается количество повторений событий и операторов (Рис.4.12). Толстой рамкой выделены элементы, которые выполнялись на предыдущем шаге времени имитации.

Рис. 4.12 Диаграмма процессов

Результаты проведения имитации По результатам проведенной имитации рассчитываются статистики по процессам имитации, использованным ресурсам, произведенным продуктам. Результаты можно увидеть в окне Имитации на соответствующих закладках и с помощью гиперссылок.

Рис. 4.13 Результаты проведения имитации

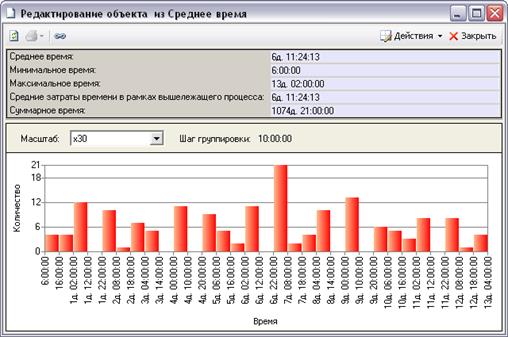

Для временных и стоимостных параметров статистик процессов строятся гистограммы (Рис.4.14). Начальный шаг группировки для построения гистограмм задается параметрами Шаг группировки гистограмм времени и Шаг группировки гистограмм стоимости перед запуском имитации в окне Имитации. Гистограммы отображаются в окнах свойств параметров, которые открываются по кнопке

Рис.4.14 Гистограмма

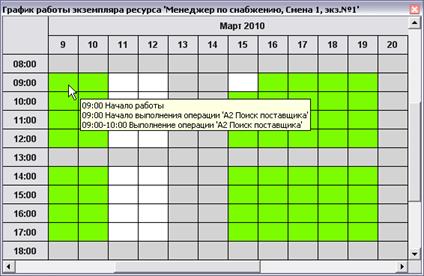

Для временных ресурсов по результатам имитации строится график работы каждого экземпляра ресурса. Просмотреть график можно по гиперссылке График работы экземпляра на закладке «Загруженность временного ресурса» в Статистике по временному ресурсу. В окне «График работы экземпляра ресурса» (Рис.4.15) серым цветом отмечено нерабочее время экземпляра ресурса, белым цветом – время простоя экземпляра, зеленым цветом – время работы экземпляра временного ресурса. При наведении на ячейку можно увидеть подсказку о действиях экземпляра в данном отрезке времени.

Рис. 4.15 График работы экземпляра ресурса

Отчеты ФСА

Отчеты вызываются выбором пункта «Отчеты» в справочнике, или щелчком по кнопке

Таблица 4.2 Отчеты ФСА

Лабораторная работа 5 Построение множественной линейной модели

Цель работы: - Освоить методику множественной регрессии; - Построить линейную модель связи между указанными факторами, осуществить точечный прогноз.

Основные положения На любой экономический показатель чаще всего оказывает влияние не один, а несколько факторов. Например, спрос на некоторое благо определяется не только ценой данного блага, но и ценами на замещающие и дополняющие блага, доходом потребителей и многими другими факторами. В этом случае вместо парной регрессии рассматривается множественная регрессия

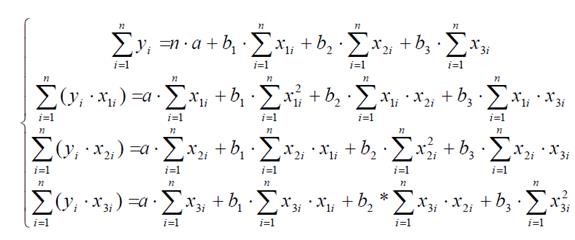

Множественная регрессия широко используется в решении проблем спроса, доходности акций, при изучении функции издержек производства, в макроэкономических расчетах и в ряде других вопросов экономики. В настоящее время множественная регрессия – один из наиболее распространенных методов в эконометрике. Основной целью множественной регрессии является построение модели с большим числом факторов, а также определение влияния каждого фактора в отдельности и совокупного их воздействия на моделируемый показатель. Множественный регрессионный анализ является развитием парного регрессионного анализа в случаях, когда зависимая переменная связана более чем с одной независимой переменной. Большая часть анализа является непосредственным расширением парной регрессионной модели, но здесь также появляются и некоторые новые проблемы, из которых следует выделить две. Первая проблема касается исследования влияния конкретной независимой переменной на зависимую переменную, а также разграничения её воздействия и воздействий других независимых переменных. Второй важной проблемой является спецификация модели, которая состоит в том, что необходимо ответить на вопрос, какие факторы следует включить в регрессию (1), а какие – исключить из неё. В дальнейшем изложение общих вопросов множественного регрессионного анализа будем вести, разграничивая эти проблемы. Поэтому вначале будем полагать, что спецификация модели правильна. Самой употребляемой и наиболее простой из моделей множественной регрессии является линейная модель множественной регрессии:

По математическому смыслу коэффициенты

Параметр α называется свободным членом и определяет значение y в случае, когда все объясняющие переменные равны нулю. Однако, как и в случае парной регрессии, факторы по своему экономическому содержанию часто не могут принимать нулевых значений, и значение свободного члена не имеет экономического смысла. При этом, в отличие от парной регрессии, значение каждого регрессионного коэффициента Попутно отметим, что наиболее просто можно определять оценки параметров Получение оценок параметров

Здесь

Пусть имеется n наблюдений объясняющих переменных и соответствующих им значений результативного признака:

Для однозначного определения значений параметров уравнения (4) объем выборки n должен быть не меньше количества параметров, т.е. Для проведения анализа в рамках линейной модели множественной регрессии необходимо выполнение ряда предпосылок МНК. В основном это те же предпосылки, что и для парной регрессии, однако здесь нужно добавить предположения, специфичные для множественной регрессии: 50.Спецификация модели имеет вид (2). 60.Отсутствие мультиколлинеарности: между объясняющими переменными отсутствует строгая линейная зависимость, что играет важную роль в отборе факторов при решении проблемы спецификации модели. 70.Ошибки При выполнимости всех этих предпосылок имеет место многомерный аналог теоремы Гаусса – Маркова: оценки Задание: построить множественную линейную модель связи между указанными факторами, осуществить точечный прогноз. Задача: Требуется построить статистическую зависимость стоимости квартиры от 3-х факторов в виде множественной регрессии. Оцените полученную модель с помощью коэффициента детерминации R2 и с помощью t-критерия Стьюдента, оценивающего значимость коэффициента множественной регрессии.

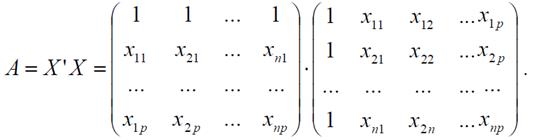

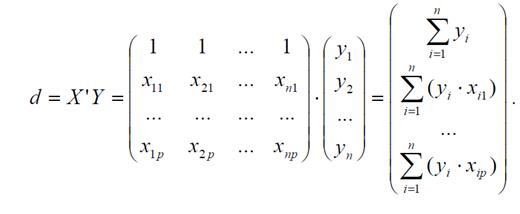

Методические указания к решению задачи: 1. Сначала расположите исходные данные по факторам X1, X2, X3 и Yв столбцы. 2. Полагая, что связь между факторами может быть описана линейной функцией, запашите соответствующее уравнение этой зависимости. Используя процедуру метода наименьших квадратов (МНК), получите систему нормальных уравнений относительно коэффициентов линейного уравнения регрессии. С помощью вычисления обратной матрицы запишите ее. 3. Выполните точечный прогноз на прогнозное значение Xn переменных X1, X2, X3 по полученной модели. Выберете прогнозную точку Xn в стороне от основного массива данных. Используя уравнение регрессии, выполните точечный прогноз величины Y в точке Xn. 4. Для полученной модели связи между факторами X1, X2, X3 и Y найдите рассчитанные значения коэффициента детерминации R2 и коэффициента Фишера F. Сделайте предварительное заключение о приемлемости полученной модели. По данным таблицы выполните следующие шаги. ШАГ 1.Вычислите коэффициенты множественной регрессии МНК используя функцию Сервис, Анализ данных, Регрессия. ШАГ 2.Вычислите матрицу А и столбец d правых частей системы нормальных уравнений.

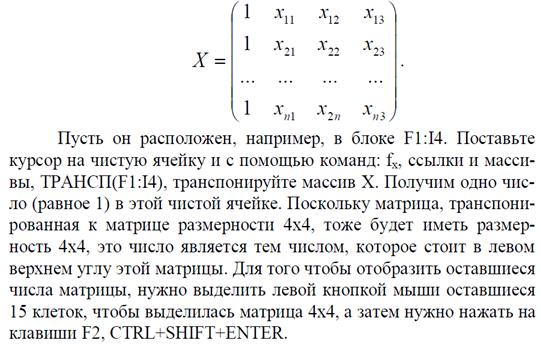

На основе составления на листе MS Excel массивов. Вначале дополните таблицу единицами и образуйте массив (матрицу плана).

Теперь в Вашем распоряжении имеется матрица Х и транспонированная к ней матрица Х’, расположенная например в блоке К1: N4. Ставим курсор на чистую ячейку, например К11.

Вычисляем матрицу с помощью команд А = Х*Х’ с помощью команд fx, математические, МУМНОЖ(F1: I4, K1: N4). Получим одно число. Поскольку если матрицу размерности 4х4 умножить на матрицу размерности 4х4, то и результате должна получиться матрица размерности 4х4, значит полученное число, является числом, которое стоит в левом верхнем углу этой матрицы. Для того, чтобы отобразить оставшиеся числа этой матрицы нужно выделить оставшиеся 15 клеток матрицы, затем нужно нажать на клавиши F2 и Сtrl+Shift+Enter. ШАГ 3. Далее вычислим обратную матрицу к матрице А. Для этого ставим курсор впустую клетку и выполняем опtрации fx, математические, МОБР (К11: N14). Получим одно число. Поскольку если матрицу размерности 4х4 умножить на матрицу размерности 4х4, то и результате должна получиться матрица размерности 4х4, значит полученное число, является числом, которое стоит в левом верхнем углу этой матрицы. Для того, чтобы отобразить оставшиеся числа этой матрицы нужно выделить оставшиеся 15 клеток матрицы, затем нужно нажать на клавиши F2 и Сtrl+Shift+Enter. ШАГ 4. Вектор правых частей d вычислите, как произведение матриц с помощью команды МУМНОЖ( ).

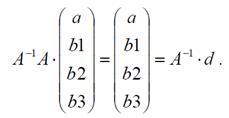

Для того, чтобы получить неизвестные коэффициенты регрессии необходимо умножить левую и правую части уравнения на обратную матрицу. Получим:

Чтобы проверить правильность полученных значений взгляните на лист MS Excel на ШАГ 1. Контрольные вопросы 1. Какой контроль качества называется статистическим? 2. Дайте определение «выборки» данных. 3. Перечислите характеристики выборки. 4. Какие виды карт статистического контроля технологического процесса вам известны? - По окончании работы выполняется отчет, который должен содержать: - задание и исходные данные; - формулы для расчета: - построение множественной модели; - выводы и ответы на контрольные вопросы.

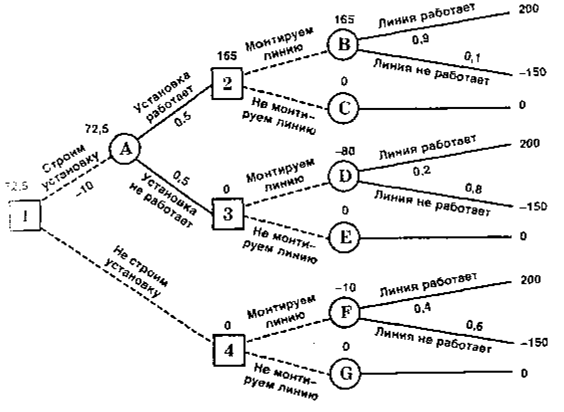

Лабораторная работа 6 Дерево решений Цель работы: Освоить методику графического изображения процесса для принятия решений. Основные положения

Своевременная разработка и принятие правильного решения — главные задачи работы управленческого персонала любой организации. Непродуманное решение может дорого стоить компании. На практике результат одного решения заставляет нас принимать следующее решение и т. д. Когда нужно принять несколько решений в условиях неопределенности, когда каждое решение зависит от исхода предыдущего или исходов испытаний, то применяют схему, называемую деревом решений. Дерево решений - это графическое изображение процесса принятия решений, в котором отражены альтернативные решения, альтернативные состояния среды, соответствующие вероятности и выигрыши для любых комбинаций альтернатив и состояний среды. Рисуют деревья слева направо. Места, где принимаются решения, обозначают квадратами □, места появления исходов — кругами О возможные решения — пунктирными линиями - - - - - - -, возможные исходы — сплошными линиями ———. Для каждой альтернативы необходимо просчитать ожидаемую стоимостную оценку (EMV) — максимальную из сумм оценок выигрышей, умноженных на вероятность реализации выигрышей, для всех возможных вариантов. Задание. Главному инженеру компании надо решить, монтировать или нет новую производственную линию, использующую новейшую технологию. Если новая линия будет работать безотказно, компания получит прибыль 200 млн. рублей. Если же она откажет, компания может потерять 150 млн. рублей. По оценкам главного инженера, существует 60% шансов, что новая производственная линия откажет. Можно создать экспериментальную установку, а затем уже решать, монтировать или нет производственную линию. Эксперимент обойдется в 10 млн. рублей. Главный инженер считает, что существует 50% шансов, что экспериментальная установка будет работать. Если экспериментальная установка будет работать, то 90% шансов за то, что смонтированная производственная линия также будет работать. Если же экспериментальная установка не будет работать, то только 20% шансов за то, что производственная линия заработает. Следует ли строить экспериментальную установку? Следует ли монтировать производственную линию? Какова ожидаемая стоимостная оценка наилучшего решения?

|

Последнее изменение этой страницы: 2017-04-12; Просмотров: 402; Нарушение авторского права страницы

на панели инструментов диаграммы. Если на диаграмме были произведены какие-либо изменения, будет выдано предложение о сохранении. После запуска имитации откроется окно свойств Имитации процесса.

на панели инструментов диаграммы. Если на диаграмме были произведены какие-либо изменения, будет выдано предложение о сохранении. После запуска имитации откроется окно свойств Имитации процесса.

запускается автоматический режим имитации, по кнопке

запускается автоматический режим имитации, по кнопке  – пошаговый. При нажатии на одну из этих кнопок будет открыто окно хода имитации. При повторном запуске имитации значения, полученные ранее, будут очищены.

– пошаговый. При нажатии на одну из этих кнопок будет открыто окно хода имитации. При повторном запуске имитации значения, полученные ранее, будут очищены.

включает или отключает задержку. По умолчанию время задержки – 1с. Изменить время задержки можно с помощью кнопки

включает или отключает задержку. По умолчанию время задержки – 1с. Изменить время задержки можно с помощью кнопки  .

.

в поле параметра. Масштаб отображения гистограммы можно изменять.

в поле параметра. Масштаб отображения гистограммы можно изменять.

на панели инструментов.

на панели инструментов. (1)

(1) (2)

(2) в уравнении (2) равны частным производным результативного признака y по соответствующим факторам:

в уравнении (2) равны частным производным результативного признака y по соответствующим факторам:  ,

,  , …,

, …,  .

. уравнения регрессии (2) – одна из важнейших задач множественного регрессионного анализа. Самым распространенным методом решения этой задачи является метод наименьших квадратов (МНК). Его суть состоит в минимизации суммы квадратов отклонений наблюдаемых значений зависимой переменной y от её значений

уравнения регрессии (2) – одна из важнейших задач множественного регрессионного анализа. Самым распространенным методом решения этой задачи является метод наименьших квадратов (МНК). Его суть состоит в минимизации суммы квадратов отклонений наблюдаемых значений зависимой переменной y от её значений  , получаемых по уравнению регрессии. Поскольку параметры

, получаемых по уравнению регрессии. Поскольку параметры  (3)

(3) - оценки теоретических значений

- оценки теоретических значений  (4)

(4) (5)

(5) . В противном случае значения параметров не могут быть определены однозначно. Если n=p+1, оценки параметров рассчитываются единственным образом без МНК простой подстановкой значений (5) в выражение (4). Получается система (p+1) уравнений с таким же количеством неизвестных, которая решается любым способом, применяемым к системам линейных алгебраических уравнений (СЛАУ). Однако с точки зрения статистического подхода такое решение задачи является ненадежным, поскольку измеренные значения переменных (5) содержат различные виды погрешностей. Поэтому для получения надежных оценок параметров уравнения (4) объём выборки должен значительно превышать количество определяемых по нему параметров. Практически, как было сказано ранее, объём выборки должен превышать количество параметров при xj в уравнении (4) в 6-7 раз.

. В противном случае значения параметров не могут быть определены однозначно. Если n=p+1, оценки параметров рассчитываются единственным образом без МНК простой подстановкой значений (5) в выражение (4). Получается система (p+1) уравнений с таким же количеством неизвестных, которая решается любым способом, применяемым к системам линейных алгебраических уравнений (СЛАУ). Однако с точки зрения статистического подхода такое решение задачи является ненадежным, поскольку измеренные значения переменных (5) содержат различные виды погрешностей. Поэтому для получения надежных оценок параметров уравнения (4) объём выборки должен значительно превышать количество определяемых по нему параметров. Практически, как было сказано ранее, объём выборки должен превышать количество параметров при xj в уравнении (4) в 6-7 раз. имеют нормальное распределение

имеют нормальное распределение  . Выполнимость этого условия нужна для проверки статистических гипотез и построения интервальных оценок.

. Выполнимость этого условия нужна для проверки статистических гипотез и построения интервальных оценок.