|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Примечание: На основе данных ЦБ РФ

Учитывая требования Центрального банка к размеру уставного капитала, мелкие и средние банки должны будут выбрать один из следующих вариантов своего развития: · Пополнение своего уставного капитала, если у собственников банка есть дополнительные финансовые ресурсы; · Объединение с другим банком, чтобы совокупный уставный капитал соответствовал требованиям Центрального банка; · Поглощение мелкого или среднего банка более крупным игроком; · Ликвидация банка в связи с невозможностью соблюдения требований Банка России по величине уставного капитала. В результате следует ожидать, что в ближайшие 2 года число банков сократится до 500-600 организаций, которые будут иметь обширную сеть филиалов в регионах, сформированную за счет лишившихся лицензии банков и их филиальной сети. Общее количество банков, филиалов, отделений, которые будут оказывать услуги населению и юридическим лицам, по все видимости, не уменьшится. Но существует реальная угроза снижения качества предоставляемых услуг в связи со снижением конкуренции. Мировая практика свидетельствует, что небольшие банки могут эффективно функционировать и оказывать качественные услуги. Главное, чтобы банк нашел свою нишу на рынке банковских услуг и работал без нарушения законодательства. Например, в Швейцарии мирно сосуществуют крупные и мелкие банки, которых очень много, но каждый имеет своих клиентов и занимает определенную нишу. По данным Федеральной корпорации страхования вкладов (FDIC) в США на начало 2014 года работало 6 812 банков, среди которых много мелких региональных банков. Концентрация капитала в крупнейших банках. Центральный банк ведет систематический контроль за крупнейшими банками России, которые являются системообразующими, и их финансовое состояние во многом определяет устойчивость всей финансовой системы страны. С этой целью Банк России выделяет 30 крупнейших банков. По состоянию на 1 июля 2015 года список из 30 крупнейших банков Российской Федерации включал в себя 24 банка из Москвы, 3 банка из Санкт-Петербурга и по одному банку из Республики Татарстан, Амурской области и Свердловской области (таблица 5). Таблица 5. Список крупнейших банков РФ на 01.07.2015г.

Примечание: На основе данных ЦБ РФ Банковский сектор России характеризуется высокой степенью концентрации капитала. Первые 30 банков составляют всего 3, 6% от общего числа кредитных организаций. Однако эти банки владеют подавляющей частью банковских активов. Активы 30 крупнейших кредитных организаций составляют 57 043 млн. руб. в общей сумме активов кредитных организаций, которая равняется 73 513 млн. руб., т.е. доля активов крупнейших банков составляет около 78% всех активов банковского сектора. Уровень концентрации банковских активов рассчитывается как отношение суммы активов крупнейших банков в общей сумме активов банковского сектора и составляет для 30 крупнейших банков 77, 5%, а для 200 крупных банков – 96%. Агрегированный балансовый отчет 30 крупнейших банков и всех банков Российской Федерации представлен в таблице 6. Таблица 6. Уровень концентрации в банковском секторе

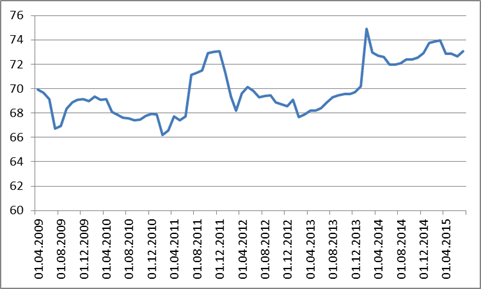

Примечание: На основе данных ЦБ РФ Политика Центрального банка, направленная сокращение числа банков, помимо концентрации активов привела к тому, что увеличилась доля тридцати крупнейших банков в общем объеме кредитования страны (рис.1).

Рис. 1. Доля кредитования 30-ю крупнейшими банками в общем объеме кредитования, (на основе данных ЦБ РФ) Концентрация активов в крупнейших банках сопровождается усилением влияния государства в банковском секторе, а через банки государство оказывает влияние на компании реального сектора экономики. Банки как институты развития или агенты влияния. В экономической литературе достаточно длительное время ведутся научные дискуссии относительно сравнительных преимуществ государственной и частной собственности. В теоретических исследованиях можно выделить два диаметрально противоположных похода к оценке вмешательства государства в экономическую деятельность. Первый подход базируется на концепции развития, суть которой заключается в том, что участие государства в решении экономических задач объективно необходимо. В любой момент времени в экономике есть ключевые направления развития, от реализации которых зависит благополучие общества. Поэтому государство способно, руководствуясь общественными, а не частными интересами выделить ключевые точки развития и направить на решение этих задач необходимые финансовые ресурсы. Помимо этого государство способно создать благоприятные экономические условия для развития соответствующего сегмента экономики путем предоставления налоговых преференций и снижения административных барьеров. В результате этого государство компенсирует институциональную неэффективность частного бизнеса, преследующего собственные интересы в ущерб общественным, стимулирует совокупный спрос, что обеспечивает экономический рост. Согласно теории развития существуют объективные факторы, обусловливающие необходимость активного участия государства в экономической деятельности. Во-первых, государство способно обеспечить совпадение интересов бизнеса и общества. В связи с тем, что целью деятельности компаний с государственным участием не является максимизация прибыли, то данные предприятия будут функционировать в общественных интересах. Во-вторых, государство должно контролировать деятельность естественных монополий, так как при отсутствии такого контроля данные монополистические структуры будут действовать в интересах частного бизнеса, что снижает эффективность общественного производства. Поэтому участие государства в капитале естественных монополий способно снять эту проблему и направить их деятельность в русло общественных интересов. В-третьих, в условиях глобализации экономики усиливается международное разделение труда и идет интенсивное трансграничное перемещение товарных и финансовых потоков. В этих условиях государство, по мнению сторонников данной концепции должно защищать национальный рынок путем прямого участия в капитале компаний для нейтрализации негативных внешних эффектов. В-четвертых, существует так называемая агентская проблема, обусловленная наличием информационной асимметрии. Рассматривая проблему в данном контексте, авторы данной теории в качестве принципала рассматривают общество, а в качестве агента – частный бизнес. В силу того что стороны обладают разной степенью информированности о состоянии дел и ведении бизнеса в частном секторе, то контроль за деятельностью коммерческих фирм затруднен, и получить объективную информацию весьма проблематично. Поэтому прямое участие государства в деятельности таких компаний необходимо, что позволит согласовать интересы агента и принципала. Сторонники активного вмешательства государства в экономическую жизнь на основании сравнительного анализа деятельности частных и государственных предприятий показывают, что последние функционируют более эффективно. При этом авторы отмечают, что это касается компаний, аффилированных с органами государственной власти. В исследовании (Karas et al., 2010)[1], посвященному анализу российского банковского сектора, показано, что по уровню рентабельности банки с государственным участием превосходят российские частные банки. На основе этого делается вывод, что в странах, где институциональная среда развита недостаточно, участие государства в экономической жизни способствует повышению эффективности общественного производства. Однако авторы обходят тот факт, что эта эффективность во многом обусловлена получением этими компаниями различного рода преференций от государства в виде более дешевых финансовых ресурсов, более выгодных заказов, обслуживанием государственных финансовых потоков и т.д. Уязвимость позиций сторонников теории роста, который, их мнению, обеспечивается за счет эффективной деятельности государственных компаний, заключается в том, что более высокая эффективность этих компаний во многом обусловлена мерами прямой и косвенной поддержки госпредприятий со стороны регионального и центрального правительств. В России этот эффект достигается также тем, что падает доверие населения к частным банкам в связи с регулярным отзывом у них лицензий. Размещение средств на депозитах в частных банках рассматривается населением как рискованная операция, и чтобы снизить риски инвестирования вкладчики переходят на обслуживание в государственные банки, что позволяет банкам снижать процентные ставки по депозитам. За счет этого они получают конкурентные преимущества по сравнению с частными банками. Второй подход основывается на теории политических интересов, когда находящаяся у власти элита реализует неэффективные с общественной точки зрения проекты, но имеющие важное для данной политической элиты значение. За счет концентрации ресурсов общества на решении политически значимых проектов государство решает сиюминутные задачи в ущерб долгосрочным целям развития общества. Сторонники данной концепции утверждают, что государственная собственность используется с меньшей эффективностью, чем частная, что обусловлено следующими факторами. Во-первых, для реализации политических задач, возлагаемых на предприятия с государственным участием, государство назначает на руководящие посты в компанию менеджеров, исходя из их политической лояльности, не по признаку их квалификации. Зачастую позиции менеджеров занимают отставные чиновники. По причине низкой квалификации менеджеров в государственных компаниях часто принимаются неэффективные управленческие решения. Во-вторых, проработав некоторое время в такой компании, менеджеры занимают оппортунистическую позицию по отношению к собственнику и начинают работать исходя из личных интересов, а не интересов общества. В-третьих, имея возможность достаточно легко получить государственное финансирование, а также учитывая то, что главным побудительным мотивов деятельности не является максимизация прибыли, у менеджеров госкорпораций нет веских стимулов бороться за снижение издержек. В-четвертых, работая в нерыночных условиях, у менеджеров государственных предприятий притупляется чувство риска и ответственности за принимаемые решения, так как в случае провала собственник всегда поможет. Но эта помощь осуществляется за средств налогоплательщиков, то есть перекладывается на общество. Вместо того чтобы решать проблемы общества и обеспечивать экономический рост, госкорпорации требуют помощи от общества для предупреждения банкротства, что приводит к противоположному результату. Поддерживая неэффективно работающие предприятия, государство наоборот сдерживает экономический рост. В-пятых, решая политические задачи, госкомпании подвержены влиянию неэкономических стимулов, что проявляется в излишней занятости для предотвращения безработицы, высокой себестоимости продукции, реализуемой не по рыночным ценам. В работах Стиглица[2], Шлейфера[3], Вишны[4] и других авторов убедительно доказывается, что компании с государственным участием работают менее эффективно, чем частные предприятия. По этой причине деятельность госкомпаний должна быть ограничена. Рассматривая масштабы участия государства в отраслевом разрезе, следует подчеркнуть, что в России в наибольшей степени государство контролирует финансовый сектор через участие в капитале банков напрямую или косвенным путем через подконтрольные структуры. В отличие от других секторов экономики (например, промышленности), где доля государства за последние годы постепенно снижалась, в банковском секторе доля государства не только не сократилась, а увеличилась. Если до кризиса 1998 года доля государственных и полугосударственных банков составляла около 30%, то в настоящее время она по косвенным оценкам с учетом участия государственных компаний и организаций в капитале банков составляет более 60%. Для стран СНГ и Восточной Европы характерно постепенное сокращение государственного участия в банковском секторе. В большинстве государств, доля которых составляет около 70% от общего количества стран СНГ и Восточной Европы, участие государства в банковском секторе не превышает 10% всех банковских активов. Только у четырех стран (Россия, Беларусь, Узбекистан, Туркменистан) доля государства в банковской сфере составляет более 50%. При этом следует отметить высокий уровень концентрации банковских активов в ограниченном количестве государственных и полугосударственных банков. В 10 крупнейших российских банках, контролируемых государством (без учета Внешэкономбанка), сосредоточено около 55% банковских активов. Стремление государства контролировать банковский сектор объясняется тем, что для государства банки являются агентами влияния. Формально они рассматриваются как банки развития, фактически они являются агентами влияния через которые государство проводит свою политику по финансированию мероприятий в области экономического и социального развития, обороноспособности. Государственные банки также рассматриваются как стабилизирующие институты в условиях кризисных ситуаций. Банки с иностранным участием в капитале. Отдельную категорию составляют банки с участием нерезидентов в капитале банка. Несмотря на риски, российский финансовый рынок привлекателен для нерезидентов своей масштабностью (численностью населения, количеством компаний, высоким размером трансграничных операций и др.), а также высоким уровнем доходности. В 2015 году в России функционировало 220 банков с участием иностранного капитала, из них действовало 73 банка со 100-процентным участием нерезидентов в капитале банка. В таблице 7 представлены данные по степени участия нерезидентов в банковской системе России по количеству кредитных организаций с участием иностранного капитала и величине уставного капитала. Таблица 7. Показатели участия нерезидентов в банковской системе России |

Последнее изменение этой страницы: 2017-04-13; Просмотров: 567; Нарушение авторского права страницы