|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчеты «индекса интеллектуально-организационного сегмента связи» ⇐ ПредыдущаяСтр 6 из 6

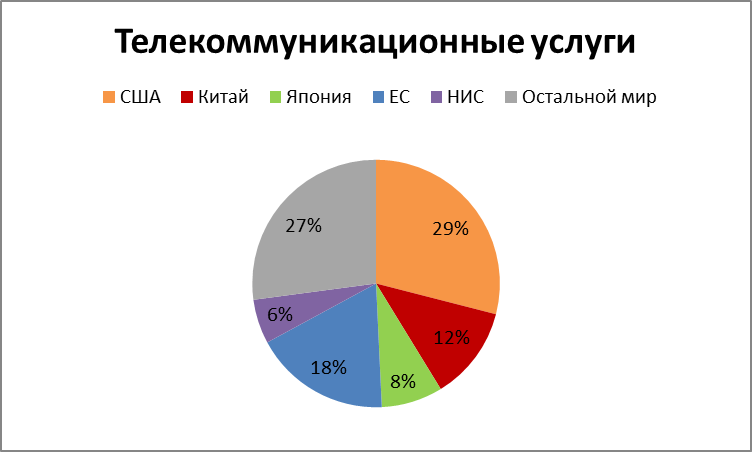

К> 1: «Страны средств связи» В «промышленной» группе вновь оказались Китай (К=2, 684) и НИС Азии (К=3, 122), а также к ним присоединилась Япония с чуть менее выраженным в пользу «харда» коэффициентом 1, 589. Этот случай можно объяснить тем, что еще с 1970-х гг. Япония активно развивает космические технологии. На сегодняшний день страна обладает современной технологической базой и уделяет много внимания созданию совершенных спутников связи и вещания. Также достаточно популярны японские телефоны, которые выпускают под известными в мире брендами Sony, Sharp, Fujitsu, Panasonic. K< 1: «Страны телекоммуникационных услуг» В данную группу входят США (0, 583) и Европейский Союз (0, 482), где добавленная стоимость телекоммуникационного сервиса существенно превышает добавленную стоимость промышленной составляющей сегмента связи. По большей части благодаря крупнейшим фирмам (часто монополиям или дуополиям), чьи сети мобильных услуг покрывают не одну страну (Vodafone, Orange, AT& T).

Рис.6. Распределение УЧП телекоммуникационных услуг и производства средств связи. Составлено по: [nsf], 2012

Важно отметить, что индексы отображают именно отношение с мировым соотношением составляющих, но не доли их стоимости. Абсолютно во всех макрорегиональных структурах добавленная стоимость от «софта» превышает таковую от «харда». Информационные услуги изначально требуют больше затрат, чем электронная промышленность.

§3.4. Положение макрорегиональных структур в электронном секторе мировой экономики 3.4.1. Развитие электронного сектора мировой экономики по макрорегиональным структурам При рассмотрении динамики развития промышленно-информационного комплекса за 15-летний период становится очевидной разница между электронной промышленностью и информационными услугами в каждом из регионов. (См. Рис 7, 8) Наблюдается наиболее резкий из всех макрорегиональных структур скачок Китая в электронной промышленности, но при этом его плавное наращивание в сфере информационных услуг (за счёт телекоммуникационного сервиса). Пути развития Японии и ЕС за этот период похожи между собой: динамика скачкообразная, она стабильна и имеет тенденции к умеренному сокращению. Для данного региона характерен целенаправленный рост в области информационных услуг: в отличие от промышленного производства, ЕС показывает более быстрые темпы и высокие показатели, чем Япония. Электронный сектор США, хоть и придерживается политики постепенного сокращения промышленного производства, держит планку, в основном, за счет развития полупроводниковой продукции. При этом в информационных услугах (как в программировании, так и в телекоммуникационном сервисе) стране нет равных. НИС Азии скачкообразно (в годы экономических кризисов), однако достаточно уверенно развивают электронную промышленность, не показывая заметных результатов в области информационных услуг: наиболее низкие показатели среди всех макрорегионов.

Рис.7. Динамика развития электронной промышленности в макрорегиональных структурах, 1997-2012 гг. (УЧП). Составлено по: [nsf], 2012

Рис.8. Динамика развития информационных услуг в макрорегиональных структурах, 1997-2012 гг. (УЧП). Составлено по: [nsf], 2012. Картосхемы, где отображены электронная промышленность и информационные услуги мира (приложение *) помогают визуализировать вклад макрорегиональных структур в электронный сектор мировой экономики на данном этапе (2012 г.). Макрорегиональные структуры электронного сектора показывают впечатляющие абсолютные показатели производства высокотехнологичных отраслей электронной промышленности. При этом душевой показатель, который отображает ситуацию в обществе, в Китае и НИС Азии находится на уровне среднестатистической страны, не включенной в макрорегиональные структуры. В случае с информационными услугами ситуация аналогична, вдобавок к этому очевидно, что доля США, ЕС и Японии гораздо значительнее.

3.4.2. Крупнейшие компании в сфере разработки аппаратного и программного обеспечения Существует множество рейтингов, по которым можно выделить наиболее успешные компании мира: самые дорогие бренды мира; самые востребованные компании (в том числе, по популярности у студентов и выпускников лучших ВУЗов мира). Картосхема (см. приложение *) составлена на основе данных рейтинга Financial Times за 2013 г. [32]. Рейтинг в первую очередь оценивает компанию по общей рыночной стоимости, однако учитывает и товарооборот, и доход предприятия. Стоит заранее отметить, что конкретное место компании в рейтинге не столь важно. Положение в рейтинге опускается и поднимается, изменяясь не то, что ежегодно, но ежеквартально. Гораздо важнее в данном случае сохранение компании своего места в лидерах в своей профессиональной сфере. Так, знаменитая компания Эппл (Apple), которая в 2013 г. заняла первое место по данным Ft 500 среди всех компаний мира, в 2011 г. была на третьем месте. Компания Майкрософт (Microsoft) за этот период с десятой позиции поднялась на четвертую. На картосхеме (см. приложение *) представлены штаб-квартиры двадцати крупнейших компаний-разработчиков аппаратного и программного обеспечения. Крупнейшие кластеры выделяются в США на восточном и западном побережьях. Это такие крупнейшие фирмы, как Apple, Intel, Qualcomm, Cisco Systems (электронная промышленность), Microsoft, IBM, Google Inc., Oracle (электронные услуги). Ещё одно сосредоточение компаний аппаратного и программного обеспечений приурочено к Восточной Азии: Samsung Electronics (Республика Корея), TSMC (о. Тайвань), Canon (Япония), Tencent Holdings (Гонконг). Однако привязка к штаб-квартирам не способна передать реальную географию распространения производств компании. Так, половина заводов-поставщиков деталей (350 из 700) для крупнейшей компании в мире Apple находится в Китае. (см. приложение *)

3.4.2. Роли макрорегиональных структур в электронном секторе мировой экономики Исходя из представленного анализа статистики и литературы, можно сделать вывод о том, что все макрорегиональные структуры вносят свою лепту в развитие промышленно-информационного комплекса. При этом каждый регион играет свою роль в его развитии. Так, можно заключить, что Соединенные Штаты Америки являются инноватором и генератором электронного сектора. Успешно взяв на себя роль первопроходца в послевоенное время, страна до сих пор занимает лидерские позиции в данной сфере человеческой деятельности. Родина Кремниевой долины и множества успешных научных парков США привлекает к себе умы со всего мира, гарантируя высокую заработную плату в любом из направлений электронного сектора. 13 из 20 крупнейших компаний аппаратного и программного обеспечения являются американскими. (См. приложение *) Специализация США – наиболее наукоёмкие отрасли, включая производство промышленной электроники (контрольно-измерительных приборов), медицинского оборудования и микросхем. Надо отметить, что в США - лучшая разработанная статистика по отраслям электронной промышленности и информационных услугам. Япония и ЕС, обладая всеми необходимыми ресурсами, подхватывают американские инновации и привносят свой собственный вклад в развитие электронного сектора. При этом идёт достаточно серьёзная поддержка от государства в виде субсидий и льгот. Конкуренция со стороны НИС Азии оказывает влияние на структуру европейского электронного сектора. Развитие все больше ориентировано в сторону «софта», которым пока что не успели в полной мере овладеть прогрессивно развивающиеся страны Азии. Несмотря на общие тенденции в ЕС, внутри региона имеются свои особенности. Выделяются страны с существенной доли промышленной составляющей: например, «компьютерные» Ирландия и Чехия. (См. приложение *)Небольшая по размеру Япония развивает данную сферу чуть более обособленно. Несмотря на глобализацию, характеристика её продукции несколько отличается от мировых брендов. Большое значение имеет робототехника, которая проникла во все отрасли электронной промышленности (контрольно-измерительные приборы, бытовая электроника, медицинское оборудование). В сегменте связи Япония одинаково уделяет значение, как услугам, так и промышленности, подтверждая тем самым свою независимость. Тем не менее, имеют место и общие тенденции, свойственные для глобализации в виде переноса некоторых предприятий (в основном, бытовой электроники) в соседние страны. Этими странами являются, как правило, НИС Юго-Восточной и Восточной Азии. Особенности их экономико-географического положения таковы, что предприятия электронной промышленности должны были здесь возникнуть априори. Активно развивается «хард» в отличие от «софта», который еще не успел получить необходимые для его продвижения ресурсы и поддержку. Можно сказать, что время НИС для улгулбленного развития программирования еще не пришло. Зато здесь прогрессирует серийное производство, более простое, но без которого, так или иначе, было бы невозможным осуществление услуг программирования. Благодаря тенденциям глобализации в виде переноса сюда предприятий, происходит трансферт технологий, на базе которых возникают собственные национальные компании. Они не только занимаются производством комплектующих для ТНК, но и зачастую выпускают собственную готовую продукцию. Тем не менее, НИС Азии все же занимают особую «полупроводниковую нишу»: экспорт данной продукции составляет 60% от мирового. Таких показателей экспорта нет ни у одной макрорегиональной структуры ни в одной из отраслей электронной промышленности. На Китай приходятся колоссальные доли производства электронной промышленности. Это страна - абсолютный лидер по выпуску высокотехнологичной продукции электроники. По причине дешевизны рабочей силы и огромного потенциального рынка сбыта сюда перенесено множество предприятий американских и европейских ТНК. Этому способствовало целенаправленное развитие китайской экономики государством, что сделала страну крайне благоприятной для иностранных инвестиций. Однако электронный сектор в этой стране представлен не комплексно. Информационные услуги развиваются на данный момент исключительно из-за телекоммуникационного сервиса, необходимого стране таких размеров. Но программирование, являющееся ключевой отраслью электронного сектора, пока что не получило должного развития. Правительство осознает, над чем Китаю еще нужно работать, чтобы обладать независимостью в полной мере, и возможно со временем, программирование в Китае выйдет на новый уровень, сопоставимый с развитыми странами. Общая тенденция динамического развития электронного сектора заключается не в концентрации производства в странах-двигателях комплекса, а в его распространении по миру: страны, осознавая необходимость своей независимости и выгоду от развития инновационных направлений, со временем к этому приходят. Вклад пяти рассмотренных макрорегиональных структур в электронный сектор экономики чрезвычайно велик. Это пять гигантов, фактически определяющих облик современного промышленно-информационного комплекса, который сам по себе играет решающую роль в постиндустральную эпоху. Судя по тенденции развития, к макрорегиональным структурам в скором времени присоединятся и другие центры, в которых наблюдаются высокие значения показателей развития комплекса. Существенные темпы роста в электронном секторе на сегодняшний момент показывают такие страны как Бразилия, Турция, Израиль, Канада.

Заключение Постиндустриальная эпоха – эпоха информации, а современное общество – это информационное общество. Знание становится основным ресурсом для развития экономики. Именно этим определяется важность и актуальность электронного сектора, который призван обеспечивать необходимой информацией. В ходе работы путём анализа статистических данных было выделено 5 макрорегиональных структур электронного сектора мировой экономики: Китай, США, Япония, НИС и ЕС. Было подсчитано, что суммарно на них приходится 92% УЧП производства высокотехнологичных отраслей электронной промышленности и 78% информационных услуг (телекоммуникационного сервиса и услуг программирования) всего мира. Макрорегионы играют решающую роль в определении современного облика промышленно-информационного комплекса. Происходит реструктуризация внутри самого электронного сектора. Наблюдается переориентация в сторону непроизводственной составляющей. В целом по миру на информационные услуги приходится 90% всей добавленной стоимости, тогда как на электронную промышленность - всего лишь 10%. Информационные услуги, в особенности программирование, являются наиболее трудо-, капитало-, интеллектуальноёмкой отраслью, требующей особого подхода. Это одно из наиболее новых, сложных и специфических направлений экономики, успешное развитие которого может обеспечить далеко не каждая страна. В ходе работы был произведен подробный анализ выделенных макрорегиональных структур электронного сектора мировой экономики. Учтены особенности динамического развития, занятости и отраслевой структуры промышленно-информационного комплекса Китая, США, ЕС, НИС и Японии. Были составлены картосхемы электронной промышленности и информационных услуг мира с абсолютными и относительными (душевыми) показателями условно-чистой продукции по странам мира с учетом их отраслевой структуры. (См.приложение *)Результатом анализа известного мирового рейтинга Financial Times 2013 г. стали составленные таблицы с капитализацией, прибылью, численностью занятости и локализацией штаб-квартир крупнейших компаний по макрорегиональным структурам, а также общемировая картосхема 20 крупнейших фирм аппаратного и программного обеспечения. (См.приложение*) Для верного восприятия географии распределения предприятий современных компаний помимо картосхемы с штаб-квартирами была составлена картосхема заводов-поставщиков деталей для крупнейшей компании мира Apple. (См. приложение *) На основе исследования внутренней структуры электронного сектора Соединенных Штатов Америки была сделана картосхема с представленными абсолютными значениями валового регионального продукта по штатам. (См. приложение*) Для анализа структуры электронного сектора внутри макрорегиональных структур автором были введены два индекса: интеллектуальный индекс компьютерного сегмента и индекс интеллектуально-организационного сегмента связи. С помощью них рассматриваемые страны были разделены на две группы по тому или иному типу. При подсчете первого индекса, те макрорегионы, где коэффициент отклонялся в сторону «софта», были отнесены к странам, больше специализирующимся на производстве программного обеспечения (США, Япония, ЕС); напротив, страны с отклонением в сторону «харда», были названы «компьютерными» (Китай, НИС). Та же операция была проделана с индексом сегмента связи: макрорегионами с отклонением в сторону средств связи оказались Китай, Япония и НИС, с отклонением в сторону обслуживания этих средств – США и ЕС. Произведенный анализ позволил сделать ряд выводов относительно роли каждой макрорегиональной структуры в современном промышленно-информационном комплексе мира. Так, можно заключить, что Соединенные Штаты Америки являются инноватором и генератором электронного сектора. Родина Кремниевой долины и множества успешных научных парков США привлекает к себе умы со всего мира, гарантируя высокую заработную плату в любом из направлений электронного сектора. Но в последнее время на первый план выходят отрасли нематериальной составляющей электронного сектора. Специализация США – наиболее наукоёмкие отрасли, включая производство промышленной электроники (контрольно-измерительных приборов), медицинского оборудования и микросхем. ЕС, обладая всеми необходимыми ресурсами, подхватывают американские инновации и привносят свой собственный вклад в развитие электронного сектора. Конкуренция со стороны НИС Азии оказывает влияние на структуру европейского электронного сектора. Развитие все больше ориентировано в сторону «софта», которым пока что не успели в полной мере овладеть прогрессивно развивающиеся страны Азии. Несмотря на общие тенденции в ЕС, внутри региона имеются свои особенности. Выделяются страны с существенной доли промышленной составляющей: например, «компьютерные» Ирландия и Чехия. Небольшая по размеру Япония развивает данную сферу чуть более обособленно. Несмотря на глобализацию, характеристика её продукции несколько отличается от мировых брендов. В сегменте связи Япония одинаково уделяет значение, как услугам, так и промышленности, подтверждая тем самым свою независимость. Вместе с Китаем и США страна занимает лидирующие позиции по производству всех рассмотренных в представленной работе отраслей электронного сектора. Особенности географического положения НИС Юго-Восточной и Восточной Азии таковы, что предприятия электронной промышленности должны были здесь возникнуть априори. Активно развивается «хард» в отличие от «софта», который еще не успел получить необходимые для его продвижения ресурсы и поддержку. НИС Азии занимают особую «полупроводниковую нишу»: экспорт данной продукции составляет 60% от мирового. Таких показателей экспорта нет ни у одной макрорегиональной структуры ни в одной из отраслей электронной промышленности. Китай - абсолютный лидер по выпуску продукции электронной промышленности. По причине дешевизны рабочей силы и огромного потенциального рынка сбыта сюда перенесено множество предприятий американских и европейских ТНК. Этому способствовало целенаправленное развитие китайской экономики государством, что сделала страну крайне благоприятной для иностранных инвестиций. Однако электронный сектор в этой стране представлен не комплексно. Информационные услуги развиваются на данный момент исключительно из-за телекоммуникационного сервиса, необходимого стране таких размеров. Но программирование, являющееся ключевой отраслью электронного сектора, пока что не получило должного развития. Китай можно отнести к типу «страны-промоутера», поставляющего на рынок львиную долю электронной продукции. Это страна с сильным смещением электронного сектора в сторону промышленной составляющей. Общая тенденция развития промышленно-информационного комплекса заключается в распространении его производств с течением времени в разных странах мира, в которых постепенно происходит его структурная трансформация, переход от простых отраслей к наиболее наукоёмким.

Список литературы Приложения

1.составлены картосхемы электронной промышленности и информационных услуг 2. штаб-квартирам двадцати крупнейших компаний по производству программного и аппаратного обеспечения 3. сделана картосхема с размещением заводов-поставщиков деталей для ее производства 4. объем валового регионального продукта всего электронного сектора по штатам, а также отображает соотношение в нём электронной промышленности с информационными услугами 5. отраслевая структура нематериальной сферы электронного сектора США 6. структура внешней торговли США продукцией электронной промышленности со странами мир 7. ЭП и ИУ 8. Картосхема составлена на основе данных рейтинга Financial Times

[1] Робототехнкиа - прикладная наука, занимающаяся разработкой автоматизированных технических систем и являющаяся важнейшей технической основой интенсификации производства. [] [2] Нанотехнология - совокупность методов и приемов, обеспечивающих возможность контролируемым образом создавать и модифицировать объекты, включающие компоненты с размерами менее 100 нм, хотя бы в одном измерении, и в результате этого получившие принципиально новые качества, позволяющие осуществлять их интеграцию в полноценно функционирующие системы большего масштаба. [] [3] Транзистор - электронный компонент из полупроводникового материала, обычно с тремя выводами, позволяющий входным сигналом управлять током в электрической цепи. [] [4] К хайтеку относят следующие отрасли промышленности: АРКП, фармацевтика, производство компьютеров, средств связи и полупроводников [unido] [5] В наиболее наукоёмкие отрасли экономики помимо пяти перечисленных отраслей хайтека включают пять отраслей, относящихся к третичному сектору экономики: бизнес-услуги, финансы, информационные услуги, образование и здравоохранение [6] Диффузия нововведений (в географии) – пространственное распространение нововведений (инноваций) по территории регионов, стран, континентов, всего мира; научная концепция, согласно которой нововведение не охватывает всю территорию сразу, а возникает сначала в исходной точке и распространяется отсюда по определенным законам. [] [7] Открытый стандарт – стандарт, технические характеристики которого открыты для всех и который может использоваться любыми производителями (например, формат файла, который могут открывать программы различных производителей) |

Последнее изменение этой страницы: 2017-04-13; Просмотров: 386; Нарушение авторского права страницы