|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчет фонда заработной платы руководителей и специалистов.

Оплата труда этой группы работников осуществляется по окладам, в соответствии со штатным расписанием и выплатой премии.

Заработная плата работающих на участке ТО Таблица 4.

Расчет страховых взносов на социальное страхование. Страховые взносы рассчитываются в следующем размере: - Пенсионный фонд – 22%, - Фонд социального страхования – 2, 9%, - Фонд обязательного медицинского страхования – 5, 1% - Отчисления в Фонд социального страхования от несчастных случаев на производстве и профессиональных заболеваний составляют 1, 1%.

где Nотч - норматив отчислений, %.

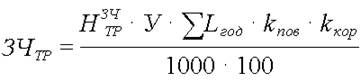

Расчет затрат на материалы и запасные части. Затраты на материалы и запасные части зависят от общего пробега. Если расчет ведется по двум и более маркам автомобилей, затраты на материалы и запасные части рассчитываются по каждой марке, а затем суммируются. Расчет затрат на материалы по зонам ТО-2, ТО-1, ЕО.

где НТО-2, ТО-1, ЕО – норма затрат на материалы для соответствующего вида воздействия на 1000 км пробега (приложение); ∑ Lгод – общий годовой пробег автомобиля, км; kпов – коэффициент, учитывающий рост цен (методическое письмо).

Расчет затрат на материалы текущего ремонта.

где У – удельный вес затрат на материалы по проектируемому участку текущего ремонта, % (приложение).

Расчет затрат на запасные части текущего ремонта.

где У – удельный вес затрат на запасные части по проектируемому участку текущего ремонта, % (приложение); kкор – коэффициент корректирования затрат на запасные части в соответствии с Положением о техническом обслуживании и ремонте подвижного состава (пункт 2.25.2).

Нормы затрат на материалы и запасные части также можно принять по данным автопредприятия (повышающий коэффициент в этом случае не учитывается).

Амортизация основных производственных фондов. Амортизация здания.

где Суч – стоимость производственного участка, принять по данным АТП или рассчитать на основе укрепленных данных стоимости 1 здания (приложение, при этом учесть поправочный коэффициент, см.методическое письмо), руб.; На – норма амортизации (3-7%), %.

где Суч – стоимость 1 производственного здания (приложение), руб.; Сс – стоимость сооружения, техники и промпроводки на 1 м3 здания (приложение), руб.; Vуч – объем объекта проектирования (Sуч * hуч), м3; kпов – поправочный коэффициент (методическое письмо).

Амортизация оборудования.

где Соб – общая стоимость оборудования, руб.; На – норма амортизации (12%), %.

Общая сумма амортизационных отчислений.

Расчет сметы общехозяйственных расходов. При организации работ возникают расходы, связанные с управлением, содержанием помещения, организацией работ. Методика определения общехозяйственных расходов по статьям следующая:

Годовой фонд заработной платы вспомогательных рабочих с отчислениями на социальное страхование.

где Ксоц – коэффициент, учитывающий страховые взносы на социальное обеспечение

Годовой фонд заработной платы обслуживающих рабочих с отчислениями на социальное страхование. Расчет производится аналогично вспомогательным рабочим.

Годовой фонд заработной платы руководителей и специалистов с отчислениями на социальное страхование. Расчет производится аналогично вспомогательным рабочим.

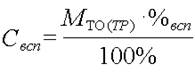

Стоимость вспомогательных материалов.

где МТО(ТР) – затраты на материалы по объекту проектирования, руб.; %всп – процент затрат на вспомогательные материалы (3-5%), %. |

Последнее изменение этой страницы: 2017-05-05; Просмотров: 401; Нарушение авторского права страницы