|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Техника учета затрат на производство

Для учета затрат на производство продукции (работ, услуг) используются следующие активные счета: 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 97 «Расходы будущих периодов» и пассивный счет 96 «Резервы предстоящих расходов».

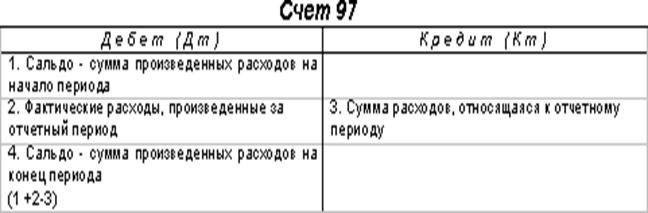

Счета 20 и 23 — калькуляционные, на них исчисляется фактическая себестоимость продукции (работ, услуг) основного и вспомогательного производств. В течение месяца прямые, элементные затраты учитываются на основании первичных документов в себестоимости конкретных видов продукции (работ, услуг). Косвенные, комплексные расходы включаются в себестоимость продукции по-разному, в зависимости от характера и периода времени, к которому они относятся. В частности, расходы, произведенные в отчетном периоде, но относящиеся к будущему времени (например, арендная плата, оплаченная вперед), учитываются на счете 97 «Расходы будущих периодов» и списываются с него ежемесячно в доле, относящейся к отчетному периоду (месяцу).

Предприятие может создавать различные резервы, относящиеся на себестоимость продукции (работ, услуг). Например, резерв на оплату отпусков работникам, на ремонт основных средств и т.п. Ежемесячные отчисления в эти фонды учитываются на счете 96 «Резервы предстоящих расходов». Часть косвенных расходов, возникающих ежемесячно, учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

На счете 25 учитываются расходы по обслуживанию основного (вспомогательного) производства. К ним относятся: -расходы по эксплуатации машин и оборудования (заработная плата вспомогательного персонала, отчисления на социальное страхование с их заработной платы, стоимость электроэнергии, смазочных материалов и т.п.); - износ основных средств производственного назначения; - затраты на ремонт основных средств; - расходы по управлению (заработная плата персонала, обслуживающего производство с отчислениями на социальное страхование); - хозяйственные расходы (отопление, освещение, содержание помещений, арендная плата за производственные основные средства) и др.

На счете 26 учитываются расходы по обслуживанию и управлению предприятием. К ним относятся: - административно-управленческие расходы (оплата труда с отчислениями работников управления, командировочные, канцелярские, почтовые расходы и т.п.), - общехозяйственные расходы (износ и ремонт основных средств управленческого и общехозяйственного назначения, оплата труда общехозяйственного персонала с отчислениями и т.д.), - сборы и отчисления (налоги), - непроизводительные расходы (потери от простоев по внешним причинам, недостачи и порчи материальных ценностей на складах) и другие. По окончании месяца общепроизводственные и общехозяйственные расходы распределяются между отдельными видами продукции и незавершенным производством пропорционально сметным (нормативным) ставкам. При отсутствии ставок расходы распределяются между видами продукции одним из перечисленных способов: пропорционально основной заработной плате, нормативным или плановым затратам, сметным (нормативным) ставкам на содержание и эксплуатацию оборудования, массе и объему продукции, количеству отработанных рабочими человеко-часов, количеству машино-часов оборудования и др. При выборе способа распределения косвенных расходов необходимо учитывать специфику работы предприятия, в том числе уровень механизации и автоматизации отдельных участков, уровень квалификации счетных работников и другие факторы. Для распределения общехозяйственных и общепроизводственных расходов составляются специальные ведомости распределения этих расходов. Списание общехозяйственных и общепроизводственных расходов может производиться и иным способом: непосредственно на счет 90 «Продажи». Данный метод списания не требует распределения расходов между объектами калькулирования. Выбор того или иного способа списания общехозяйственных и общепроизводственных расходов осуществляется предприятием самостоятельно и должен быть закреплен в учетной политике предприятия.

5 Себестоимость продукции (услуг) организации |

Последнее изменение этой страницы: 2017-05-05; Просмотров: 273; Нарушение авторского права страницы