|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ЭЛЕМЕНТЫ МЕТОДА БУХГАЛТЕРСКОГО УЧЁТАСтр 1 из 8Следующая ⇒

Занятие 1. ВВЕДЕНИЕ ВВОДНАЯ БЕСЕДА Дисциплина «Бухгалтерский учёт в общественном питании» - это отдельная дисциплина. Изучается в 1 полугодии, количество часов – 26, предусмотрена домашняя контрольная работа и в конце курса - экзамен. Экзамен будет проходить с помощью тестов. Тесты пока не готовы – следите за сайтом. Бухгалтерский учет - формирование документированной систематизированной информации об объектах … и составление на ее основе бухгалтерской (финансовой) отчетности. Экономический субъект обязан вести бухгалтерский учет в соответствии с настоящим Федеральным законом, если иное не установлено настоящим Федеральным законом. Бухгалтерский учет могут не вести индивидуальные предприниматели. Для чего технологам нужно знать бухгалтерский учёт? Руководитель экономического субъекта обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета. В основе хозяйственной деятельности предприятия общественного питания лежат процессы приобретения, хранения и реализации товаров, а также изготовление собственной продукции. Поэтому основными целями бухгалтерского учёта являются: 1. Контроль над сохранностью товаров. 2. Своевременное предоставление руководству информации и о товарообороте и валовом доходе, о состоянии товарных запасов и эффективности их использования. ЭЛЕМЕНТЫ МЕТОДА БУХГАЛТЕРСКОГО УЧЁТА Задачи бухгалтерского учета решаются с помощью различных способов и приемов, совокупность которых называется методом бухгалтерского учета. Отдельные, конкретные способы являются составными частями метода, его элементами. В состав методов бухгалтерского учета входят: документация, инвентаризация, оценка и калькулирование, счета и двойная запись, баланс и отчётность. Разъяснение: Калькуляция - это документ, а калькулирование - процесс расчета стоимости произведенной продукции. Все эти приемы (элементы) в основном специфичны для бухгалтерского учета и взаимосвязаны, они применяются не изолированно друг от друга, а в органической связи: § Бухгалтерский учет начинается с документации хозяйственных операций. § На основании документов производится запись операций на счетах при помощи двойной записи. § Для обобщения в едином денежном измерении учетных данных, содержащихся в документах и счетах, применяется денежная оценка. § Данные, отражаемые на счетах, проверяют и уточняют при инвентаризации. § Уточненные данные счетов используют для исчисления себестоимости продукции с помощью калькуляции, а также для составления баланса и других форм отчетности. Задание 1.7. Каждому термину найдите его определение.

СИНТЕТИЧЕСКИЕ И АНАЛИТИЧЕСКИЕ СЧЕТА Бухгалтерские счета по степени детализации учета подразделяются на: · Синтетические счета; · Субсчета; · Аналитические счета. Синтетические счета – это наиболее высокий уровень обобщения в учете. На них учет ведется по видам средств или их источникам только в стоимостном выражении. Эти счета являются счетами I порядка («Основные средства», «Материалы», «Расчеты с персоналом по оплате труда», «Расчеты с поставщиками и подрядчиками» и т.д.). Учет на этих счетах называется синтетическим. Субсчета являются счетами II порядка, они открываются в пределах соответствующего синтетического счета. Учет на них ведется в стоимостном выражении. Например, к счету 10 «Материалы» открываются субсчета: 10-1 «Сырье и материалы», 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали», 10-3 «Топливо», 10-4 «Тара и тарные материалы», 10-5 «Запасные части», 10-6 « Прочие материалы», 10-7 «Материалы, переданные в переработку на сторону», 10-8 «Строительные материалы» 1, 10-9 «Инвентарь и хозяйственные принадлежности». Но для управления организацией синтетических (обобщенных) данных недостаточно. Поэтому в развитие синтетических счетов открываются аналитические счета более детализированные. Учет на них осуществляется как в денежном, так и в натуральном измерении. Эти счета являются счетами III порядка. Аналитический учет в организации относится к самым трудоемким участкам работы в системе бухгалтерского учета. Особенно сложным по объему учетной информации является сортовой учет материальных ресурсов (разнообразная номенклатура материальных ценностей, оформление приходных и расходных документов вручную, большое количество первичных документов и т.п.). Поэтому в крупных организациях одним счетом занимается конкретный бухгалтер, в обязанности которого входит ведение бухгалтерского учета на определенном синтетическом счете («Материалы», «Основные средства», «Расчеты с поставщиками и подрядчиками» и др.). Бухгалтеру самому предоставлено право принимать решения о необходимости открытия конкретных аналитических счетов. Аналитический учёт могут вести материально-ответственные лица под контролем бухгалтера. Например, кладовщики ведут карточки учёта материалов ф. М-17. Аналитические и синтетические счета бухгалтерского учета взаимосвязаны, так как на аналитических счетах отражаются те же виды имущества и источники их формирования, что и на синтетических, но более дробными экономическими группировками. Поэтому общие итоговые данные аналитических счетов должны быть равны итоговым данным соответствующего синтетического счета. Задание 1.15. На начало месяца на складе предприятия находилось 40 кг маргарина, 100 кг муки и 30 кг сахара. В течение месяца от поставщиков поступило 20 кг маргарина, 50 кг и 70 кг муки и 20 кг и 60 кг сахара. Списано в кондитерский цех 20 кг и 15 кг маргарина, 90 кг муки и 40 кг сахара. Стоимость 1 кг маргарина составляет 80 р., муки – 40 р., сахара – 50 р. Оформите карточки учёта материалов и синтетический субсчёт 10-1 А Сырьё и материалы. Сверьте остатки на конец месяца.

Карточка учёта материалов – Маргарин, цена 80 р. за кг

Карточка учёта материалов – Мука, цена 40 р. за кг

Карточка учёта материалов – Сахар, цена 50 р. за кг

10-1 А Сырьё и материалы

ПЛАН СЧЕТОВ БУГАЛТЕРСКОГО УЧЁТА В практической деятельности бухгалтерских служб Плану счетов придается первостепенное значение. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). С 1 января 2001 г. в России действуют План счетов бухгалтерского учета и Инструкция по его применению, утвержденные приказом Министерства финансов РФ от 31 октября 2000 г. N 94н. План счетов является единым и обязательным к применению в организациях всех отраслей народного хозяйства и видов деятельности (кроме банков и бюджетных учреждений) независимо от подчиненности, формы собственности, организационно-правовой формы, ведущих учет методом двойной записи. Инструкция по применению Плана счетов бухгалтерского учета устанавливает единые подходы к применению Плана счетов и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов. На основании Плана счетов и Инструкции по его применению организации утверждают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов (включая субсчета). Для учета специфических операций организации могут по согласованию с Министерством финансов РФ вводить при необходимости в План счетов дополнительные синтетические счета, используя свободные коды счетов. Субсчета, предусмотренные в Плане счетов бухучета, используются исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организации могут уточнять содержание отдельных из них, а также вводить дополнительные субсчета, исключать или объединять. Следует иметь в виду, что организация не обязана использовать все синтетические счета, приведенные в Плане счетов. Она выбирает те из них, которые ей действительно необходимы. ДВОЙНАЯ ЗАПИСЬ Хозяйственные операции отражаются на счетах с помощью двойной записи, показывающей взаимную связь объектов учёта. Благодаря двойной записи каждая операция отражается в одной сумме не менее чем на двух счетах: по дебету одного счёта и по кредиту другого. Двойная запись позволяет понять внутреннюю связь явлений, экономический смысл, содержание каждой операции. Взаимосвязь счетов бухгалтерского учёта называется корреспонденцией счетов, а счета корреспондирующими. Запись на счетах бухгалтерского учета производят на основании документов, поэтому все принятые бухгалтерией документы подвергают бухгалтерской обработке. Один из ее этапов – запись корреспондирующих счетов по каждой операции, отраженной в документе. Отражение на счетах хозяйственных операций называется бухгалтерской записью (проводкой). Бухгалтерские проводки бывают простые и сложные. Простая бухгалтерская проводка – запись хозяйственной операции по дебету одного и кредиту другого счета. Сложная бухгалтерская проводка – запись по дебету нескольких счетов и кредиту одного счета или по дебету одного счета и кредиту нескольких счетов. Однако суммы по дебету и кредиту должны быть равны. Задание 1.16. Укажите корреспонденцию счетов для представленных хозяйственных операций

Задание 1.17. На начало месяца сальдо на счёте 50 составляет 1 800 р., на счёте 51 – 112 000 р. В течение месяца отражены следующие операции, связанные с движением денежных средств:

Оформите счета 50 Касса и 51 Расчётный счёт, рассчитайте обороты и сальдо. 50 А Касса

51 А Расчётный счёт

БУХГАЛТЕРСКИЙ БАЛАНС Термин баланс происходит от латинского bis – «дважды» и lanx – «чашка весов», т. е. bilanx буквально означает «двучашие» как символ равновесия. Бухгалтерский баланс – это способ экономической группировки имущества организации по его составу, размещению и источникам его образования в денежной оценке на определенную дату. В России форма бухгалтерского баланса разрабатывается Минфином РФ и носит рекомендательный характер – организации могут ее дополнять, сокращать и видоизменять. В рекомендуемой Минфином РФ форме бухгалтерского баланса актив баланса состоит из двух разделов. В пассиве баланс а источники формирования имущества сгруппированы в три раздела.

В каждом из указанных пяти разделов в отдельных строках, называемых статьями баланса, отражены соответствующие виды хозяйственных средств и источники их формирования. Балансовая статья – это строка актива или пассива, характеризующий отдельные виды имущества, их источников, обязательств. Данные в балансах отражаются обычно в тысячах рублей (тыс. р.) или в рублях (р.). Всегда соблюдается равенство, итог актива баланса равен итогу пассива баланса и называется валютой баланса. Это равенство вытекает из того, что в активе и пассиве отражены одни и те же средства, но сгруппированные по разным признакам – в активе что мы имеем, а в пассиве на какие деньги мы их имеем. Задание 1.18. Составьте баланс на 1 октября текущего года в порядке перечисленных ниже пунктов. 1. Баланс на 1 сентября текущего года – принять к сведению.

2. Журнал хозяйственных операций за сентябрь текущего года – укажите корреспонденцию счетов.

3. Синтетические счета 01, 10, 20, 43, 50, 51, 60, 68, 70 - произведите необходимые расчёты. 4. Оборотная ведомость за сентябрь – заполните по результатам пункта 3.

5. Баланс на 1 октября – составьте на основании конечных сальдо счетов.

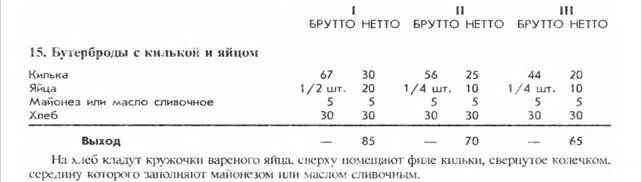

БУТЕРБРОДЫ Задание 2.2. Пользуясь Сборником рецептур блюд и кулинарных изделий, составьте калькуляцию блюда «Бутерброд с килькой и яйцом» для предприятий 3 категории.

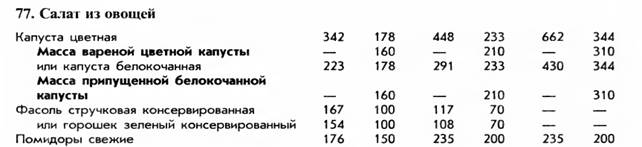

САЛАТЫ И ВИНЕГРЕТЫ Задание 2.3. Пользуясь Сборником рецептур блюд и кулинарных изделий, составьте калькуляцию блюда «Салат из овощей», если на предприятии имеется цветная капуста, зелёный горошек консервированный и сметана. Выход 1 порции 100 г.

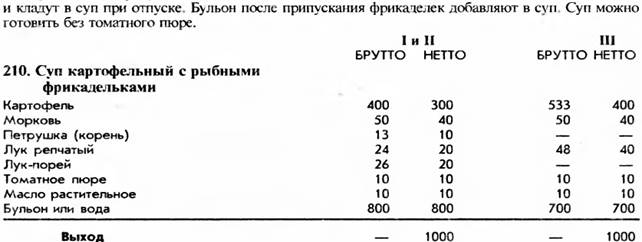

СУПЫ Задание 2.4. Пользуясь Сборником рецептур блюд и кулинарных изделий, составьте калькуляцию блюда «Суп картофельный с рыбными фрикадельками», для предприятий 3 категории. Выход 1 порции 500г. Используйте таблицу из задания 2.3

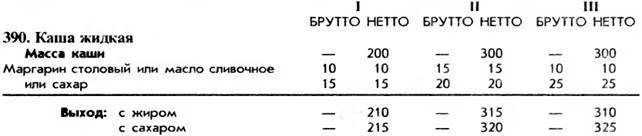

КАШИ Задание 2.5. Пользуясь Сборником рецептур блюд и кулинарных изделий, составьте калькуляцию блюда «Каша рисовая жидкая со сливочным маслом» по 2 колонке. Используйте таблицу из задания 2.3

В оставшееся время составить калькуляцию блюд – самостоятельно группами по 2 человека. Кто составит – дополнительный балл.

ВОПРОСЫ ДЛЯ САМОСТОЯТЕЛЬНОГО ИЗУЧЕНИЯ Данные вопросы изучался в дисциплине Организация хранения и контроль запасов и сырья: 1. Учёт продуктов в кладовой, 2. Товарные потери, 3. Инвентаризация товаров. УЧЁТ ОПЕРАЦИЙ В РОЗНИЦЕ В буфеты, магазины кулинарии, мелкорозничную сеть продукцию собственного изготовления отпускают по дневным заборным листам или накладным (при разовом отпуске). Все документы выписываются в 2-х экземплярах. Отличие дневного заборного листа от накладной. Выручка за проданные товары ежедневно сдаётся в кассу предприятия общественного питания. В установленные сроки буфетчик представляет в бухгалтерию товарный отчёт со всеми приходными и расходными документами под расписку на втором экземпляре, который остаётся у буфетчика. Продавцы мелкорозничной сети по окончании рабочего дня сдают выручку за проданные товары в кассу, нереализованные товары возвращают в кладовую или на кухню. Об этом делается отметка в сопроводительных документах. Дневной заборный лист, накладную и приходный кассовый ордер сдаются в бухгалтерию. Товарный отчёт не составляется: выручка должна совпадать с данными дневного заборного листа. ОТРАЖЕНИЕ НА СЧЕТАХ Бухгалтерский учёт наличия и движения продуктов и товаров в кладовых ведут на субсчётах 41-1 Товары на складах, 41-2 Товары в розничной торговле, 41-3 – Тара под товаром и порожняя. Сырьё при изготовлении блюд учитывают на счёте 20 Основное производство. Дебетовое сальдо показывает стоимость остатков необработанного сырья и полуфабрикатов. Информация о наличии недостач, хищений и потерь от порчи ценностей первоначально отражается по дебету счёта 94 Недостачи и потери от порчи ценностей. Затем все недостачи должны быть списаны с кредита этого счёта. Д 41-1, 41-3 / К 60 – Поступление товаров и тары от поставщиков в кладовую по ценам приобретения. Д 41-1, 41-3 / К 71 – Отражение стоимости приобретенных товаров и тары за наличный расчёт через подотчётных лиц. Д 76 / К 60 – Недостачи потери, выявленные при приемке. Д 51(50, 52) / К 76 – Оплата поставщиком недостающих товаров. Д 94 / Д 76 - Отказано во взыскании сумм. Д 41-1 / К 42 – Торговые наценки по оприходованным товарам и продуктам. Д 60, 62 / К 41-3 – Возврат тары поставщику или в стороннюю организацию. Д 20 / К 41-1 – Отпуск продуктов в собственное производство. Д 90 / К 20 - Списание израсходованного сырья. Д 41-2 / К 20 - Отпущены готовые изделия в розницу. Д 41-2 / К 41-1 - Отпуск товаров в буфет или в отдел Кулинарии. Д 90 К 41-2 - Списываются реализованные продукты Д 50 К 90 - Поступила выручка за реализованные продукты Д 41 К 91 - Выявлены излишки при инвентаризации Д 94 К 41 – Выявлена недостача при инвентаризации Д 44 К 94 – списана недостача в пределах нормы Д 73 К 94 – списана недостача за счёт виновных лиц Д 50, 51, 52, 70 К 73 – погашение недостачи Д 91 К 94 – списана недостача при отсутствии виновных или если отказано во взыскании судом Д 41 К 99 – потери в результате стихийных бедствий ГЛАВНАЯ КАССА Кассир снабжается печатью (штампом), содержащей реквизиты, подтверждающие проведение кассовой операции, а также образцами подписей лиц, уполномоченных подписывать кассовые документы. По нашему мнению, целесообразно реквизитом печати, используемой на квитанции к ПКО, сделать надпись " Получено". Кассовые операции оформляются кассовыми ордерами. Нумерация кассовых ордеров ведётся по порядку, начиная с 1 января по 31 декабря. Кассовые ордера подлежат регистрации в Журнале регистрации формы КО-3. Прием наличных денег проводится по приходным кассовым ордерам (ПКО), форма КО-1. Заполняется в 1 экземпляре. Вместе с ними выписывается и отрывная квитанция, которая выдается на руки лицу, предоставившему наличность в кассу. Образец заполнения Приходного кассового ордера показан на странице 81 Пособия. Выдача наличных денег проводится по расходным кассовым ордерам (РКО), форма КО-2. Образец представлен на странице 82. Заполняется в 1 экземпляре. Кассир выдает наличные деньги после проведения идентификации получателя по предъявленному им паспорту или другому документу, удостоверяющему личность, либо по доверенности и документу, удостоверяющему личность. Выдача наличных денег для выплаты заработной платы и других выплат работникам проводится по расходным кассовым ордерам, расчетно-платежным ведомостям, платежным ведомостям. Составляются они в 1-м экземпляре.Образец представлен на странице 180. Продолжительность срока выдачи наличных денег по выплатам заработной платы, стипендий и другим выплатам не может превышать пяти рабочих дней. В расчетно-платежной ведомости (платежной ведомости) перед подписью лица, которому доверено получение наличных денег, кассир делает запись " по доверенности". Доверенность прилагается к расчетно-платежной ведомости (платежной ведомости). В последний день выдачи наличных денег кассир в расчетно-платежной ведомости (платежной ведомости) проставляет оттиск печати (штампа) или делает запись " депонировано" напротив фамилий и инициалов работников, которым не проведена выдача наличных денег. На фактически выданные суммы наличных денег по расчетно-платежной ведомости (платежной ведомости) оформляется расходный кассовый ордер. Операции по передаче наличных денег между старшим кассиром и кассирами в течение рабочего дня отражаются старшим кассиром в Книге учета принятых и выданных кассиром денежных средств. Полученные в виде торговой выручки денежные средства должны быть зачислены на счёт предприятия. Для этого они могут быть сданы в кассу банка, инкассаторам, а также предприятиям связи. Сдача денег непосредственно в банк оформляется Объявлением на взнос наличными. Образец показан на странице 83. Распространённой формой сдачи выручки является договорная форма с участием инкассаторов. Операция передачи выручки инкассаторам оформляется с помощью препроводительной ведомости, составленной в 3 экземплярах. 2-й экземпляр называется накладная. 3-й экземпляр называется копия. Инкассатор расписывается на 3-м экземпляре ведомости (копии), который остаётся у кассира. Сданные инкассатору средства ещё не зачислены на расчётный счёт и их учитывают на счёте 57 Переводы в пути. После проверки деньги зачисляются на расчётный счёт предприятия. Поступающие в кассу наличные деньги и выдаваемые из кассы наличные деньги юридическое лицо учитывает в Кассовой книге, форма КО-4. Записи ведутся в 1-м экземпляре. Листы книги нумеруются с 1 января по 31 декабря. Листы Книги прошнуровываются и скрепляются печатью. На последней странице количество листов в книге заверяется руководителем и главным бухгалтером. Записи в кассовой книге осуществляются кассиром по каждому приходному и расходному документу. В конце рабочего дня кассир выводит сумму остатка наличных денег и проставляет подпись. Синтетический учёт денежных средств в кассе ведётся на счёте 50 Касса. Поступление денег в кассу отражается по дебету, а выдача денег из кассы – по кредиту. В конце месяца выводится сальдо на счёте 50, которое должно совпадать с остатком в Кассовой книге. Задание 4.4. Выберите один правильный ответ: 1. Поступила выручка в кассу за реализованные товары: а) Д 50 К 90 2. Получено из банка для выдачи зарплаты: в) Д 50 К 51 3. Сдана выручка в банк по объявлению: б) 51 К 50 4. Сдана выручка в банк через инкассаторов: б) Д 57 К 50 5. Выдана из кассы зарплата: а) Д 70 К 50 6. Выплачено из кассы пособие: г) Д 69 К 50 7. Получен взнос от учредителя: а) Д 50 К 75 8. Возвращена неизрасходованная подотчётная сумма: в) Д 50 К 71 ПРИМЕНЕНИЕ ККМ Расчёты с населением должны проводиться с применением контрольно-кассовых машин. Закон № 54-ФЗ от 22.05.2003 О ПРИМЕНЕНИИ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ ПРИ ОСУЩЕСТВЛЕНИИ НАЛИЧНЫХ ДЕНЕЖНЫХ РАСЧЕТОВ И (ИЛИ) РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ ЭЛЕКТРОННЫХ СРЕДСТВ ПЛАТЕЖА. Неприменение ККМ влечёт наложение штрафов, повторные нарушения – приостановление деятельности до 90 суток (ст. 14.5 КоАП). Организации и индивидуальные предприниматели могут производить расчеты без применения контрольно-кассовой техники при осуществлении следующих видов деятельности: § обеспечение питанием обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы; § торговля на розничных рынках, ярмарках, в выставочных комплексах, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа; § разносная торговля в пассажирских вагонах поездов, с ручных тележек, велосипедов, корзин, лотков и т.д. До 1 июля 2018 года могут осуществлять денежные расчеты без применения контрольно-кассовой техники при условии выдачи документа, подтверждающего прием денежных средств, следующие организации и индивидуальные предприниматели: - применяющие патентную систему налогообложения; - являющиеся налогоплательщиками единого налога на вмененный доход; - выполняющие работы, оказывающие услуги населению; - осуществляющие торговлю с использованием торговых автоматов. |

Последнее изменение этой страницы: 2017-05-05; Просмотров: 923; Нарушение авторского права страницы