|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчет годового ФЗП вспомогательных рабочих ⇐ ПредыдущаяСтр 5 из 5

2.1 Основной годовой ФЗП рабочих, занятых в прерывном производстве: Зосн = (1 + kпр) * (1 + kрк + kсн) * Фэф * ∑ (Стi * Чрi) (3.23) Зосн = (1 + 0, 4) * (1 + 0, 5 + 0, 8) * 1 508 * (44, 08 * 218 + 49, 909 * 508 + 58, 174 * 435 + 67, 118 * 290) = 387164, 554 тыс.руб. 2.2 Дополнительный годовой фонд заработной платы вспомогательных рабочих: Зд = Зосн / Фкд * (До + Дд + Ду + Дз) (3.24) где До – длительность очередного отпуска, Дд – длительность дополнительных отпусков, Ду – длительность учебных отпусков, Дз – длительность выполнения общественных обязанностей. Зд = 387164, 554 / 365 * (28 + 24 + 1 + 0, 5) = 56748, 77 тыс.руб. 2.3Годовой ФЗП вспомогательных рабочих Зв = Зосн + З доп (3.25) 387164, 554 + 56748, 77 = 443913, 331 тыс.руб. Расчет годового ФЗП основных рабочих. 3.1 Фонд заработной платы по тарифу определяется по формуле:

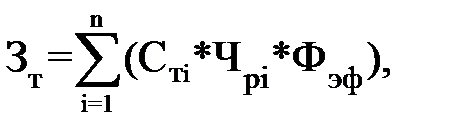

где Зт – годовой фонд заработной платы рабочих, руб.; Чрi – списочная численность рабочих i-го разряда, чел.; Фэф – годовой эффективный фонд рабочего времени 1 рабочего, час.; Стi – часовая тарифная ставка рабочего i-го разряда, руб. 1716 * (178*44, 08 + 415 *49, 909 + 356 *58, 174 + 237*67, 118) = 111840, 960 тыс.руб. 3.2 Премии и вознаграждения, носящие регулярный или периодический характер, независимо от источников их выплаты. Премиальные доплаты рассчитываются по формуле:

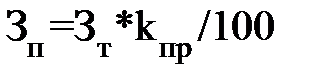

где knр – коэффициент, учитывающий премии рабочим, %. 111840, 960 * 0, 4 = 44736, 384 тыс.руб. 3.3 Доплаты за работу в ночное время, за работу в многосменном режиме. Ночным считается время с 22 часов вечера до 6 часов утра. За каждый час работы в ночное время устанавливается доплата в процентах к часовой тарифной ставке или доплата в рублях за один час ночной работы. Доплаты за работу в ночное время рассчитываются по формуле:

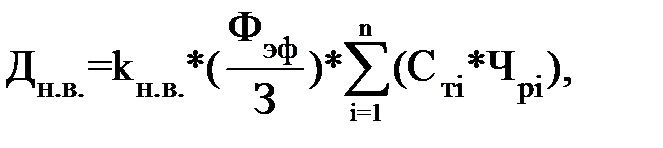

где kн.в. – размер доплат за работу в ночное время в % к часовой тарифной ставке (или доплаты в рублях за 1 час ночной работы). 0, 4 * 1716/3 * 65175, 38 = 14912, 126 тыс.руб. 4 Оплата работы в выходные и праздничные дни. Доплаты за работу в выходные и праздничные дни рассчитывается по формуле:

где Тпр.д – время, отработанное одним рабочим в праздничные дни, час.; Чрпi – количество рабочих, работающих в праздничные дни, чел. 13 * 8*3/4 * 65175, 38 = 5083, 679 тыс.руб. 5 Оплата сверхурочной работы. Доплаты за переработку среднемесячной нормы рабочего времени осуществляется в размере 50% часовой тарифной ставки за первые два часа переработки в сутки и 100 % часовой тарифной ставки за каждый последующий час. Доплаты за переработку среднемесячной нормы рабочего времени рассчитываются по формуле:

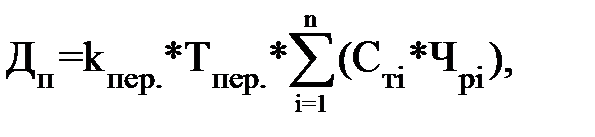

где Тпер – годовой объем переработки, час; Kпep. – коэффициент доплат за переработку среднемесячной нормы рабочего времени, доли единицы. 0, 5 * 140 * 65175, 38 = 4562, 276 тыс.руб. 6 Фонд основной заработной платы с учетом районного коэффициента и северных надбавок:

где kp.к – районный коэффициент, доли единицы; kc.н – коэффициент, учитывающий северные надбавки, доли единицы. (1+0, 5+0, 8) * (111840, 960+ 44736, 384 + 14912, 126 + 5083, 679 + 4562, 276) = 416611 тыс.руб. 7 Дополнительная заработная плата:

где – До, Дд, Ду, Дг.п – продолжительность очередных, дополнительных отпусков, отпусков по учебе и времени выполнения государственных и общественных обязанностей, дни.

Годовой ФЗП основных рабочих Зо = Зосн + Здоп. (3.33) 416611 + 61064, 9 = 477675, 9 тыс.руб. Годовой ФЗП З = Зс + ЗО + Зв (3.34) 325017, 600 + 477675, 9 + 443913, 331 = 1246606, 83 тыс.руб.

ПЛАНИРОВАНИЕ СТОИМОСТИ ПРОДУКЦИИ Планирование стоимости вспомогательных материалов В состав " Материальных затрат" включается стоимость: · покупных сырья и основных материалов, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимым компонентом при изготовлении продукции; · покупных вспомогательных материалов, используемых в процессе производства продукции (работ, услуг) для обеспечения нормального технологического процесса и для упаковки продукции или расходуемых на другие производственные и хозяйственные нужды (проведение испытаний, контроля; содержание, ремонт и эксплуатация оборудования, зданий, сооружений и других основных фондов и прочее), а также запасных частей для ремонта оборудования, износа инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования и других средств труда, не относимых к основным фондам, износа спецодежды и других малоценных предметов; · покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке на данном предприятии; · работ и услуг производственного характера, выполняемых сторонними предприятиями или производствами и хозяйствами предприятия, не относящимися к основному виду деятельности. К работам и услугам производственного характера относятся: а) выполнение отдельных операций по изготовлению продукции, обработке сырья и материалов, проведение испытаний для определения качества потребляемых сырья и материалов, ремонта основных производственных фондов; б) транспортные услуги сторонних организаций по перевозкам грузов внутри предприятия: перемещение сырья, материалов, инструментов, деталей, заготовок, других видов грузов с центрального склада в цеха и доставка готовой продукции на склады хранения и до станции отправления. · природного сырья: затраты на рекультивацию земель; оплата за древесину, отпускаемую на корню; плата за воду; · приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии, отопление зданий; · покупной энергии всех видов, расходуемой на технологические, энергетические, двигательные и другие производственные и хозяйственные нужды предприятия. Таблица 4.4.1 – Исходные данные для расчета стоимости вспомогательных материалов

1. Стоимость материалов на месторождение: Змест=Qв*Рм (4.1) Где Qв – валовая добыча нефти, т Рм - расход материалов на 1 т. Нефти, руб/т. 5300 * 308 = 1632400 тыс.руб. 2.Стоимость материалов на выработку электроэнергии: Зэнерг=Wэ*Рэ (4.2) Где, Wэ – расход электроэнергии в кВт * ч Рэ - стоимость расхода материалов на 1000 кВт * ч 2350 * 134, 335 = 315687 тыс.руб 3.Стоимость материалов на общехозяйственные нужды: Зо.н.=Чс*Рс (4.3) Где, Чс – численность рабочих среднесписочная Рс – расход материалов на одного специалиста 640 * 139, 2 = 89088 тыс.руб 4. Стоимость спец.одежды для рабочих: Зсп=Чр*Рр (4.4) Где Чр – среднесписочная численность рабочих. Рс – стоимость спец.одежды на одного рабочего 2637 * 9, 36 = 24682, 32 тыс.руб. 5. Итого стоимость вспомогательных материалов: Зм=Змест+Зэнерг+Зо.н.+Зсп+Зв.п.+Зсов (4.5) 24682, 32 +89088 + 315687 + 1632400 + 150156 + 1517 =221530, 32 тыс.руб. 6. Расход материалов на одну тонну нефти: Рн =

Планирование затрат на энергию Расходы предприятия на оплату потребленной электроэнергии за годоцениваются по одноставочному или двухставочному тарифу в зависимости от принадлежности предприятия к определенной тарифной группе с учетом скидок-надбавок. Все потребители электрической энергии подразделяются на девять тарифных групп; I группа – промышленные и приравненные к ним потребители с присоединенной электрической мощностью 750 кВ II группа – промышленные и приравненные к ним потребители с присоединенной электрической мощностью до 750 кВ К промышленным и приравненным к ним потребителям относятся: · объединения, промышленные предприятия (заводы, в том числе ремонтные, а также опытные заводы научно-исследовательских организаций, комбинаты, фабрики, шахты, рудники, карьеры, разрезы, нефтяные, газовые промыслы, буровые установки и др.); · производственные мастерские, типографии, холодильники, производственные и ремонтные базы, за исключением совхозных, колхозных и межколхозных промышленных предприятий; · строительные организации, осуществляющие непосредственно строительные и монтажные работы, включая подсобные транспортные и вспомогательные объекты, обслуживающие данное строительство; · предприятия железнодорожного, водного, автомобильного, воздушного, трубопроводного и городского транспорта (ремонтные и другие заводы, железнодорожные, трамвайные, троллейбусные и автобусные депо и парки, сортировочные транспортные объекты, морские и речные порты, перевалочные базы и пункты, автобазы, нефтепроводы, газопроводы, водопроводы с насосными станциями перекачки и др.); · предприятия и организации материально-технического снабжения и заготовок (склады, элеваторы, базы, в том числе и перевалочные, различные приемные пункты и др.); · ремонтно-механические заводы; · предприятия связи (радиостанции, телевизионные центры, ретрансляторы, телефонные и телеграфные узлы и станции, почтамты); · предприятия коммунального хозяйства и бытового обслуживания населения (насосные станции, водопроводы и канализационные коллекторы и устройства, отдельные станции перекачки, районные котельные, фабрики-прачечные, фабрики химической чистки, фабрики переработки отходов и др.). По двухставочному тарифу оплачивается электрическая энергия, расходуемая промышленными и приравненными к ним потребителями на производственные нужды, освещение и прочие нужды производственных и непроизводственных помещений: цехов, заводоуправлений, фабрично-заводских общественных организаций, складов, гаражей, а также собственных железнодорожных подъездных путей и территорий предприятия. Расчеты с промышленными и приравненными к ним потребителями за электрическую энергию, расходуемую на освещение и прочие нужды зданий и помещений, не связанных с производствам (жилые поселки, общежития, гостиницы, дома для приезжих, кинотеатры, клубы, больницы, поликлиники, столовые, детские сады, ясли и т. п.), производятся по одноставочным тарифам, установленным для соответствующих групп потребителей. III группа – оптовые потребители-перепродавцы. Оптовыми потребителями-перепродавцами являются предприятия, имеющие на своем балансе электрические сети и осуществляющие оптовую закупку у энергоснабжающих организаций и электростанций электрической энергии и перепродажу ее различным потребителям. Энергоснабжающие организации и предприятия отпускают электрическую энергию оптовым потребителям-перепродавцам по тарифу, исчисленному как разница между средним отпускным тарифом оптового потребителя-перепродавца и скидкой в определенном размере за 1 кВт Оптовые потребители-перепродавцы рассчитываются за электрическую энергию со своими абонентами по тарифам, установленным для соответствующих групп потребителей. IV группа – сельскохозяйственные потребители. Отпуск электрической энергии на производственные нужды сельскохозяйственными потребителями производятся по одноставочному тарифу. V группа – электрифицированный железнодорожный транспорт. Электрифицированный железнодорожный транспорт оплачивает по одноставочному тарифу электрическую энергию, расходуемую на тяговые цели (включая освещение и прочие нужды тяговых подстанций). VI группа – электрифицированный городской транспорт. Электрифицированный городской транспорт (трамвай, троллейбус, метрополитен оплачивает по одноставочному тарифу за 1 кВт VII группа – непромышленные потребители. По этому тарифу производится отпуск энергии непромышленным потребителям для производственных нужд, освещения и на все другие цели независимо от присоединенной мощности. К непромышленным потребителям относятся: · государственные учреждения, общественные организации; · научно-исследовательские, проектные институты, вычислительные центры, лаборатории, конструкторские бюро и другие научно-исследовательские учреждения; · железнодорожные и речные вокзалы, пристани, автовокзалы, аэровокзалы, аэропорты, трамвайные, троллейбусные и автобусные станции, железнодорожные и трамвайные пути; · гаражи, автозаправочные станции; · больницы, поликлиники, профилактории, родильные дома, санатории и другие лечебные заведения; · школы, школы-интернаты, высшие учебные заведения, техникумы, училища и другие учебные заведения; · детские сады и ясли, детские дома, дома пионеров, пионерские лагеря и другие детские учреждения; · войсковые части со всеми службами, жилые дома казарменного и военно-служебного назначения; · военно-учебные заведения со всеми их службами; · парикмахерские, фотографии, ателье и мастерские по ремонту одежды, обуви, предметов культурно-бытового назначения и хозяйственного обихода, приемные пункты химчистки и прачечных, прокатные пункты, бани, душевые; · гостиницы, дома отдыха, пансионаты, кемпинги, туристические базы; · киностудии; · театры, концертные залы, кинотеатры, цирки и другие зрелищные предприятия; · музеи, выставки, библиотеки, читальни, лектории, планетарии, клубы, дома культуры и другие культурно-просветительные учреждения; · парки культуры и отдыха, сады, зоопарки; · стадионы, ипподромы, плавательные бассейны, спортивные залы и другие спортивные сооружения; · магазины всех видов, аптеки; · рынки, ярмарки и базары; · ларьки, палатки, автолавки, сезонные торговые павильоны, киоски; · торговые склады, базы мелкой розницы, оптовые базы торговых организаций, овощехранилища, овощные и плодоовощные базы; · столовые, закусочные, кафе, чайные, рестораны, буфеты, комбинаты питания. VIII группа – население. По этой тарифной группе оплачивается электрическая энергия, расходуемая населением жилых домов, квартир, общежитий, а также для нужд личных подсобных хозяйств, приусадебных садовых участков и дач, находящихся в личном пользовании; гаражей для личных автомашин; на нужды личных мастерских художников, скульпторов; граждан, занимающихся индивидуальной трудовой деятельностью. По этой же тарифной ставке оплачивается электрическая энергия, расходуемая на освещение дворов, лестниц, номерных фонарей жилых домов, а также на уличное освещение и световую рекламу. IX группа – населенные пункты. По этой тарифной группе производится отпуск электрической энергии городским населенным пунктам, а также дачным, дачно-строительным кооперативам и садоводческим товариществам, гаражно-строительным кооперативам, жилищно-эксплуатационным организациям, рассчитывающимися с энергоснабжающими организациями по общему расчетному счетчику. Населенные пункты оплачивают электрическую энергию, отпускаемую жилым домам, оборудованным кухонными электроплитами. По двухставочным тарифам рассчитываются промышленные и приравненные к ним потребители с присоединенной электрической мощностью 750 1 кВ Таблица 4.4.2 - Исходные данные для расчета затрат на энергию

1 Стоимость электроэнергии Зэ = Nу * Цу + Wа.э. * Ца.э. + Wр.э. * Цр.э. (4.7) Где Nу – установленная мощность, кВт Цу – цена 1 кВт установленной мощности Wа.э. Wр.э. – расход активной и реактивной электроэнергии Ца.э Цр.э. – цена активной и реактивной электроэнергии 1 кВт*ч 760 *34, 500 +2, 85 *26000 + 0, 11 * 12700 =101717 тыс.руб. 2 Стоимость теплоэнергии Зм = Wт * Цт (4.8) Где, Wт – расход теплоэнергии Цт – цена теплоэнергии 4570 * 562 = 2568, 340 тыс.руб. 3 Стоимость попутного газа Зг = Рг * Цг (4.9) 2220 * 11300 = 25086 тыс.руб. 4 Стоимость энергии Зэн = Зэ + Зт + Зг (4.10) 25086 + 2568, 340+ 101717 = 129371, 34 тыс.руб.

Планирование стоимости топлива Таблица 4.4.3 – Исходные данные для расчета затрат на топливо

Стоимость топлива Зт = Рб * Цб + Рд.т. * Цд.т. + Рм. * Цм (4.11) Где Рб, Рд.т., Рм. – расход бензина, дизельного топлива, масла Цб, Цд.т, Цм – цена бензина, дизельного топлива и масла, руб. 35450 * 24600 + 390 * 65130 +390 * 23500 = 906635, 700 тыс.руб.

Планирование амортизационных отчислений Амортизация основных фондов включает амортизационные отчисления на полное восстановление основных производственных фондов, сумма которых определяется на основании их балансовой стоимости и действующих норм амортизации. При этом учитывается ускоренная амортизация активной части основных производственных фондов, что выражается в установленных законодательством высоких нормах амортизации на соответствующие виды основных фондов. Таблица 4.4.4 - Исходные данные для расчета амортизационных отчислений

Годовые амортизационные отчисления рассчитываются по формуле:

Где СБ – среднегодовая балансовая стоимость основных производственных фондов, тыс. руб.;

Планирование прочих затрат В состав " Прочих затрат" включают: · износ по нематериальным активам; · плату за аренду в случае аренды отдельных объектов основных производственных фондов; · вознаграждения за изобретения и рационализаторские предложения; · затраты на оплату процентов по полученным непросроченным кредитам; · платежи за выбросы (сбросы) загрязняющих веществ; · отчисления в страховые фонды (резервы); · оплата работ по сертификации продукции; · затраты на командировочные, подъемные, почтовые и телеграфные расходы; · затраты на организованный набор работников; · затраты на гарантийный ремонт и обслуживание; · оплата услуг связи, вычислительных центров, банков, вневедомственной охраны, пожарной охраны, услуг наладочных организаций, коммунального хозяйства, пассажирского транспорта и других услуг; · налоги, платежи и отчисления во внебюджетные фонды, включаемые в себестоимость продукции: а) транспортный налог (рассчитывается по определенному тарифу в зависимости от мощности двигателей в лошадиных силах); б) налог на землю; в) отчисления во внебюджетный страховой фонд (по ставке 1% от реализованной продукции); г) отчисления в отраслевой и межотраслевой внебюджетный фонд научно-исследовательских и опытно-конструкторских работ (по ставке 1, 5% от себестоимости товарной продукции); д) налог на добычу полезных ископаемых. е) отчисления в ремонтный фонд. Таблица 4.4.5 – Издержки по статье «Прочие затраты» (тыс. руб.)

1 Налог на добычу полезных ископаемых НДПИн = Сп * Qв * Кц (4.13) 419 * 5300 * 7, 29 = 16188903 тыс.руб 2 НДПИ по газу НДПИг = 147 * Qг в (4.14) 147 * 392, 03 = 57628, 41 тыс.руб. 3 Итого НДПИ НДПИ =НДПИн + НДПИг (4.15) 16188903 + 57628, 41 = 16246531, 41 тыс.руб. 4 Прочие услуги Зпу = 455643 тыс.руб 5 Итого налоги Зн = 16503077, 4 тыс.руб. 6 Итого затраты Зпр = Зпу * Зуп + Зн * Зкр (4.16) Где Зуп – услуги производственного характера Зкр – коммерческие расходы 455643 * 729885 + 16503077, 4 * 415763 = 18104368, 4 тыс.руб.

Планирование сметы затрат на производство и реализацию продукции Цель составления сметы затрат на производство и реализацию продукции (работ, услуг) – определение общей суммы плановых расходов на производство и реализацию продукции и увязка плана по себестоимости с другими разделами плана. Затраты на производство и реализацию продукции, формирующие ее себестоимость, являются одним из важнейших качественных показателей коммерческой деятельности предприятия. Затраты на производство и реализацию продукции, определяющие ее себестоимость, состоят из стоимости используемых в производстве продукции природных ресурсов, сырья, основных и вспомогательных материалов, энергии, основных фондов и других затрат на ее производство и реализацию. Состав и структура затрат зависят от характера и условий производства, от соотношения материальных и трудовых затрат и других факторов. Состав затрат по производству и реализации продукции определялся «Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», утвержденным Постановлением Правительства РФ от 5 августа 1992 г. № 552, с изменениями и дополнениями, утвержденными Постановлением Правительства РФ от 1 июля 1995г. № 661[8], а с 2002 г. – в соответствии с главой 25 «Налог на прибыль» второй части НК РФ. Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам: - материальные затраты (за вычетом стоимости возвратных отходов); - затраты на оплату труда; - отчисления на социальные нужды; - амортизация основных фондов; - прочие затраты. Таблица 4.6 – Смета затрат на производство и реализацию продукции

1 Страховые взносы на обязательное страхование рассчитываются по ставке 34% от затрат на оплату труда. Зсв = ФЗП *φ св (4.17) 0, 34 * 1246606, 83 = 423846, 322 тыс.руб. 2 Страховые тарифы на обязательное страхование от несчастных случаев и профессиональных заболеваний. Составляет 0, 5 % от затрат на оплату труда ( 4 класс профессионального риска) Зст = ФЗП *φ ст (4.18) 0, 005 * 1246606, 83 = 6233, 03 тыс.руб. 3 Отчисления на социальные нужды Зсн = Зсв + Зст (4.19) 6233, 03 + 423846, 322 = 430079, 352 тыс.руб. 4 С/с товарной добычи нефти Снт = Ст * 0, 95 (4.20) 24480465, 882* 0, 95 = 23256442, 587 тыс.руб. 5 С/с добычи 1 т нефти в плановом году С’пл = Qт – товарная добыча нефти 23256442, 587 /5225, 8 = 4450, 31 тыс.руб. 6 С/с запаса нефти на начало года Снг = Qо т – товарная добыча нефти в отчетном году Нз – норма запаса нефти С’о – с/с добычи 1т. Нефти в отчетном году. 4785, 446 * 3 * 2901/365 = 114103, 39 тыс.руб. 7 С/с запаса нефти на конец года Скг = 5225, 8 * 3 * 4450, 31 / 365 = 191148, 74 тыс.руб. 8 С/с реализации продукции Ср = Снг + Ст - Скг (4.24) 114103, 39 + 24480465, 882 – 191148, 74 = 24403420, 47 тыс.руб. ПЛАНИРОВАНИЕ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ Планирование прибыли Прибыль – это денежное выражение основной части накоплений, создаваемых предприятиями любой формы собственности. Прибыль является финансовым результатом деятельности предприятия. Прибыль наиболее полно отражает эффективность производства, объем и качество произведенной продукции, уровень производительности труда и себестоимости продукции. Прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета и интенсификацию производства при любой форме собственности. Прибыль является источником обеспечения внутрихозяйственных потребностей предприятий. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятия, увеличение фонда заработной платы и доходов работников. Прибыль приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов. Значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Предприятия любой организационно-правовой формы, получив финансовую самостоятельность, сами решают на какие цели и в каких размерах направлять прибыль, остающуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений. При планировании рассчитывают следующие виды прибыли: 1. Прибыль от продаж Ппр – это разность между выручкой от продажи товаров, продукции, работ, услуг без налога на добавленную стоимость и акцизов Р и себестоимостью проданных товаров, продукции, работ, услуг Сп: Ппр = Р – Ср. (5.1) 34810129, 63 – 2403420, 47 = 10406709, 16 тыс.руб. 2. Прибыль (убытки) от внереализационных операций включает доходы и расходы, которые непосредственно не связаны с производством и реализацией продукции. В состав доходов (расходов) от внереализационных операций включаются: доходы, получаемые от долевого участия в деятельности других предприятий; от сдачи имущества в аренду; доходы (дивиденды, проценты) по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию; суммы полученных и уплаченных экономических санкций: штрафы, пени, неустойки; убытки от стихийных бедствий; положительные и отрицательные курсовые разницы по валютным счетам, а также по операциям в иностранной валюте; прибыль от посреднических операций и сделок, прибыль от страховой деятельности, oт осуществления отдельных банковских операций и сделок и другие доходы и расходы от операций, непосредственно не связанных с производством продукции (работ, услуг) и ее реализацией. Во внереализационных расходах учитываются налоги и сборы, относимые на финансовый результат деятельности предприятий. На финансовый результат деятельности предприятия относится налог на имущество Ни по ставке (до 2, 2 %) от налогооблагаемой базы:

где Сср. г. – среднегодовая стоимость имущества, руб.;

При расчете налога на имущество объектом налогообложения является имущество в его стоимостном выражении, находящееся на балансе предприятия. В расчет принимается совокупность основных средств, материальных запасов, затрат и нематериальных активов. Исключены из налогооблагаемой базы дебиторская задолженность, денежные средства и средства в расчетах предприятий. При расчете налога на амортизируемое имущество объектом налогообложения является среднегодовая остаточная стоимость имущества. 3. Балансовая прибыль является финансовым результатом деятельности предприятия. Балансовая прибыль формируется из прибыли от реализации Пр минус налог на имущество Ни: Пб = Ппр - Ни (5.3) 10406709, 16 – 357118, 37 = 10049590, 79 тыс.руб. 4. Налог на прибыль – это прибыль, исчисляемая для расчета налога на прибыль. Нп = где Пб – балансовая прибыль, руб. φ нп = ставка налога на прибыль 20 %

5. Чистая прибыль Пч – это прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций, отчислений в благотворительные фонды и используется на развитие производства и выплаты социального характера. Чистая прибыль рассчитывается по формуле: Пч = Пб – Нп (5.5) 10049590, 79 – 2009918, 158= 8039672, 632 тыс.руб. Результаты расчета валовой прибыли, прибыли от продаж, налогооблагаемой и чистой прибыли свести в план прибылей и убытков по форме таблицы 5.1. Чистая прибыль предприятия распределяется на следующие цели: 1) На производственно-технические нужды: - финансирование внедрения новой техники и технологий; - производственное и жилищное строительство; - содержание объектов социально-культурной сферы; - подготовку и повышение квалификации кадров; - компенсацию вузам за подготовку кадров; - пополнение оборотных средств; - плату процентов за кредит по просроченным ссудам; - содержание жилищно-коммунального хозяйства; - содержание представительства. 2) На выплаты социального характера в соответствии с " Инструкцией о составе фонда заработной платы и выплат социального характера" [7]: - надбавки к пенсиям работающим на предприятии, единовременные пособия уходящим на пенсию ветеранам труда, выплачиваемые за счет средств предприятия; - страховые платежи (взносы), уплачиваемые предприятием по договорам личного, имущественного и иного страхования в пользу своих работников, за счет средств предприятия; - взносы на добровольное медицинское страхование работников за счет средств предприятия; - расходы по оплате учреждениям и организациям здравоохранения, оказываемых работникам, за счет средств предприятия; - оплата путевок работникам и членам их семей на лечение, отдых экскурсии, путешествия за счет средств предприятия; - оплата абонентов в группы здоровья, занятий в спортивных секциях, оплата рас |

Последнее изменение этой страницы: 2017-05-11; Просмотров: 760; Нарушение авторского права страницы

(3.26)

(3.26) , (3.27)

, (3.27) (3.28)

(3.28) (3.29)

(3.29) (3.30)

(3.30) (3.31)

(3.31) (3.32)

(3.32)

(4.6)

(4.6) =417, 64 руб/т

=417, 64 руб/т А и выше;

А и выше;  А;

А;

(4.12)

(4.12) – норма амортизации, %.

– норма амортизации, %. тыс.руб.

тыс.руб. (4.21)

(4.21) * Нз * С’о (4.22)

* Нз * С’о (4.22) * Нз * С’о (4.23)

* Нз * С’о (4.23) , (5.2)

, (5.2) – ставка налога на имущество, %.

– ставка налога на имущество, %. = 357118, 37 тыс.руб.

= 357118, 37 тыс.руб. (5.4)

(5.4) = 2009918, 158 тыс.руб.

= 2009918, 158 тыс.руб.