|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Настоящая стоимость и итоговая сумма обыкновенного аннуитета

Настоящая стоимость аннуитета определяется как датированная сумма, эквивалентная всей серии платежей, на начало срока аннуитета. Итоговая сумма аннуитета определяется как датированная сумма, эквивалентная всей серии платежей аннуитета на конец срока. Таким образом, настоящая стоимость обыкновенного аннуитета является эквивалентной суммой, выплачиваемой за один период платежа до даты первой выплаты. Итоговая сумма обыкновенного аннуитета является эквивалентной суммой на момент последнего платежа. Очевидно, что как настоящая стоимость, так и итоговая сумма аннуитета будет зависеть от нормы процента, используемой в уравнении эквивалентности. Так как период начисления процентов не обязательно совпадает с интервалом платежа, удобно классифицировать аннуитеты с учетом этого. Когда интервал платежа совпадает с периодом начисления процентов, аннуитет называется простым аннуитетом: в противном случае он называется общим аннуитетом. В этом разделе рассматриваются только простые аннуитеты. Пример 1. Найти текущую стоимость и итоговую сумму обыкновенного аннуитета, состоящего из пяти полугодовых платежей 10000 руб. каждый, если деньги стоят j2 = 4% . РЕШЕНИЕ Пусть A обозначает настоящую стоимость, а S – итоговую сумму аннуитета. Представим данные на диаграмме

Чтобы определить A выпишем уравнение эквивалентности, используя в качестве даты сравнения начало срока аннуитета. Это даст A = 10000(1,02) -1 + 10000(1,02) -2 + 10000(1,02) -3 + 10000(1,02) -4 + 10000(1,02) -5 = 47135 руб. Подобным образом, для определения S выпишем уравнение эквивалентности, используя в качестве даты сравнения конец срока аннуитета. В этом случае S = 10000 + 10000(1,02) + 10000(1,02) 2 +10000(1,02) 3 + 10000(1,02) 4 = 52040 руб. Способ вычисления A и S , использованный в примере, показывает различие в определениях настоящей стоимости и итоговой суммы, но он является громоздким и неудобным при большом количестве платежей. Более компактный способ расчета можно сформулировать, основываясь на свойствах геометрических прогрессий. Пусть S будет итоговой суммой обыкновенного простого аннуитета с n платежами по 1 руб. каждый при норме процента i за интервал платежа и пусть A является настоящей стоимостью этого аннуитета. Временная диаграмма платежей аннуитета будет выглядеть следующим образом

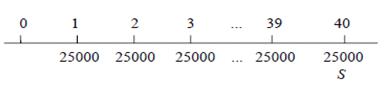

Для нахождения S составим уравнение эквивалентности, используя конец срока как дату сравнения. Тогда получим S = 1 + 1(1 + i) + 1(1 + i) 2 + ... + 1(1 + i) n-1 . Правая часть равенства является геометрической прогрессией из n членов, первый член равен 1 и знаменатель прогрессии равен (1 + i). Сумма такой прогрессии равна S=((1+i)n-1)/i Правая часть этого равенства зависит от n и i и имеет общепринятое обозначение s s Если каждая выплата состоит из R руб. , тогда итоговая сумма в R раз больше этой и формула для итоговой суммы S приобретает вид S=Rs Для получения настоящей стоимости A этого аннуитета заметим, что A и S являются датированными суммами одной и той же серии платежей и, следовательно, являются эквивалентными суммами. Откуда следует, что S=A(1 + i) п или A = S(1 + i) -п (4.2) Подставляя (4.1) в (4.2), получим A=R s Общепринятым обозначением является также следующее a Применение его приводит к следующей формуле для A A=Ra Равенства (4.1), (4.2) и (4.3) являются основными соотношениями, устанавливающими связь между величинами S , A и R . Два новых обозначения s Пример 2. Иванов будет делать вклады на депозит по 25000 руб. в конце каждого квартала в банк, который установил норму процента 3%, конвертируемую поквартально. Какую сумму он будет иметь в банке через 10 лет, если a) он не имел ничего на банковском счете в начальный момент; b) он имел на банковском счете 100000 руб. в начальный момент? РЕШЕНИЕ a) Представим данные на временной диаграмме

На диаграмме время измеряется интервалами платежа от 0 до 40 и S является суммой на конец сорокового интервала платежа, эквивалентной аннуитету. Так как R = 25000 руб., i = 0,75% за интервал платежа и n = 40, мы имеем S=R s b) Дополнительную сумму 100000 руб. следует поместить на временной диаграмме в начальную точку 0. В этом случае уравнение эквивалентности примет вид S=100000(1,0075)40+25000 s40┐0,0075=134835+1161162=1295997руб. Пример 3. Петров выплачивает заем, делая платежи по 5000 руб. в конце каждых 6 месяцев. Процентная ставка при получении займа была установлена равной j2 = 5,5% . Какой является неуплаченная часть займа в настоящий момент, если a) осталось сделать 30 платежей, чтобы полностью возместить заем; b) кроме 30 платежей по 5000 руб. необходим еще один взнос 2000 руб. через 6 месяцев? РЕШЕНИЕ a) Имеющиеся данные представим на диаграмме

Настоящая стоимость A займа является настоящей стоимостью аннуитета с платежами по 5000 руб., 30 интервалами платежа при норме процента i = 2,75% . Уравнение эквивалентности A=R a b) Дополнительная сумма 2000 руб. должна быть помещена на диаграмме в конце 31-го интервала платежа, A равно сумме всех платежей, дисконтированных к началу: A=500030┐0075+2000(1,0275)-31=102109,08руб. Полагающиеся аннуитеты Иногда желательно считать, что срок аннуитета начинается датой первого платежа. В этом случае периодические платежи производятся в начальные моменты интервалов платежа, а не в конце. Такой аннуитет называется полагающимся аннуитетом и состоит из серии периодических платежей, производимых в начальные моменты интервалов платежей, со сроком, начинающимся датой первого платежа и заканчивающимся через один интервал после последнего платежа. Так как настоящая стоимость аннуитета была определена как эквивалентная сумма на начало срока, то есть настоящая стоимость полагающегося аннуитета является эквивалентной суммой на момент первого платежа. В свою очередь, итоговая сумма аннуитета была определена как эквивалентная сумма на конец срока, поэтому итоговая сумма полагающегося аннуитета является эквивалентной суммой на дату окончания интервала платежа, который начался в момент последнего платежа. Как и прежде A будет обозначать настоящую стоимость, S – итоговую сумму, R - стоимость периодического платежа и i - норму процента за интервал платежа полагающегося аннуитета из n платежей. Представим эти данные на временной диаграмме

Из диаграммы видно, что существенное отличие полагающегося аннуитета от обыкновенного аннуитета состоит в том, что по отношению к эквивалентным суммам A и S при полагающемся аннуитете каждый платеж делается на один интервал платежа раньше, чем при обыкновенном аннуитете. Сформулируем схемы вычислений настоящей стоимости и итоговой суммы для полагающихся аннуитетов. Определение A. Способ 1. Выписывается уравнение эквивалентности с датой сравнения, установленной на интервал платежа раньше даты первого платежа. На эту дату n платежей R могут рассматриваться как обыкновенный аннуитет. Следовательно, A(1+i)-1= R a Из этого равенства получаем

A=(1+i)Ra Способ 2. Выписывается уравнение эквивалентности с датой сравнения, установленной на дату начала срока. Платеж в этот день рассматривается как выплата наличными, а остальные n-1 платежей могут рассматриваться как обыкновенный аннуитет. Поэтому A=R+Ran-1┐i=R(1+an-1┐i) (4.5) Определение S. Способ 1. Выписывается уравнение эквивалентности с датой сравнения, установленной на дату последнего платежа. На эту дату платежи могут рассматриваться как обыкновенный аннуитет. Следовательно, S(1+i)-1=Rsn┐i Разрешая это соотношение относительно S , получим S=(1+i)Rsn┐i (4.6) ΩΩ Способ 2. Обращаясь снова к временной диаграмме, можно увидеть, что если добавить дополнительный платеж в конце последнего интервала платежа, получающаяся серия платежей ( начинающаяся за интервал платежа до начала срока рассматриваемого аннуитета ) может рассматриваться как обыкновенный аннуитет с n + 1 платежами. Этот дополнительный платеж увеличивает сумму S ровно на R , так как делается в день окончания срока аннуитета. Поэтому S+R=Rsn+1┐i Отсюда итоговая сумма полагающегося аннуитета равна S=Rsn+1┐i-R=R(sn+1┐i-1) (4.7) Знакомясь со способами расчета A и S , следует иметь ввиду, что главное здесь не полученные формулы, а рассуждения, с помощью которых они получены. Именно такого рода рассуждения часто используются при решении разнообразных финансовых проблем. Пример 4. Найти эквивалентную стоимость холодильника, который может быть куплен в течение полутора лет ежемесячными платежами по 200000 руб., если деньги стоят j12 = 6% . РЕШЕНИЕ На основе исходных данных построим диаграмму

Способ 1. На дату, помеченную -1 , платежи образуют обыкновенный аннуитет из 18 платежей, а эквивалентная сумма A рассчитывается на 1 интервал платежа позже. Уравнение эквивалентности на дату сравнения -1 имеет вид A(1,005)-1=200000 A = 201000 × 17,172768 = 3451726 руб. Способ 2. Первый платеж можно рассматривать как выплату наличными, а остальные 17 платежей считать обыкновенным аннуитетом со сроком, начинающимся в день покупки. Тогда из уравнения эквивалентности с датой сравнения в день покупки получим A=200000+200000a17┐0,005=200000(1+16,258632)=3451726 руб. Пример 5. Сберегательный банк начисляет проценты с нормой j2 = 4% Если на депозитный счет вносить в начале каждого полугодия по 50000 руб., какая сумма будет лежать на этом счете через 12 лет? РЕШЕНИЕ Поместим исходные данные на временную диаграмму Способ 1. Выпишем уравнение эквивалентности, используя дату последнего платежа как дату сравнения. На эту дату накопленная сумма платежей равна итоговой сумме обыкновенного аннуитета, поэтому S(1,02)-1=50000s24┐0,02 Отсюда имеем S = 50000 × 30,421862 = 1551515 руб. Способ 2. В конце 24-го интервала платежа добавим лишние 50000 руб. к серии платежей аннуитета, а также добавим 50000 руб. к эквивалентной сумме S. Уравнение эквивалентности на конец 24-го интервала теперь примет вид S+50000=50000s25┐0,02 или S=50000(s25┐0,02-1)=50000(32,0303-1)=1551515 Отсроченные аннуитеты Когда срок аннуитета устанавливается, начиная с некоторой даты в будущем относительно даты заключения сделки, аннуитет называется отсроченным аннуитетом. Обычно анализируют отсроченные аннуитеты как обыкновенные аннуитеты, поэтому в последующем слово «обыкновенные» для краткости будем опускать. Продолжительность времени от даты заключения сделки до начала срока аннуитета, то есть до начала первого интервала платежа, называется периодом отсрочки. Таким образом, аннуитет, состоящий из полугодовых платежей, первый из которых делается через 4 года, квалифицировался бы как отсроченный аннуитет с периодом отсрочки 3,5 года. Для определения настоящей стоимости отсроченного аннуитета не требуется никаких новых методов. Как обычно, составляется уравнение эквивалентности с удобной датой сравнения и из него находится текущая стоимость. Поясним это на примере. Пример 6. Компания получила определенную сумму, которую она будет возмещать, выплачивая по 50 млн. руб. в месяц, первая выплата должна быть, сделана через 2 года, а последняя - через 5 лет от даты заключения сделки. Какую сумму получит компания в день заключения сделки при норме процента 6% , m = 12? РЕШЕНИЕ Обозначим через A настоящую стоимость платежей и поместим исходные данные задачи на временную диаграмму

Способ 1. Первая выплата попадает на конец 24-го месяца, а последняя должна быть сделана в конце 60-го месяца, так что всего состоится 37 выплат. Поэтому эти платежи можно рассматривать как обыкновенный аннуитет с 37-ью платежами, отсроченными на 23 интервала платежа. Выпишем уравнение эквивалентности на дату сравнения в конце 23-го месяца. A(1,005)23=50a37┐0,005млн. руб. Умножая это равенство на (1,005) -23, получим A=(1,005)-2350a37┐0,005 млн. руб.=0,891621650×33,70250372=1502,49 млн. руб. Способ 2. Этот способ не очевидный и дает пример, когда небольшая изобретательность позволяет упростить вычисления. Поместим на диаграмму дополнительные платежи по 50 млн. руб. в концах первых 23-ех месяцев в обеих строках. Тогда диаграмма приобретет вид

Поскольку дополнительные платежи будут одинаково входить в обе части уравнения эквивалентности, их присутствие не должно влиять на правильность результата. В правой части будет стоять стоимость аннуитета с 60-ью платежами, а к левой части добавится аннуитет с 23-мя платежами. Уравнение эквивалентности с датой сравнения в день заключения сделки в этом случае имеет вид A+50a23┐0,005=50a60┐0,005 млн. руб. Подставляя сюда соответствующие значения a A=50(a60┐0,005-a23┐0,005) млн. руб.=50(51,72556075-21,67568055)=1502,49 млн. руб. Способ 1 является более естественным, но при наличии таблиц Способ 2 является более простым. Если два способа, описанные в примере, применяются при расчете A для аннуитета с n платежами по R руб. каждый, отсроченного на k периодов, и с нормой процента i за период, тогда общая формула будет: Для способa 1 A=(1+i)-kRan┐i (4.8) Для способа 2 A=R(an+k┐i-ak┐i) (4.9) Так как значения A для обоих методов должны быть одинаковы, приравнивая правые части равенств (4.8) и (4.9), мы получим полезное тождество an+k┐i-ak┐i=(1+i)-kan┐i (4.10)

Здесь следует заметить, что полезно освоить методы получения результатов, а не запоминать полученные формулы. Всегда нужно точно представлять исходные данные на временной диаграмме, правильно определяя количество платежей и период отсрочки. |

Последнее изменение этой страницы: 2019-04-01; Просмотров: 326; Нарушение авторского права страницы

i или s

i или s  i (1+i)-n=R(1-(1+i)-n)/i

i (1+i)-n=R(1-(1+i)-n)/i

0,0075=25000

0,0075=25000  46,446481=1161162

46,446481=1161162

i

i i (4.4)

i (4.4)

|0,005, поэтому

|0,005, поэтому

i из таблицы и выражая А, получим

i из таблицы и выражая А, получим