|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Организационно – правовые формы юридических лиц.Стр 1 из 6Следующая ⇒

Организационно – правовые формы юридических лиц. 1. Коммерческие организации: 1.1.Хозяйственные товарищества и общества 1.2.фермерские хозяйства 1.3.производственные кооперативы 1.4.государственные и муниципальные унитарные предприятия 2. Некоммерческие организации: 2.1.Потребительские кооперативы 2.2.общественные организации (профсоюзы) 2.3.ассоциации 2.4.товарищества собственников недвижимости 2.5.казачьи общества 2.6.общины коренных малочисленных народов РФ 2.7.благотворительные фонды 2.8.гос. учреждения 2.9.религиозные организации 2.10. адвокатские палаты 2.11. адвокатские образования Виды предприятий: · государственное · ООО – уставный капитал – сумма долей собственников · ОАО – уставный капитал – совокупная номинальная стоимость акций всех типов · Производственный кооператив – уставный капитал – стоимость имущества, предоставленного участниками для введения деятельности · Арендное предприятие – у. к. – сумма вкладов его работников · Предприятие иной формы выделения на самостоятельный баланс – у. к. – стоимость имущества закреплено за предприятием его собственниками.

Структура предприятия. Общая, производственная, организационная структура управления предприятием. Структура предприятия — это состав и соотношение его внутренних звеньев (цехов, участков, отделов, лабораторий и других подразделений), составляющих единый хозяйственный объект. Общая структура предприятия характеризуется взаимосвязями и соотношениями между этими подразделениями по размеру занятых площадей, численности работников и пропускной способности (мощности). В отличие от общей структуры производственная структура предприятия представляет собой форму организации производственного процесса и находит выражение в размере предприятия, числе и составе цехов и служб, их планировке, а также в числе, составе и планировке производственных участков и рабочих мест внутри цехов. Различают следующие виды цехов и участков: · основные; · вспомогательные; · обслуживающие; · побочные. Организационная структура аппарата управления характеризуется различным числом звеньев, чаще всего используется трехзвенная система: директор (президент, управляющий) — начальник цеха — мастер. Каждый из них несет личную ответственность за порученный ему участок работы. Внутренняя и внешняя среда предприятия. Внутренняя среда включает: людей, технику, технологию, организацию производства и управления. Она зависит от миссий и целей организации, которые во многом определяются внешней средой. Она состоит из следующих подсистем: · Социальная · технологическая · производственно – техническая · экономическая · информационная · финансовая · маркетинговая · научно – исследовательская и др. Внешняя среда включает: · Экономические факторы (уровень инфляции и т. д. ) · Политические (отношения между станами) · рыночные факторы (распределение доходов населения, уровень конкуренции) · технологические · социальные · правовые. Экономико-технологическая модель производства. Экономико-технологическая модель производства отражает связи между ресурсами, затратами и результатами, а также процессы распределения конечного результата по отдельным направлениям.

Требования к организации производственного процесса. Организация производства — система мер, направленных на рационализацию сочетания в пространстве и времени вещественных элементов и людей, занятых в процессе производства. Под организацией производственного процесса понимают методы подбора и сочетания его элементов в пространстве и времени с целью достижения эффективного конечного результата. В основе рациональной организации производственного процесса (изготовления продукта) лежат принципы: · непрерывности (Принцип непрерывности предполагает увеличение времени нахождения предмета труда в обработке, уменьшение времени нахождения его без движения в ожидании возобновления процесса изготовления). · пропорциональности (равного выпуска продукции или объема выполняемых работ за определенный период времени для всех взаимосвязанных подразделений предприятия) · параллельности (Параллельность включает одновременное выполнение отдельных частей производственного процесса, концентрацию технологических операций на рабочем месте и совмещение во времени выполнения основных и вспомогательных операций). · прямоточности (обеспечивает кратчайшее расстояние движения предметов труда в процессе производства). · ритмичности (Ритмичность предполагает регулярное повторение процесса производства через равные промежутки времени). · гибкости (это возможность быстрой перестройки на выпуск новой продукции) · специализации (ограничением номенклатуры и ростом массовости изготовления одноименной продукции (работ)). Состав товарной продукции. Товарная продукция — продукция, произведенная на предприятии и предназначенная для продажи, является основным показателем плана производства и служит базой для расчета валовой и проданной продукции.

23. Производственная мощность предприятия. Взаимосвязь производственной мощности и производственной программы. Производственная мощность предприятия (цеха, участка) — это способность закрепленных за ним средств труда к максимальному выпуску продукции за год (сутки, смену) в соответствии с установленной специализацией, кооперированием производства и режимом работы. Разница между производственной мощностью и производственной программой (объемом производства) представляет собой резервы предприятия, т. е. производственная программа показывает степень использования производственной мощности.

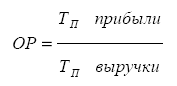

Классификация затрат Затраты можно классифицировать по следующим признакам: 1) по способу отнесения затрат на себестоимость единицы продукции: а) прямые (связаны с производством конкретных видов продукции, их можно непосредственно включать в себестоимость единицы продукции); б) косвенные или накладные (затраты, связанные не с производством определенного вида продукции, а с производством вообще); 2) по однородности состава затрат: а) простые - экономически однородные (например, затраты материальные одинакового целевого назначения); б) комплексные - экономически разнородные затраты, но одинакового целевого назначения (например, на содержание и эксплуатацию оборудования); 3) по видам расходов: а) по экономическим элементам (в основу классификации положена экономическая однородность затрат вне зависимости от места возникновения затрат и направления использования (например, зарплата); б) по статьям калькуляции (учитываются место возникновения и направление использования); 4) по характеру связи с объемом производства: а) условно-постоянные, к ним принято относить такие затраты, величина которых не изменяется с изменением степени загрузки производственных мощностей или изменением объема производства; б) условно-переменные, к ним относятся затраты, изменяющиеся в зависимости от изменения объема производства. Операционный анализ. Ключевыми элементами операционного анализа являются: · Операционный рычаг (ОР); · Порог рентабельности (ПР); · Запас финансовой прочности (ЗФП). Операционный рычаг. Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Сила воздействия операционного рычага показывает, насколько процентов изменяется прибыль (в сторону увеличения или уменьшения) при изменении выручки на 1%.

где ТП прибыли – темп прироста прибыли; ТП выручки – темп прироста выручки. Порог рентабельности.

ЗФП. Зная порог рентабельности можно определить запас финансовой прочности (ЗФП) – диапазон изменения выручки, в котором предприятие остаётся прибыльным.

Относительная величина ЗФП% рассчитывается как отношение ЗФП к выручке:

Показатели рентабельности. Рентабельность продукции: R = прибыль/себестоимость Рентабельность продаж: R = прибыль от продаж/выручка Инвестиции определяются в нем как денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта. Движение инвестиций включает две основные стадии. Содержанием первой стадии - «инвестиционные ресурсы – вложение средств» - является собственно инвестиционная деятельность. Вторая стадия - «вложение средств - результат инвестирования» Субъектами инвестиционной деятельности могут быть: · хозяйствующие субъекты, · банковские и небанковские финансово-кредитные институты, · посреднические организации, · фондовые биржи, · граждане Российской Федерации, · иностранные юридические и физические лица, · государства и международные организации. Классификация инвестиций. Базисным типологическим признаком при классификации инвестиций выступает объект вложения средств. В соответствии с этим критерием инвестиции делятся на реальные и финансовые. По цели инвестирования выделяют: · прямые, · портфельные (непрямые) инвестиции. Прямые инвестиции выступают как вложения в уставные капиталы предприятий (фирм, компаний) с целью установления непосредственного контроля и управления объектом инвестирования. Они направлены на расширение сферы влияния, обеспечение будущих финансовых интересов, а не только на получение дохода. Портфельные инвестиции представляют собой средства, вложенные в экономические активы с целью извлечения дохода (в форме прироста рыночной стоимости инвестиционных объектов, дивидендов, процентов, других денежных выплат) и диверсификации рисков.

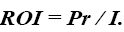

Простые методы На практике для определения экономической эффективности инвестиций простым способом чаще всего используются два метода: расчет простой нормы прибыли и периода окупаемости. Простая норма прибыли — ( ROI — return on investments ) рассчитывается как отношение чистой прибыли (Pr) за один период времени (обычно за год) к общему объему инвестиционных затрат (I):

Экономически смысл простой нормы прибыли заключается в оценке того, какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования. При сравнении расчетной величины простой нормы прибыли с минимальным или средним уровнем доходности инвестор может сделать предварительные выводы о целесообразности данных инвестиций, а также о том, следует ли продолжать проведение анализа инвестиционного проекта. Кроме того, на этом этапе возможна и примерная оценка срока окупаемости данного проекта. В ряде случаев при расчете показателя простой нормы прибыли фактически определяется отношение дохода (денежного потока) к величине инвестиционных затрат:

где А – амортизация. Под инвестиционными затратами в представленных выше выражениях понимаются затраты на формирование основного и оборотного капитала. Данный подход не учитывает сокращение капитальных вложений в результате амортизации до их остаточной стоимости. Данного недостатка лишен показатель

В данном случае определяется отношение дохода к средней величине капитала за период реализации проекта. В большинстве проектов распределение дохода по годам реализации является неравномерным. В этом случае в числителе показателя необходимо использовать средний доход:

В данном выражении Т – период реализации проекта. Период окупаемости - еще один показатель в группе простых методов оценки эффективности. Срок окупаемости проекта характеризует тот период времени, за который сумма единовременных затрат покрывается прибылью и амортизационными отчислениями от реализации проекта. С помощью этого показателя рассчитывается период, в течение которого проект будет работать «на себя», т.е. весь объем генерируемых проектом денежных средств, куда входят суммы прибыли и амортизации, направляется на возврат первоначально инвестированного капитала. Формула для расчета периода окупаемости может быть представлена в следующем виде:

Где РР (payback period) — показатель окупаемости инвестиций (период окупаемости); I0 (investment) - первоначальные инвестиции; Р - чистый годовой поток денежных средств от реализации инвестиционного проекта. Расчет периода окупаемости может осуществляться также путем расчета накопленной суммы амортизационных отчислений и чистой прибыли. Период, за который эта сумма сравняется с первоначальными инвестициями называют периодом окупаемости. Сложные методы Принятие решения о вложении капитала определяется в большинстве случаев величиной дохода, который инвестор предполагает получить в будущем, При принятии таких решений весьма важную, если не решающую, роль играет фактор времени. В связи с этим возникает задача учета разнесенных во времени расходов и доходов. Для ее решения необходимо верное понимание стоимости денег во времени (time value of money) и метода дисконтирования денежных потоков (cash flow). Концепцию стоимости денег во времени можно сформулировать следующим образом: деньги сегодня стоят больше чем такая же сумма, которую мы получим в будущем. Данный факт обусловлен следующими обстоятельствами. 1. Сегодняшние деньги можно инвестировать и получить дополнительные деньги в виде процентов. 2. Покупательная способность денег со временем может упасть из-за инфляции. 3. В получении денег в будущем нельзя быть до конца уверенным. Таким образом, для принятия финансовых решений эффективных во времени, необходимо использование соответствующих методов, позволяющих учитывать временной аспект стоимости денег. Преобразования элементов денежного потока осуществляются путем применения операций наращения и дисконтирования. Наращение – процесс определения будущей стоимости денег. Дисконтирование – процесс приведения денег к их текущей стоимости. В первом случае движутся от «настоящего» к будущему, во втором — наоборот, от будущего к настоящему. В обоих случаях с помощью схемы сложных процентов удается получить оценку денежного потока с позиции будущего или «настоящего». При анализе потоков платежей используются обобщающие показатели: · наращенная стоимость; · приведенная стоимость; · норма доходности. Чистый приведенный доход Поскольку денежные средства распределены во времени, то и здесь фактор времени играет важную роль. При оценке инвестиционных проектов используется метод расчета чистого приведенного дохода, который предусматривает дисконтирование денежных потоков: все доходы и затраты приводятся к одному моменту времени. Центральным показателем в рассматриваемом методе является показатель NPV (net present value) – текущая стоимость денежных притоков за вычетом текущей стоимости денежных оттоков. Это обобщенный конечный результат инвестиционной деятельности в абсолютном измерении. При разовой инвестиции расчет чистого приведенного дохода можно представить следующим выражением:

где Rk – годовые денежные поступления в течение n лет, k = 1, 2, …, n; IC – стартовые инвестиции; i – ставка дисконтирования. Важным моментом является выбор ставки дисконтирования, которая должна отражать ожидаемый усредненный уровень ссудного процента на финансовом рынке. Для определения эффективности инвестиционного проекта отдельной фирмой в качестве ставки дисконтирования используется средневзвешенная цена капитала, используемого фирмой для финансирования данного инвестиционного проекта. Показатель NPV является абсолютным приростом, поскольку оценивает, на сколько приведенный доход перекрывает приведенные затраты: · при NPV > 0 проект следует принять; · при NPV < 0 проект не принимается, · при NPV = 0 проект не имеет ни прибыли, ни убытков. 40. Инновационный процесс. Классификация инновационных проектов. Система взаимообусловленных и взаимоувязанных мероприятий, направленных на достижение конкретных целей в рамках приоритетных направлений науки и техники представляет собой инновационный проект. Создание и реализация инновационного проекта включает следующие этапы: - формирование инновационного замысла (генерирование идеи); - исследование инновационных возможностей; - подготовка контрактной документации; - подготовка проектной документации; - строительно-монтажные работы; - эксплуатация объекта; - мониторинг экономических показателей. Организационно – правовые формы юридических лиц. 1. Коммерческие организации: 1.1.Хозяйственные товарищества и общества 1.2.фермерские хозяйства 1.3.производственные кооперативы 1.4.государственные и муниципальные унитарные предприятия 2. Некоммерческие организации: 2.1.Потребительские кооперативы 2.2.общественные организации (профсоюзы) 2.3.ассоциации 2.4.товарищества собственников недвижимости 2.5.казачьи общества 2.6.общины коренных малочисленных народов РФ 2.7.благотворительные фонды 2.8.гос. учреждения 2.9.религиозные организации 2.10. адвокатские палаты 2.11. адвокатские образования Виды предприятий: · государственное · ООО – уставный капитал – сумма долей собственников · ОАО – уставный капитал – совокупная номинальная стоимость акций всех типов · Производственный кооператив – уставный капитал – стоимость имущества, предоставленного участниками для введения деятельности · Арендное предприятие – у. к. – сумма вкладов его работников · Предприятие иной формы выделения на самостоятельный баланс – у. к. – стоимость имущества закреплено за предприятием его собственниками.

|

Последнее изменение этой страницы: 2019-04-11; Просмотров: 356; Нарушение авторского права страницы

= (выручка – суммарные постоянные затраты)/прибыль = 1 + пост. затраты/прибыль

= (выручка – суммарные постоянные затраты)/прибыль = 1 + пост. затраты/прибыль