|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Особенности системы “Директ-костинг”. Преимущества и недостатки

Определив сущность “директ-костинга” как системы управленческого (производственного) учета, основанной на делении расходов на постоянные и переменные в зависимости от изменения объема производства, можно выделить присущие ему особенности, положительные моменты и проблемы. Главной особенностью “директ-костинга”, основанного на классификации расходов на постоянные и переменные, является то, что себестоимость промышленной продукции учитывается и планируется только в части переменных затрат. Постоянные расходы собирают на отдельном счете и с заданной периодичностью списывают непосредственно на дебет счета финансовых результатов, например “Прибыли и убытки”. Постоянные расходы не включают в расчет себестоимости изделий, а как расходы данного периода списывают с полученной прибыли в течение того периода, в котором они были произведены. По переменным расходам оцениваются также остатки готовой продукции на складах на начало и конец года и незавершенное производство. При системе “директ-костинг” схема построения отчетов о доходах многоступенчатая (табл. 1). В них содержатся по крайней мере два финансовых показателя: маржинальный доход и прибыль.

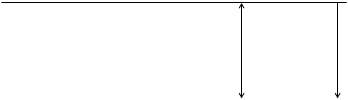

Важной особенностью “директ-костинга” является то, что благодаря ему можно изучать взаимосвязи и взаимозависимости между объемом производства, затратами (себестоимостью) и прибылью. Наглядно это изображено при помощи графика (рис. 1). Три главные линии показывают зависимость переменных затрат, постоянных затрат и выручки от объема производства. Точка К называется точкой критического объема производства (точка рентабельности): объем производства, при котором величина выручки от реализации продукции равна ее полной себестоимости. рис.1

сумма

Объем производства

Этот график и многочисленные его модификации используются при анализе и принятии управленческих решении.

К = Зпост / М изд,

где Зпост – величина условно-постоянных затрат в составе текущих издержек производства отчетного периода; Мизд – величина маржинального дохода на единицу продукции (разница между ценой реализации изделия и величиной его себестоимости, исчисленной по условно-переменным расходам). Для обеспечения этих аналитических расчетов необходимо вести раздельный учет переменных и постоянных расходов с подсчетом маржинального дохода по изделиям. Большое значение здесь имеет установление связей и пропорций между затратами и объемами производства. Используя методы корреляционного и регрессивного анализа, математической статистики, графические методы, можно определять формы зависимости затрат от объема производства или загрузки мощностей; строить сметные уравнения, получать информацию о прибыльности или убыточности производства в зависимости от его объема; прогнозировать поведение себестоимости или отдельных видов расходов в зависимости от факторов объема или мощности, то есть решать стратегические задачи управления предприятием. Система “Директ-костинг” заостряет внимание руководства предприятия на изменении маржинального дохода (суммы покрытия) по предприятию в целом и по различным изделиям. Она позволяет учитывать изделия с большой рентабельностью, чтобы переходить в основном на их выпуск, так как разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания постоянных косвенных расходов на себестоимость конкретных изделий. За счет сокращения статей себестоимости упрощается ее нормирование, учет, контроль и к тому же улучшается учет и контроль условно-постоянных, накладных расходов, поскольку их сумма за данный конкретный период показывается в отчете о доходах отдельной строкой, что наглядно демонстрирует их влияние на величину прибыли предприятия. Основное достоинство системы учета сумм покрытия в том, что на основе информации, получаемой в ней, можно принимать различные оперативные решения по управлению предприятием. В первую очередь это касается возможностей проводить эффективную политику цен. С учетом по системе “Директ-костинг” также связана возможность проведения демпинговой политики, расчета и выбора различных комбинаций цены на товар и объемов его реализации. Имея учетные данные об ограниченной себестоимости и суммах покрытия (маржинальном доходе) по изделиям, можно решать такие управленческие задачи, как оптимизация ассортимента выпускаемой продукции, целесообразность принятия дополнительного заказа по ценам ниже обычного, производство комплектующих внутри предприятия или наоборот закупка их на стороне, определение оптимального размера партии или серии продукции, выбор и замена оборудования и другие. Еще одно важное достоинство системы – это то, что ограничение себестоимости продукции лишь переменными расходами позволяет упростить нормирование, планирование, учет и контроль резко уменьшившегося числа статей затрат: себестоимость становится более “обозримой”, а отдельные затраты – лучше контролируемы. Так как чем больше контролируемых объектов, тем сильнее рассеивается внимание между ними, тем слабее становится контроль. В последнее время наблюдается тенденция роста удельного веса постоянных расходов. Поэтому повышаются требования к обоснованности планирования и нормирования величин этих расходов. “Директ-костинг” дает возможность оперативнее контролировать постоянные расходы, так как часто в процессе контроля за себестоимостью используются нормативные (стандартные) затраты, или гибкие сметы. Применяя “стандарт-кост” в “директ-костинге”, устанавливают нормы на постоянные затраты; в основе же контроля гибких смет лежит разделение затрат на постоянные и переменные. При системе учета полной себестоимости часть нераспределенной суммы накладных расходов переходит из одного периода в другой, поэтому контроль за ними ослабевает. “Директ-костинг” помогает снизить трудоемкость распределения накладных расходов. Однако организация производственного учета по системе “Директ-костинг” связана с рядом проблем, которые вытекают из особенностей, присущих этой системе: - возникают трудности при разделении расходов на постоянные и переменные, поскольку чисто постоянных или чисто переменных расходов не так уж много. В основном расходы полупеременные, а значит, возникают трудности в их классификации. Кроме того, в различных условиях одни и те же расходы могут вести себя по-разному; - противники “директ-костинга” считают, что постоянные расходы также участвуют в производстве данного продукта и, следовательно, должны быть включены в его себестоимость. “Директ-костинг” не дает ответа на вопрос, сколько стоит произведенный продукт, какова его полная себестоимость. Поэтому требуется дополнительное распределение условно-постоянных расходов, когда необходимо знать полную себестоимость готовой продукции или незавершенного производства; - ведение учета себестоимости по сокращенной номенклатуре статей не отвечает требованиям нашего учета, одной из главных задач которого до последнего времени являлось составление точных калькуляций; - необходимо в ценах, устанавливаемых на продукцию предприятия, обеспечивать покрытие всех издержек предприятия. - значительное искажение общей суммы прибыли за текущий период, поскольку остатки незавершенного производства оцениваются в разрезе лишь переменных производственных расходов; - несоответствие (вследствие той же причины) размера действительной себестоимости выпущенной продукции с показателем " сокращенной" себестоимости, исчисленной по статьям переменных затрат, что резко снижает достоверность учета; - несовпадение результатов финансового учета (и финансовых отчетов) с результатами производственного учета, вследствие чего снижается доверие контролирующих органов - финансового, налогового управления и других - к руководству фирмы, а это ведет к негативным последствиям; - нерешённость проблемы распределения постоянных (косвенных) расходов, которые также участвуют в процессе производства продукции, а значит, должны быть включены в себестоимость; - сложность в определении номенклатуры элементов калькулирования или деления расходов на переменные и постоянные. При системе " директ-костинг" не определяются полные затраты на изготовление продукции. Поэтому эта система не отвечает одной из основных целей отечественного бухгалтерского учета - составлению точных калькуляций. Однако следует иметь в виду, что не существует такой системы калькулирования затрат, которая позволила бы определить себестоимость единицы продукции со стопроцентной точностью. Любое косвенное отнесение затрат на изделие, как бы хорошо оно не было обосновано, искажает фактическую себестоимость, снижает точность калькулирования. С этой точки зрения самой точной является калькуляция по переменным (прямым) расходам, которая получается при калькулировании по системе " директ-костинг". В этом случае в калькуляцию включаются расходы, непосредственно связанные с изготовлением данного изделия. Поэтому критерием точности исчисления себестоимости изделия следует считать не полноту включения затрат в себестоимость, а способ отнесения на то или иное изделие. Кроме того, постоянные затраты в основной своей массе не связаны с производством данного конкретного изделия, а носят, как правило, периодический характер и связаны с выпуском всего объема продукции предприятия. Поэтому тезис о том, что эти расходы также должны в обязательном порядке включаться в расчет себестоимости изделия, можно подвергнуть критике.

Схема учетных записей при учете затрат по системе « Direct - costing »

Рассмотрим порядок отражения операций на бухгалтерских счетах в условиях системы «директ-костинг». Прямые производственные затраты с кредита счетов 10, 70, 69 собираются по дебету счета 20 «Основное производство» или 23 «Вспомогательные производства». Переменная часть общепроизводственных расходов с одноименного счета 25 также списывается на счет 20 (23). Затраты, используя какую-либо базу распределения, в дальнейшем будут отнесены на соответствующие носители затрат, т.е. будут участвовать в калькулировании. Постоянная часть общепроизводственных издержек вместе с коммерческими и общехозяйственными расходами, рассматриваемыми как периодические, при этом варианте не включаются в себестоимость объектов калькулирования (носителей затрат), а списываются на уменьшение выручки от реализации продукции. Таким образом, применение системы «директ-костинг» на практике предполагает дифференцированный учет общепроизводственных расходов. Их следует разделить на постоянную и переменную части. К счету 25 создаются два субсчета: 25-1 « Общепроизводственные переменные расходы» и 25-2 «Общепроизводственные постоянные расходы». Оборот счета 25-1 в конце отчетного периода, распределяясь по носителям затрат, списывается на счет 20 «Основное производство». Счет 25-2 закрывается счетом 90 «Продажи» Порядок учетных записей на счетах при учете затрат по системе «директ-костинг» проиллюстрирован на рис1 Необходимо обратить внимание на то, что остатки незавершенного производства и готовой продукции, т.е. запасы, оцениваются в этом случае по неполной (переменной) себестоимости.

Рис.1

Счет 20 «Основное производство» Счет 43 «Готовая продукция»

Сальдо – незавершенное Производство по неполной (переменной) себестоимости на начало периода Счета

Счет 25-1 «Общепроизводственные Неполная (переменная) переменные расходы» себестоимость

Оценивается по неполной (переменной) себестоимости 10, 16, 70, 69, 68,

Мажиральный доход Сальдо – незавершенное производство Сальдо – готовая продукция на по неполной (переменной) складе по неполной (переменной) себестоимости на конец отчетного себестоимости периода

Счет 25-2 «Общепроизводственные Постоянные расходы» Счет 26 «Общехозяйственные

В конце отчетного периода постоянные расходы списываются

Сальдо - прибыль предприятия

2. Практическая часть

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-24; Просмотров: 233; Нарушение авторского права страницы

Общая

Общая выручуки прибыль

выручуки прибыль от

от расходы реализации

расходы реализации полная

полная

убыток

убыток

Счет 23 «Вспомогательное производство»

Счет 23 «Вспомогательное производство»

10, 16, 70, 69 Счет 90 «Продажи»

10, 16, 70, 69 Счет 90 «Продажи»

Готовая продукция реализованной

Готовая продукция реализованной

продукции

продукции

На себестоимость реализованной продукции

На себестоимость реализованной продукции