|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Аналитическая обработка информации и формирование системы показателей анализа хозяйственной деятельности

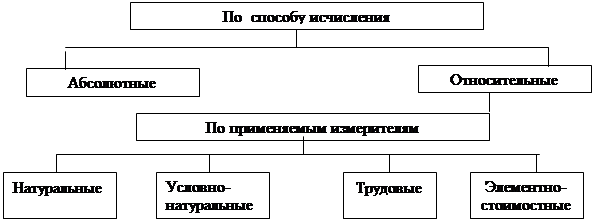

Аналитическая обработка информации включает формирование системы показателей, изучение которых требуется для достижения целей проводимого анализа. Эти показатели либо уже содержатся в подобранной информации, либо исчисляются в процессе ее аналитической обработки. Под системой показателей подразумевается такое упорядоченное их множество, в котором каждый показатель дает качественную и количественную характеристику определенной стороны деятельности хозяйствующего субъекта, взаимосвязан с другими показателями, но не дублирует их, обладает свойствами сводимости и делимости. Количество показателей в процессе аналитической обработки информации может увеличиваться практически безгранично путем их дифференциации или интеграции в зависимости от программы анализа, глубины изучения результатов деятельности и влияющих на них факторов. Поскольку деятельность хозяйствующих субъектов, их структурных подразделений, а также различных их объединений в основном носит достаточно устойчивый характер, система показателей, с помощью которых она анализируется, обладает известной устойчивостью, но постепенно обогащается новыми показателями по мере возникновения новых задач, изменения обшей экономической ситуации, внешних и внутренних условий деятельности хозяйствующих субъектов. Необходимой предпосылкой разработки системы аналитических показателей и правильного ее применения является их группировка по разным признакам. Использование разных группировочных признаков при классификации показателей позволяет лучше разобраться в природе показателя, а также в принципах его расчета и подобрать тот круг показателей, который необходим для многостороннего исследования анализируемого объекта и факторов, влияющих на его состояние и динамику применительно к цели конкретного аналитического исследования. Классификация аналитических показатель по разным группировочным признакам показана на рис. 3.1.

Рис. 3.1. Классификация аналитических показателей

Приведенная классификация аналитических показателей охватывает их группировку по девяти признакам. Подразделение показателей на абсолютные и относительные имеет существенное значение для определения масштабов и трудоемкости аналитической обработки информации. Расчет относительных показателей усиливает сопоставимость данных за разные хронологические периоды, так как все используемые с этой целью в математических формулах абсолютные показатели исчисляются в валюте, имеющей одну и ту же покупательную силу, т.е. элиминируется влияние инфляции. К тому же все относящиеся к данному периоду абсолютные показатели формируются под воздействием одной и той же внутренней и внешней ситуации. Вот почему в анализе динамические и пространственные сопоставления проводятся преимущественно с использованием относительных, а не абсолютных показателей. Для усиления сопоставимости данных применяются, где это возможно, натуральные и переводимые в натуральные с помощью специально устанавливаемых коэффициентов так называемые условно-натуральные измерители. С этой же целью предпочтение в ряде случаев отдается трудовым и элементно-стоимостным измерителям, что позволяет устранить влияние на абсолютные показатели изменений в стоимости товаров и в производных от этой стоимости относительных показателях, различий в стоимости товаров, вызванных колебаниями в соотношении перенесенной стоимости основных средств, оплаты живого труда и прибыли в цене продукции. Чрезвычайно существенную роль в экономическом анализе играет подразделение показателей на обобщающие и частные. Обобщающими считаются показатели, с помощью которых даются сводные характеристики состояния анализируемого хозяйствующего субъекта, степени использования им находящихся в его распоряжении ресурсов и эффективности хозяйствования, выражающейся в достижении преследуемых им целей. В качестве первоочередных целей могут выступать получение более высокой прибыли по сравнению со ставкой рефинансирования либо с другими альтернативными способами использования имеющегося у него капитала, более высокого, чем у конкурентов, качества товаров и услуг при таком же или более низком, чем у них, уровне затрат на их производство и обращение, завоевание на этой основе новых рынков и повышение иены фирмы. К числу обобщающих относятся также показатели, характеризующие в целом определенную сторону или направление работы предприятия или же отдельных его структурных подразделений, размеры используемых ими ресурсов и их оборота. Любой обобщающий показатель может быть разложен на ряд частных показателей, играющих по отношению к нему подчиненную роль. Зги частные показатели способствуют выявлению и измерению влияния отдельных внутренних и внешних факторов, определяющих размеры и динамику обобщающего показателя. С помощью частных показателей достигается подчинение локальных целей отдельных подразделений и направлений деятельности хозяйствующего субъекта общим целям его функционирования.

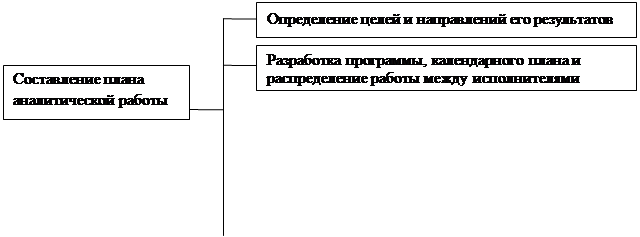

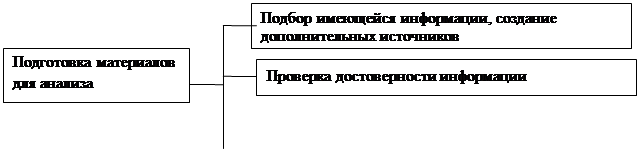

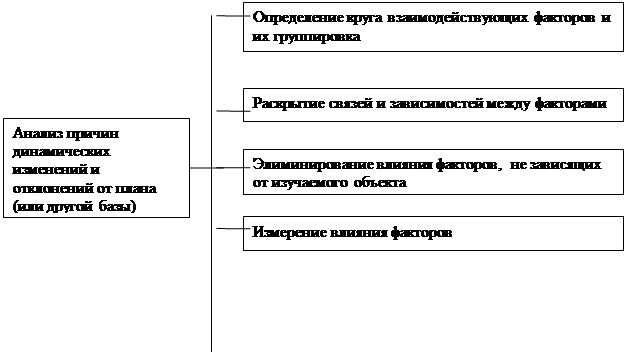

Этапы аналитической работы

1) 1)

3) 3)

Рис. 4.3. основные этапы аналитической работы Доведение анализа финансово-хозяйственной деятельности следует проводить, руководствуясь определенными принципами. Основные из них представлены в табл. 1.1.

Таблица 1.1 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-24; Просмотров: 247; Нарушение авторского права страницы

5)

5)