|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Обзор Российского рынка противодиабетических средств на первое полугодие 2008 года

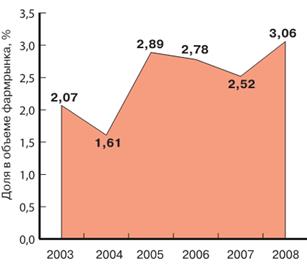

8 мая 1996 г. был издан указ Президента РФ “О мерах государственной поддержки лиц, больных сахарным диабетом”, а 7 октября 1996 г. стартовала Федеральная программа " Сахарный диабет" на 1997-2000 гг., которая затем продлевалась в несколько этапов. После введения в 2005 г. программы дополнительного лекарственного обеспечения ( ДЛО) рынок противодиабетических средств начал расти более быстрыми темпами (рис.1), а ассортимент пополнился дорогостоящими инновационными препаратами. В данный момент концентрация игроков на этом рынке велика, и шанс на завоевание его значимой доли имеют только препараты новых поколений, обладающие преимуществами перед уже обращающимися на рынке противодиабетическими средствами[3].

Рисунок 1. Доля сегмента противодиабетическихсредств в общем объеме продаж всего фармрынка.

В 1-м полугодии 2008 г. объем продаж препаратов для лечения сахарного диабета составил 196, 5 млн. долл. США (в ценах производителя) и 10 млн упаковок, увеличившись относительно показателей аналогичного периода предыдущего года на 78% в стоимостном выражении и на 35% - в натуральном. Основной прирост продаж группы противодиабетических препаратов происходит за счет увеличения их отпуска по программе ДЛО (рис.2).

Рисунок 2. Динамика рынка противодиабетических лекарственных средств в разбивке по секторам фармрынка 2007-2008 годы. (объемы продаж, млн. долл. США)

В 1-м полугодии 2008 г. доля сектора ДЛО в объеме продаж рассматриваемой группы лекарственных средств составила 79%, розничных продаж - 16%, а госпитальных закупок - 5%. Противодиабетические препараты делятся на инсулины и их аналоги и перроральные гипогликемические средства ( ПГС) ( в данном обзоре используется классификация ВОЗ). Соотношение продаж препаратов этих групп с момента введения программы ДЛО сохраняется приблизительно на одном уровне (рис.3), что свидетельствует об их одинаковой востребованности.

Рисунок 3. Соотношение объемов продаж инсулинов и ПГС

В 1-м полугодии 2008 г. объем продаж инсулинов вырос на 84% (относительно показателей аналогичного периода предыдущего года), а ПГС - на 65%. Средняя цена упаковки в указанный период выросла на 30% для инсулинов и на 25% для ПГС (рис.4). Прирост объемов продаж в упаковках составил для групп инсулинов и ПГС 41% и 32% соответственно.

Рисунок 4. Динамика объемов продаж и средней цены упаковки инсулинов и ПГС

В обеих группах заметна тенденция к увеличению объемов продаж в сегментах дорогостоящих средств (рис.5). Так, в группе А10А в 1-м полугодии 2008 г. доля сегмента препаратов по цене выше 70 долл. за упаковку увеличилась почти вдвое - с 28 до 46%. Причинами этого послужило, во-первых, увеличение продаж ЛС по цене выше 70 долл. (Лантус - 78%; Левемир - 133%; Хумалог - 81%); во-вторых, рост средней цены упаковки инсулинов, обеспечивший переход некоторых препаратов (Новорапида и Новомикса, чья совокупная доля в объеме продаж группы А10А - около 20%) из одной ценовой категории в другую.

Рисунок 5. Ценовая сегментация в группах инсулинов (А10А) и ПГС (А10В)

В группе ПГС также растут продажи препаратов по цене выше средней (Амарил, Глюренорм, Новонорм). На 29% увеличился объем продаж Авандия по цене около 100 долл. за упаковку (его доля в объеме продаж ПГС - 4%). В год старта программы ДЛО объем этого нового сектора фармрынка составил около 60 млн долл. США (в ценах производителя); на этот сектор пришлось более 70% всего рынка средств для лечения диабета. Возможность получения этих средств по программе ДЛО привела к сокращению госпитальных закупок и аптечных продаж (табл.1, рис.6). Таблица 1 Тройка популярных торговых марок (группа А10А) в основных секторах фармрынка на 1-е полугодие 2008 года

Необходимо отметить, что уменьшение аптечных продаж ПГС отразилось лишь на натуральных показателях (-5%), а в стоимостном выражении объем продаж даже увеличился. Это связано как с невысокой ценой этих средств (и как следствие - большей доступностью для потребителя), так и с тем, что ПГС назначают не только для лечения диабета, но и для профилактики повышенного уровня глюкозы в крови. Таким образом, существует группа потребителей, не попадающих в категорию льготников и приобретающих данные препараты в аптеках за свои средства.

Рисунок 6. Показатели прироста объемов продаж инсулинов и ПГС в разных секторах фармрынка после введения программы ДЛО

На рисунке 7 представлено соотношение секторов фармрынка в объемах продаж инсулинов и ПГС. Видно, что доля госпитального сегмента сокращается (в группе инсулинов) либо поддерживается на одном уровне (в группе ПГС доля госпитального сектора в рассматриваемый период составляет 4-5%, не считая кризисного 2007 г.; в любом случае этот сектор играет наименьшую роль в формировании объемов продаж рассматриваемых групп). Доля коммерческого сектора в группе А10В с 2007 г. превышает 50%. Вероятно, с течением времени она немного сократится (учитывая то, что пока темпы роста госпитальных закупок и отпуска ЛС по ДЛО превышают темпы роста аптечных продаж), но, тем не менее, будет составлять значительную часть рынка ПГС.

Рисунок 7. Долевое соотношение секторов фармрынка в объеме продаж групп инсулинов и ПГС после введения программы ДЛО, 2005-2008 гг., %

В группе инсулинов, обращающихся в госпитальном и коммерческом розничном секторах фармрынка, первые три места (в разных соотношениях) занимают одни и те же бренды: “Хумулин”, “Протафан”, “Актрапид”. В секторе ДЛО 2-е место занимает Лантус; в этом секторе сосредоточено более 90% его продаж. Среди торговых марок, входящих в тройку популярных торговых марок, каждого сектора рынка в группе А10В, разнообразие также невелико: “Диабетон”, “Сиофор”, “Глюкофаж”, “Манинил” (табл.2). Концентрация торговых марок в этой группе несколько ниже, чем в группе инсулинов; она максимальна в розничном секторе (64%). Тройка популярных торговых марок в рассматриваемых группах ЛС составляет около половины в общем объеме продаж группы. Высокая концентрация топовых игроков в сегменте противодиабетических средств затрудняет вхождение в этот сегмент новых участников. Концентрация десяти популярных торговых марок в группе А10А (инсулины) в 1-м полугодии 2008 г. составила 99%, что немного выше показателя предыдущего года. Расположение участников в рейтинге за год почти не изменилось (табл.3). Улучшили свои позиции только Левемир, поднявшийся с 9-го места на 7-е, и Биосулин, впервые попавший в ТОР10 благодаря высоким темпам прироста. Хумалог и Инсуман сместились на одну позицию вниз. В десятке популярных торговых марок группы ПГС наблюдается ситуация, противоположная ситуации в группе А10А: небольшое снижение концентрации торговых марок за счет роста продаж препаратов, еще не вошедших в десятку лидеров (Багомет, Глиформин, Метфогамма и др.) (табл.4). В 1-м полугодии 2008 г. на российском рынке инсулинов присутствовало 11 производителей, так что данный рейтинг (табл.5) фактически полностью описывает ситуацию на рынке. Три зарубежные компании делят между собой 97% рынка инсулинов. Лидером по-прежнему является корпорация “Ново Нордиск" - производитель шести представленных на российском рынке противодиабетических средств, среди которых Актрапид и Левемир, входящие в TOP10 торговых марок. На 2-м месте - компания “Эли Лилли”, выпускающая Хумулин и Хумалог, также попавшие в ТОР10. На третьем - “Санофи-Авентис”, представляющая Лантус, Инсуман, а также новинку 2008 г. - инсулин длительного действия Апидра (инсулин глулизин). На рынке инсулинов представлены четыре отечественные компании, но их доля незначительна. Объем продаж инсулинов производства Института химии РАН (превысивший в 1-м полугодии 2008 г.1 млн долл. США) по сравнению с 1-м полугодием 2007 г. в стоимостном выражении вырос всего на 3%, а в натуральном - сократился на 21%. Объем продаж “Фармстандарта” сократился почти на 90%. Объем продаж инсулинов ОАО “Национальные технологии” и “Брынцалов А" пока незначителен. В десятке популярных торговых марок производителей ПГС (табл.6) в 1-м полугодии 2008 г. первые три места достались тем же участникам, что и в аналогичном периоде предыдущего года. На 1-м месте - компания “Берлин-Хеми/Менарини”, выпускающая Сиофор, Манинил и Глибомет. На 2-м и 3-м местах - соответственно “Сервье" (представляет препарат Диабетон, который является лидером рынка ПГС) и “Никомед” (Глюкофаж и Глюкованс). В рейтинге также присутствуют и топ-производители инсулинов - “Санофи-Авентис" на 4-м месте (Амарил, глимепирид), “Ново Нордиск" - на 8-м (Новонорм, репаглинид). На 6-е место с 7-го переместилась отечественная компания “Акрихин/Польфарма”, производящая Глидиаб, Глиформин и Глибенкламид. Доли остальных отечественных производителей ПГС незначительны. На рынке противодиабетических средств преобладают зарубежные препараты. Отечественные производители представляют несколько наименований лекарственных средств по цене в 2-2, 5 раза ниже, чем у зарубежных брендов. В группе инсулинов доля отечественных препаратов немного увеличилась за счет роста продаж компаний ОАО “Национальные технологии” и “Брынцалов А”, а в группе ПГС доля отечественных ЛС сократилась за счет более активного роста продаж зарубежных препаратов (рис.8-9).

Рисунок 8. Соотношение объемов продаж импортных и отечественных противодиабетических средств в группе А10А, 1-е полугодие, 2007 и 2008 г. (долл. США и упаковки), %

Рисунок 9. Соотношение объемов продаж импортных и отечественных противодиабетических средств в группе А10В, 1-е полугодие, 2007 и 2008 г. (долл. США и упаковки), % |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 188; Нарушение авторского права страницы