|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчет инвестиций в оборудование

Величина необходимых инвестиций в оборудование Ik определяется исходя из расчетно-балансовой стоимости (К), включающей в себя цену оборудования и затраты на его доставку и монтаж. Расчетно-балансовая стоимость i-й единицы оборудования

Кi = Pi * k (руб.),

где Рi – рыночная цена аппарата или отдельного модуля i-го типа; k – коэффициент перехода к расчетно-балансовой стоимости. Для техники, не требующей специального монтажа и настройки, k = 1, 07. Для техники, требующей дополнительного монтажа и настройки, k = 1, 12. Цену оборудования, отдельных модулей и комплектующих студент получает путем поиска соответствующей информации на предприятиях Тверской области, на основании прайс-листов заводов-изготовителей или другой справочной информации. Инвестиции в оборудование

Ik =N * Ki (руб.),

где N – потребное количество техники. Если студент рассчитывает комплект из нескольких различных типов техники, то инвестиции рассчитываются по формуле

Ik =

где М – количество типов машин (оборудования); Ni – количество машин (оборудования) данного (i-го) типа. Результаты расчетов сводятся в таблицу 2.

Таблица 2 Необходимые инвестиции в оборудование

Расчет эксплуатационных затрат

Производится на основе статей калькуляции себестоимости выполнения заданного объема работ за год (сезон). Сырье и материалы (С1) Определяется величина затрат на сырье и материалы, используемые в процессе производства за год. Топливо и энергия на технологические цели (С2) Учитывается стоимость электроэнергии, а также при необходимости, дизельного топлива, бензина, смазочных и обтирочных материалов машин и аппаратов, работающих на технологических операциях. Затраты на электроэнергию

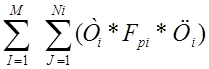

Зэн =

где М – количество типов техники (аппаратов); Ni – количество техники (аппаратов) i-го типа; Pi – совокупная мощность электродвигателей аппарата i-го типа; Fpi – реальный фонд рабочего времени в год на один аппарат i-го типа; Цэн – текущая цена за 1Квт-ч (руб). Затраты на топливо

Зт =

где Тi – нормативное (расчетное) потребление топлива за ед. времени (за час) аппаратом i-го типа; Цi – цена за ед. топлива для аппарата i-го типа. Затраты на смазочные материалы

Зсм =

где Тсмi – нормативное (расчетное) потребление смазки за ед. времени (за час) аппаратом i-го типа; Цсмi – цена за ед. смазочных материалов для аппарата i-го типа. Годовые затраты на топливо, энергию и смазочные материалы

С2 = (Зэн + Зт + Зсм) (руб.)

Издержки на основную заработную плату производственным рабочим

С3 = 1, 4 *

где M – количество типов оборудования; Трi – трудоемкость выполнения заданного объема работ на оборудовании i-го типа (чел.-дней); Тсмi – продолжительность рабочей смены для оборудования i-го типа (ч); Тстi – тарифная ставка рабочего, обслуживающего оборудование (аппарат) i-го типа (руб. в ч).

Трi = Ni * Нобсi * nсмi,

где Нобсi – норма обслуживания на одну ед. техники i-го типа (чел.); Ni – необходимое количество техники i-го типа. Издержки на дополнительную заработную плату

С4 = 7, 5% от С3 (руб.).

4.2.5. Отчисления на социальные нужды (С5) Отчисления во внебюджетные фонды составляют 26% от фонда оплаты труда (ФОТ).

С5 = 26% * (С3 + С4) (руб.). Отчисления на амортизацию С6 =

где М – количество типов оборудования; Iki – инвестиции в i-й тип оборудования (руб.); Наi – норма амортизации i-го типа оборудования (%).

Нai = 100% / Тi,

где Тi – нормативный срок службы оборудования i-го вида (лет).

Отчисления в ремонтный фонд С7 = 6% от инвестиций в оборудование (руб.).

4.2.8. Цеховые и общезаводские расходы (С8) Принимаются в размере 35% от суммы всех вышеперечисленных расходов.

С8 = 35% от

4.2.9. Прочие расходы (С9) Составляют 10% от цеховых и общезаводских расходов.

С9 = 10% от (С8) (руб.).

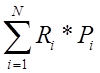

4.2.10. Потери от брака (С10) С10 =

где N – количество видов сырья, полуфабрикатов, комплектующих и др. видов предметов труда, теряемых за год по причине брака; Ri – величина потерь предмета труда i-го вида за расчетный период времени; Pi – цена за ед. предмета труда (сырья, полуфабриката, комплектующего и т.д.) i-го вида. Результаты расчетов сводятся в таблицу 3.

|

||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 133; Нарушение авторского права страницы

(руб.),

(руб.),  ,

,  ,

,  ,

,  (руб.),

(руб.),  (руб.),

(руб.),  (руб.).

(руб.). (руб.),

(руб.),