|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Показатели оценки деловой активности ⇐ ПредыдущаяСтр 4 из 4

Для характеристики деловой активности акционерных обществ в учетно-аналитической практике экономически развитых стран используют коэффициент экономического роста, рассчитываемый по формуле:

где: Д - дивиденды, выплачиваемые акционерам.

Собственный капитал акционерного общества может увеличиваться либо за счет дополнительного выпуска акций, либо за счет реинвестирования полученной прибыли. Таким образом, коэффициент (Кэр) показывает, какими темпами в среднем увеличивается собственный капитал за счет финансово-хозяйственной деятельности, а не за счет привлечения дополнительного акционерного капитала. Таким образом, коэффициент (Кэр) показывает, какими в среднем темпами может развиваться предприятие в дальнейшем, не меняя уже сложившиеся соотношения между различными источниками финансирования, фондоотдачей, рентабельностью производства, дивидендной политикой и т.п. Связь коэффициента (Кэр) с этими показателями может быть описана факторной моделью:

где ПЧР - величина чистой прибыли, не выплачиваемая в виде дивидендов, а реинвестируемая в развитие предприятия; ПЧ - чистая прибыль предприятия, т.е. прибыль, доступная к распределению среди ее владельцев; ВР - выручка от реализации; Аср - средняя стоимость активов предприятия.

Экономическая интерпретация: первый фактор модели характеризует дивидендную политику УРП «МоАЗ им. С.М. Кирова», выражающуюся в выборе экономически целесообразного соотношения между выплачиваемыми дивидендами и аккумулируемой частью прибыли; второй фактор характеризует рентабельность продаж; третий фактор характеризует ресурсоотдачу; четвертый фактор характеризует соотношение между суммарными и собственными источниками средств. Приведенная факторная модель описывает как производственную (второй и третий факторы), так и финансовую (первый и четвертый факторы) деятельности предприятия. Поэтому оно может выбрать один из двух подходов в наращивании экономического потенциала. Первый подход заключается в ориентации на сложившиеся пропорции в структуре и динамике производства, при этом темп роста объемов производства задается текущим или усредненным в динамике значением коэффициента ( Коэффициент общей оборачиваемости капитала отражает скорость оборота всего капитала предприятия:

где ИБср - средняя величина итога баланса.

Данный показатель за два анализируемых года не имеет роста. Коэффициент оборачиваемости собственного капитала показывает скорость оборота собственного капитала:

где КРср - средняя величина собственного капитала.

В данном случае не наблюдается резкого роста, отражающего повышение уровня продаж. Коэффициент оборачиваемости мобильных средств показывает скорость оборота всех мобильных средств:

где ОАср - средняя величина оборотных активов.

Рост показателя характеризуется положительно. Коэффициент оборачиваемости материальных оборотных средств отражает число оборотов запасов и затрат предприятия:

где ЗЗср - средняя величина запасов и затрат.

Снижение свидетельствует об относительном увеличении производственных запасов и незавершенного производства или о снижении спроса на готовую продукцию. Коэффициент оборачиваемости дебиторской задолженности показывает расширение (рост коэффициента) или снижение (уменьшение) коммерческого кредита, предоставляемого предприятием:

где ДЗср - средняя величина дебиторской задолженности.

Средний срок оборота дебиторской задолженности характеризует средний срок погашения дебиторской задолженности:

В данном случае наблюдается повышение коэффициента, что расценивается отрицательно. Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятию:

где КЗср - средняя величина кредиторской задолженности.

Снижение данного показателя в 2010 г. означает - рост покупок в кредит. Средний срок оборота кредиторской задолженности отражает средний срок возврата коммерческого кредита предприятием:

Второе направление оценки деловой активности - анализ и сравнение эффективности использования ресурсов УРП «МоАЗ им. С.М. Кирова». Известно множество показателей, применяемых в ходе такого анализа. Обычно логика обособления подобных показателей такова. Любое предприятие имеет три вида основных ресурсов: материальные, трудовые и финансовые. В данном случае под материальными ресурсами чаще всего понимают материально-техническую базу предприятия, причем для финансового менеджера интерес представляет, прежде всего, не их состав и структура, рассматриваемые с позиции технологического процесса, а величина финансовых вложений в эти активы. Поэтому основным оценочным показателем является показатель фондоотдачи внеоборотных активов. Фондоотдача основных средств и прочих внеоборотных активов характеризует эффективность использования данных активов, измеряемую величиной продаж, приходящихся на единицу стоимости внеоборотных активов:

где АВср - средняя величина внеоборотных активов.

Фондоотдача основных средств предприятия рассчитывается по формуле:

где:

Этот коэффициент показывает, сколько рублей выручки от реализации приходится на один рубль вложений в основные средства. При прочих равных условиях рост показателя в динамике рассматривается как благоприятная тенденция. Эффективность использования трудовых ресурсов обычно выражается показателями производительности труда, характеризующими объем производства, приходящийся на одного работника. При этом могут использоваться данные о среднесписочной численности работников в целом или отдельной их группы, например, работников производственного сектора, т.е. без учета управленческого персонала. Показатели выработки особенно важны для линейных руководителей; что касается финансовых менеджеров, то для них большее значение имеют показатели, основанные на стоимостных оценках, например, показатель выручки от реализации, приходящейся на один рубль фонда оплаты труда. Этому показателю свойственна определенная конфиденциальность, поэтому расчет обычно выполняется в рамках внутреннего анализа по данным текущего учета и внутренней отчетности. Эффективность использования финансовых ресурсов рассматривается в рамках управления оборотными активами. Рассчитываются оборачиваемость производственных запасов и средств в расчетах, продолжительность операционного и финансового циклов и другие показатели. Обобщающим показателем оценки эффективности использования ресурсов предприятия является показатель ресурсоотдачи (коэффициент оборачиваемости средств в активах), рассчитываемый по формуле:

где:

Этот показатель характеризует объем реализованной продукции, приходящейся на рубль средств, вложенных в деятельность УРП «МоАЗ им. С.М. Кирова»; его рост в динамике рассматривается как благоприятная тенденция. Показатели рентабельности

Основным показателем безубыточности работы УРП «МоАЗ им. С.М. Кирова» является прибыль. Однако по этому показателю, взятому изолированно, нельзя сделать обоснованные выводы об уровне рентабельности. В анализе используют коэффициенты рентабельности, рассчитываемые как отношение полученного дохода (прибыли) к средней величине использованных ресурсов. Коэффициенты рентабельности, с одной стороны, представляют собой частный случай показателей эффективности, когда в качестве показателя эффекта в числителе дроби берется прибыль, а в знаменателе - величина ресурсов или затрат. С другой стороны, «рентабельность» понимается в более широком смысле, нежели «эффективность». Не случайно в прикладных науках говорят о двух группах показателей рентабельности как относительных показателях, в которых прибыль сопоставляется с некоторой базой, характеризующей предприятие с одной из двух сторон - ресурсы или совокупный доход в виде выручки, полученной от контрагентов в ходе текущей деятельности. Два вида базовых показателей и предопределяют две группы коэффициентов рентабельности. В первом случае базовыми показателями (т.е. знаменателями дроби коэффициента рентабельности) выступают стоимостные оценки ресурсов (капитал, материальные ресурсы в различной классификации и др.), во втором случае - показатели выручки от реализации товаров, продукции, работ, услуг (в целом и по видам). Существует множество коэффициентов рентабельности (доходности) в зависимости от того, с чьей позиции пытаются оценить эффективность финансово-хозяйственной деятельности УРП «МоАЗ им. С.М. Кирова». Поэтому выбор оценочного коэффициента зависит от того, какой показатель эффекта (прибыли) используется в расчетах. Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции:

где: ПР - прибыль от реализации продукции; СП - полная себестоимость продукции;

Уменьшение показателя свидетельствует о снижении спроса на продукцию УРП «МоАЗ им. С.М. Кирова». Коэффициент рентабельности всего капитала УРП «МоАЗ им. С.М. Кирова» показывает эффективность использования всего имущества УРП «МоАЗ им. С.М. Кирова»:

где ПРв - валовая прибыль организации (прибыль от видов деятельности, прибыль от операционной деятельности и внереализационных операций).

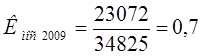

Повышение данного показателя свидетельствует о падении спроса на продукцию в 2009 г. и повышения спроса в 2010 г. Коэффициент рентабельности основных средств и прочих внеоборотных активов отражает эффективность использования основных средств и прочих внеоборотных активов:

Коэффициент рентабельности собственного капитала показывает эффективность использования собственного капитала:

Динамика коэффициента оказывает влияние на уровень котировки акций УРП «МоАЗ им. С.М. Кирова». Коэффициент рентабельности перманентного капитала отражает эффективность использования капитала, вложенного в деятельность предприятия (как собственного, так и долгосрочного заемного):

где ДОср - средняя величина долгосрочных обязательств.

Заключение

На основании бухгалтерской финансовой отчетности в настоящей работе проведен анализ платежеспособности и финансовой устойчивости УРП «МоАЗ им. С.М. Кирова». ) В структуре пассивов очевидно уменьшение удельного веса собственных источников - на 7, 18%, что связано с убыточной деятельностью предприятия в отчетном периоде. Рост кредиторской задолженности составил 11638 млн. руб., а удельный вес ее в структуре источников средств увеличился на 7, 63%, что приводит к ухудшению финансового состояния УРП «МоАЗ им. С.М. Кирова». ) Наличие собственных оборотных средств или чистого оборотного капитала за 2008-2010 гг. характеризуется следующим образом: 01.01.2009 г. - 2632 млн. руб. г. - 3903 млн. руб. г. - (-5797) млн. руб. Расчет показывает, что в течение 2009 г. УРП «МоАЗ им. С.М. Кирова» утратило собственные оборотные средства и на последнюю из рассматриваемых отчетных дат ощущается их острая нехватка. При этом существует четкая тенденция к продолжению утери предприятием собственных оборотных средств, что ухудшает финансовую ситуацию. Поэтому УРП «МоАЗ им. С.М. Кирова» использует заемные средства и кредиторскую задолженность в качестве дополнительных средств. 3) на начало 2010 г. УРП «МоАЗ им. С.М. Кирова» является неплатежеспособным. А выявленная динамика показателей, характеризующих платежеспособность, не позволяет положительно охарактеризовать перспективу восстановления платежеспособности в более длительные сроки (свыше 6 месяцев); ) заработанная прибыль на УРП «МоАЗ им. С.М. Кирова» распределяется нерационально. Так, если отчисления в резервный фонд и на пополнение оборотных средств производятся строго по нормативу, то из остающихся 65% прибыли в фонд накопления направляется менее 5%, а в 2008 и 2009 гг. - менее 1%. Значительная часть ресурсов теряется в виде штрафных санкций, большие суммы направляются в фонд потребления. В результате чего УРП «МоАЗ им. С.М. Кирова» стремительно теряет собственные оборотные средства; ) опережающий рост кредиторской задолженности при снижении денежных средств, а также снижение коэффициентов оборачиваемости кредиторской и дебиторской задолженности свидетельствуют о замедлении оборачиваемости средств в расчетах, что негативно влияет на финансовое состояние УРП «МоАЗ им. С.М. Кирова».

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 217; Нарушение авторского права страницы

, (5.1)

, (5.1)

(5.2)

(5.2)

). Согласно второму подходу предполагаются более быстрые темпы развития. При этом, как следует из модели, УРП «МоАЗ им. С.М. Кирова» может использовать определенные экономические рычаги: снижение доли выплачиваемых дивидендов, совершенствование производственного процесса (снижение фондоемкости, повышение рентабельности), изыскание возможности получения экономически оправданных кредитов, дополнительная эмиссия акций.

). Согласно второму подходу предполагаются более быстрые темпы развития. При этом, как следует из модели, УРП «МоАЗ им. С.М. Кирова» может использовать определенные экономические рычаги: снижение доли выплачиваемых дивидендов, совершенствование производственного процесса (снижение фондоемкости, повышение рентабельности), изыскание возможности получения экономически оправданных кредитов, дополнительная эмиссия акций. , (5.3)

, (5.3)

(5.4)

(5.4)

(5.5)

(5.5)

(5.6)

(5.6)

(5.7)

(5.7)

(5, 8)

(5, 8)

(5.9)

(5.9)

(5.10)

(5.10)

, (5.11)

, (5.11)

, (5.12)

, (5.12) - средняя стоимость основных средств.

- средняя стоимость основных средств.

, (5.13)

, (5.13) - средняя стоимость активов.

- средняя стоимость активов.

, (6.1)

, (6.1)

, (6.2)

, (6.2)

(6.3)

(6.3)

, (6.4)

, (6.4)

(6.5)

(6.5)