|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Тема 5 Эффект операционного рычага. Управление текущими затратами фирмы

Классификация затрат. Анализ безубыточности, график безубыточности. Исчисление точки безубыточности в единицах продаж и в денежном выражении, расчет плановой операционной прибыли. Операционный рычаг. Сила операционного рычага (DOL). DOL и точка безубыточности. DOL и деловой (операционный) риск. В основе оценки эффективности операционной деятельности лежит отчет о результатах финансово-хозяйственной деятельности, который имеет следующую структуру: Доход от реализации (Др) -Себестоимость реализованной продукции (Sр) =Валовой доход (Дв) -Расходы периода =Доход от основной деятельности (До). В процессе оценки операционной деятельности большое значение имеет операционный анализ. Операционный анализ или анализ соотношения «затраты - объём производства - прибыль» (CVP - анализ) опирается на следующие показатели: Sv - переменные затраты; Sf - общие постоянные затраты; Ц - продажная цена; N - объем выпуска или объем продаж. Целью данного анализа является влияние перечисленных показателей на прибыль. Практическими моделями данного анализа является анализ безубыточности, определение запаса финансовой прочности, определение влияния операционного рычага. Под точкой безубыточности понимается объём продаж, при котором предприятие имеет нулевой финансовый результат, т.е. нет ни прибыли, ни убытка. При анализе безубыточности чаще всего используются не традиционная, а маржинальная схема отчета о результатах хозяйственной деятельности. В данной схеме затраты группируются не по функциям (производственные, непроизводственные), а по динамике (постоянные и переменные). Маржинальная схема отчета о результатах хозяйственной деятельности: Доход от реализации (Др) - Общие переменные затраты (Sv) = Маржинальный доход (Дм) - Общие постоянные затраты (Sf) = Доход от основной деятельности до выплаты процентов Маржинальный доход - этосумма денежных средств необходимая для покрытия постоянных затрат и образования дохода от основной деятельности:

Дм = Др – Sv (8)

Дм = Sf + До (9)

Удельный маржинальный доход - это превышение продажной цены над величиной удельных переменных затрат:

dм = Ц – Sv (10)

Коэффициент маржинального дохода определяется как доля маржинального дохода от дохода от реализации

В теории и практике финансового менеджмента используются как математические, так и графические модели анализа безубыточности. Рассмотрим две основные модели, представленные на рисунках 1 и 2.

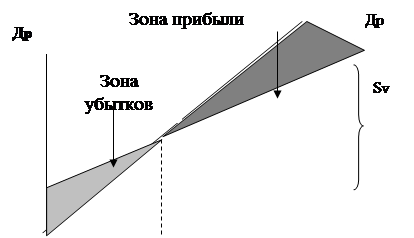

Рисунок 1 - Традиционная схема

Рисунок 2 – Маржинальная схема Положительным моментом маржинальной схемы анализа является то, что на ней видно, что в точке безубыточности доход от реализации полностью покрывает постоянные затраты, что позволяет сделать следующие выводы: каждая единица продукции реализованная сверх точки безубыточности приносит прибыль равную удельному маржинальному доходу.

Математические модели основываются на следующих формулах:

До=N·Ц - ( N·Sv+ Sf ) (12) Поскольку в точке безубыточности До = 0, критический объем производства или продаж может быть определён по формуле:

Nкр = Sf / ( Ц - Sv ) (13)

В многономенклатурном производстве удобнее рассчитывать точку безубыточности в денежном выражении: ДNкр = Sf / Кдм (14) При анализе безубыточности необходимо учитывать следующие допущения: - продажная цена на единицу продукции и удельные переменные затраты должны быть постоянными для всего предсказуемого диапазона производственной деятельности; - все затрат делятся на постоянные и переменные. Запас финансовой прочности показывает, на сколько процентов можно сократить планируемый или ожидаемый объём продаж (Nпл) оставаясь в зоне прибыли:

где Nпл - планируемый или ожидаемый объём продаж.

Ключевыми элементами операционного анализа служат финансовый и операционный рычаги, порог рентабельности и запас финансовой прочности. Леверидж (рычаг) в приложении к финансовой сфере трактуется как определенный фактор, небольшое изменение которого может привести существенному изменению результирующих показателей. В финансовом менеджменте различают следующие виды левериджа: - финансовый (DFL) - производственный (операционный) (DOL); - производственно-финансовый Операционный анализ часто также называют анализом безубыточности, поскольку он позволяет также вычислить сумму или количество продаж, при которых бизнес не несет убытки, но и не имеет прибыли. Продажи ниже точки безубыточности влекут за собой убытки, продажи выше точки безубыточности приносят прибыль. Поэтому точку безубыточности называют «порогом рентабельности».Чем выше порог рентабельности, тем труднее его перешагнуть. Снижение порога рентабельности можно добиться наращиванием маржинального дохода (повышая цену и/или объем реализации, снижая переменные издержки), либо сокращением постоянных издержек. Понятие операционного рычагасвязано со структурой себестоимости и, в частности, с соотношением между условно-постоянными и условно-переменными затратами. Поэтому производственный рычага характеризует взаимосвязь структуры себестоимости, объема выпуска и продаж и прибыли. Производственный рычаг показывает изменение прибыли в зависимости от изменения объемов продаж. Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Рассмотрение в этом аспекте структуры себестоимости позволяет, во-первых, решать задачу максимизации прибыли за счет относительного сокращения тех или иных расходов при приросте физического объема продаж, а, во-вторых, деление затрат на условно-постоянные и условно-переменные позволяет судить об окупаемости затрат и предоставляет возможность рассчитать запас финансовой прочности предприятия на случай затруднений, осложнений на рынке, в-третьих, дает возможность рассчитать критический объем продаж, покрывающий затраты и обеспечивающий безубыточную деятельность предприятия. Решение этих задач позволяет прийти к следующему выводу: если предприятие создает определенный объем условно-постоянных расходов, то любое изменение выручки от продаж порождает еще более сильное изменение прибыли. Это явление называется эффектом производственного (операционного) рычага. Таким образом, силу (эффект) производственного рычага можно рассматривать как характеристику делового риска предприятия, возникающего в данной сфере бизнеса или в связи с его отраслевой принадлежностью. Измерить этот эффект можно как процентное изменение дохода от реализации после возмещения переменных затрат (или НРЭИ) при данном проценте изменения физического объема продаж.

DНРЭИ DQ ЭОР = ¾ ¾ ¾ ¾ : ¾ ¾ ¾ (16), НРЭИ Q

где Q - физический объем реализации

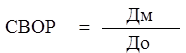

Сила воздействия операционного рычага (DOL) определяется по формуле.

где Дм – маржинальный доход, До – доход от основной деятельности.

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 229; Нарушение авторского права страницы

(11)

(11)

(15),

(15),  (17),

(17),