|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Понятие, функции и методы производственного менеджмента.Стр 1 из 2Следующая ⇒

Дисциплина «Производственный менеджмент» 1. Понятие, функции и методы производственного менеджмента. 2. Планирование: сущность, цели, функции, предмет, объект. Технология принятия планового решения. 3. Принципы и методы внутрифирменного планирования. Структура и функции плановых служб предприятия. 4. Назначение и разделы бизнес-плана инвестиционного проекта. 5. Производственная программа предприятия, ее основные разделы и технико-экономические показатели. 6. Планирование производственной мощности предприятия и расчет загрузки оборудования. 7. Планирование потребности в материальных ресурсах для выполнения производственной программы. 8. Планирование потребности в трудовых ресурсах для выполнения производственной программы. 9. Планирование прибыли и рентабельности на предприятии. 10. Оперативное планирование производства. Виды и системы оперативного планирования. 11. Задачи и содержание финансового планирования. Основные разделы финансового плана предприятия. 12. Производственный процесс и его организационная структура. Классификация производственных процессов. 13. Принципы рациональной организации производства и их характеристика. 14. Производственная структура предприятия и пути ее совершенствования. 15. Производственный цикл и его структура. Пути и экономическое значение сокращения длительности производственного цикла. 16. Сущность поточного производства и его экономическая эффективность. Классификация поточных линий. 17. Содержание и этапы технической подготовки производства новой продукции. 18. Типы организации производства и их технико-экономическая характеристика. 19. Понятие, задачи и направления научной организации труда. 20. Рабочее место и требования, предъявляемые к его организации и обслуживанию. 21. Организация инструментального хозяйства, его функции и задачи. Основные направления совершенствования инструментального хозяйства. 22. Организация ремонтного хозяйства на предприятии и повышение эффективности его функционирования. 23. Организация складского хозяйства. Основные направления повышения качества и эффективности работы складского хозяйства. 24. Организация транспортного хозяйства. Основные направления повышения качества и эффективности работы транспортного хозяйства. 25. Организация энергетического хозяйства и пути его совершенствования.

Производственная программа предприятия, ее основные разделы и технико-экономические показатели. Производственная программа предприятия – это развернутый или комплексный план производства и продаж продукции, характеризующий годовой объем выпуска, номенклатуру, качество и сроки выпуска товаров и услуг. Разработка производственной программы осуществляется на основе: 1) объемов госзаказа; договоров, заключенных с потребителями; установленных квот; портфеля заказов; плана поставки продукции потребителям; действующих законов спроса и предложения на продукцию и услуги; 2) наличия производственных мощностей по выпуску каждого вида продукции; 3) возможностей приобретения материальных ресурсов; 4) учета состояния технической и технологической базы; 5) наличия кадрового потенциала. Разработка производственной программы осуществляется на большинстве промышленных предприятий в три этапа: 1) составление годового производственного плана для всего предприятия; 2) определение или уточнение на основе производственной программы приоритетных целей на плановый период; 3) распределение годового плана производства по отдельным структурным подразделениям предприятия или исполнителям. Основными разделами производственной программы являются: 1) план производства продукции предприятия; 2) план выпуска продукции на экспорт (если таковой имеется); 3) план повышения качества продукции. Производственная программа разрабатывается по основным, вспомогательным и обслуживающим цехам предприятия на год с поквартальной разбивкой. В состав производственной программы цехов включаются готовые изделия, запасные части и другие виды продукции, реализуемой на сторону, а также продукция, предназначенная другим цехам в порядке внутризаводского кооперирования и на собственные нужды завода и цеха. Производственные программы цехов разрабатываются в порядке, обратном последовательности технологического процесса, т.е. сначала для сборочных цехов, затем для обрабатывающих и заготовительных цехов. Задания вспомогательным цехам определяются в последнюю очередь. Такой порядок обеспечивает согласование календарных сроков выпуска продукции цехами-смежниками со сроками выпуска готовых изделий, установленными для предприятия. При разработке производственной программы прежде всего планируется номенклатура, ассортимент и объем выпуска продукции. Номенклатура производства представляет собой перечень изделий (полуфабрикатов) подлежащих изготовлению на предприятии в плановом периоде. Ассортимент продукции характеризует соотношение удельных весов отдельных видов изделий в общем выпуске продукции. Номенклатура, ассортимент и объем изготовляемой продукции устанавливается на основе портфеля заказов предприятия с учетом его специализации. При этом учитываются и договоры по кооперированным поставкам, заключенные предприятием. При формировании производственной программы определяется состав полуфабрикатов, которые будут изготовляться самим предприятием и которые оно будет получать в порядке кооперирования производства от других, а также полуфабрикатов, которые предприятие будет производить в порядке кооперирования для смежных организаций. При разработке программы предусматривается улучшение производственной мощности с учетом возможности ее рационального расширения и специализации производства. Наконец, предусматривается распределение производства продукции по отдельным календарным периодам в соответствии со сроками ее поставки по хозяйственным договорам с покупателями. При разработке производственной программы предприятия используются натуральные, условно-натуральные, трудовые и стоимостные показатели. К стоимостным показателям производственной программы относят товарную, реализованную и валовую продукцию. Товарная продукция – это стоимость готовой продукции, полученной в результате производственной деятельности предприятия, законченных работ и услуг, предназначенных для реализации на сторону. В состав товарной продукции входит: 1) готовая продукция основного производства и товаров народного потребления, сданная на склад готовой продукции для продажи и отправки потребителю; 2) запасные части, инструменты, полуфабрикаты собственного изготовления предназначенные для реализации на сторону; 3) услуги промышленного характера для отпуска на сторону; 4) стоимость нестандартизированного оборудования изготовленного для собственного потребления и включаемого в состав основных фондов. Валовая продукция – характеризует весь объем выполненной работы предприятием за определенный период времени (месяц, квартал, год). В состав валовой продукции входит как законченная, так и незаконченная продукция, так называемое незавершенное производство. Определяется валовая продукция по формуле (1):

ВП = ТП + (НЗПкп – НЗПнп), (1)

где ВП – валовая продукция, руб. ТП – товарная продукция, руб. НЗПкп, НЗПнп – величина незавершенного производства, соответственно на начало и конец периода, руб. Реализованная продукция – это продукция оплаченная покупателем или сбытовой организацией. Определяется реализованная продукция по формуле (2):

РП = ТП + (ОНРПнп – ОНРПкп), (2)

где РП – Реализованная продукция, руб. ТП – товарная продукция, руб. ОНРПнп, ОНРПкп – остатки нереализованной продукции на складах и товаров отгруженных, но неоплаченных, соответственно на начало и конец периода, руб.

Планирование производственной мощности предприятия и расчет загрузки оборудования. Под производственной мощностью предприятия понимают максимально возможный выпуск продукции в номенклатуре и ассортименте планового года, при полном использовании производственного оборудования. Производственная мощность определяется в тех же натуральных единицах, что и объем производства продукции. В целях планирования производственной мощности предприятия определяют состав наличного оборудования, установленного на начало года, а так же того, которое должно быть введено в эксплуатацию в плановом году. В расчет не включается резервное оборудование, а так же оборудование находящееся во вспомогательных цехах и в введении технических служб предприятия. При планировании производственной мощности сначала рассчитывается единичная мощность станков или агрегатов по их паспортным данным о часовой (сменной) производительности и годовому полезному фонду времени работы. После этого определяется производственная мощность ведущих участков или цехов. Планируется производственная мощность в балансе производственных мощностей, который содержит следующие показатели: 1) величина производственной мощности на начало и конец периода; 2) уменьшение и увеличение производственной мощности за этот период; 3) среднегодовая производственная мощность; 4) степень использования мощности; 5) данные о режиме работы предприятия; 6) коэффициент сменности работы предприятия; 7) коэффициент загрузки оборудования. Об экономической эффективности использования производственной мощности предприятия судят по общим и частным показателям. Важнейшим частным показателем является коэффициент использования производственной мощности, который характеризует одну из сторон напряженности плана производства. Этот коэффициент рассчитывается по формуле (3):

Ким = ОП: Мср.г, (3)

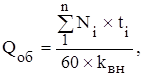

где Ким – коэффициент использования производственной мощности; ОП – объем выпущенной продукции или планируемый объем производства; Мср.г – среднегодовая производственная мощность. Значение коэффициента использования мощности должно стремиться к единице, на практике оптимальным считается значение 0, 8 – 0, 9. Расчет загрузки оборудования осуществляется отдельно по каждой группе оборудования и позволяет выявить «узкие места», а также незагруженное оборудование по формуле (4):

где

оборудования, мин./шт.;

n – число наименований изделий. Пропускная способность группы оборудования определяется по формуле (5):

Роб = Fэф

где Роб – пропускная способность группы оборудования, ч; Fэф – эффективный фонд времени работы единицы оборудования в плановом периоде, ч; С – количество единиц оборудования данной группы, шт. Сопоставляя загрузку оборудования и его пропускную способность можно определить коэффициент загрузки оборудования по группам – формула (6):

Кз.о = Qоб: Роб, (6)

Если Кз.о > 1 имеет место перегрузка оборудования данной группы, т.е. наличие «узкого места»; при Кз.о < 1 – недозагрузка оборудования. На основе расчетов загрузки оборудования планируются мероприятия по «расшивке узких мест» (перераспределение работ между исполнителями; увеличение сменности работы; внедрение научной организации труда; перераспределение оборудования между цехами; углубление специализации и кооперирования; улучшение технической оснащенности производства; модернизация и пополнение парка оборудования) и дозагрузке незагруженного оборудования.

Планирование потребности в материальных ресурсах для выполнения производственной программы. Целью материально – технического обеспечения (МТО) является своевременное и комплексное снабжение предприятия сырьем, материалами, топливом, энергией, оборудованием и другими средствами и предметами труда, необходимыми для их эффективной деятельности. Система МТО должна решать следующие задачи: 1) планирование годовых, квартальных и месячных планов снабжения, увязанных с производственной программой и другими разделами годового плана; 2) установление рациональных хозяйственных связей с поставщиками для своевременного обеспечения всеми необходимыми материальными ресурсами при минимальных транспортных и других издержках; 3) обеспечение своевременного поступления материально - технических ресурсов; 4) организация складского хозяйства. Для определения потребности материальные ресурсы классифицируют по характеру применяемых ресурсов: 1) сырье и материалы (основные и вспомогательные материалы, материалы для капитального строительства, материалы для проведения мероприятий по плану технического развития и модернизации производства, материалы на ремонт основных фондов, на изготовление инструмента и оснастки и т.п.), 2) топливо и энергия (на технологические и хозяйственно-бытовые нужды), 3) оборудование (для замены физически износившегося и морально устаревшего оборудования, для увеличения производственной мощности, для НИР по механизации производственных процессов и внедрению новой техники и передовой технологии, на ремонтно – эксплуатационные нужды). Потребность в материальных ресурсах определяют, в основном, методом прямого счета, то есть путем умножения нормы расхода на соответствующий объем производства продукции или работ в планируемом периоде. В случае, если по отдельным видам номенклатуры продукции отсутствуют нормы расхода в планируемом периоде, то потребность в материальных ресурсах рассчитывается исходя из фактического расхода материалов в предшествующем периоде. При этом учитываются остатки материалов на складах предприятия. При планировании потребности в материально – технических ресурсах предприятия: 1) разрабатывают номенклатуру потребляемых материалов; 2) определяют планово – расчетные цены на них; 3) устанавливают технически обоснованные нормы расхода материалов по каждому их виду. Непрерывность и бесперебойность производственных процессов требуют, чтобы на складах снабжения предприятия постоянно находился некоторый запас материалов, инструментов, топлива и т.д. Величина такого запаса должна быть определена, как минимально необходимая, исходя из условий потребления и доставки этих материалов. Производственные запасы подразделяются на текущие, подготовительные, страховые и складские. Текущий запас обеспечивает потребность в материале между очередными поставками. Величина текущего запаса определяется периодом времени между двумя очередными поставками (Т) и среднесуточным расходом материала (Д) по формуле (7):

Zтек = Т Величина текущего запаса колеблется от минимума (перед поступлением очередной поставки) до максимума (в момент поступления очередной партии). Страховой запас предназначен для обеспечения производства в случае отсутствия текущего запаса, а так же непредвиденных отклонений от нормальных условий снабжения. Величина страхового запаса зависит от среднедневной потребности производства в материалах и времени необходимого для срочного восстановления текущего запаса, которое включает в себя время: 1) на срочную отгрузку и оформление очередной партии материала; 2) транспортировки; 3) приемки и подготовки его к выдаче. Страховой запас составляет от Подготовительный запас создают на время разгрузки материала, количественной и качественной приемки, подготовки к потреблению. Величина складского запаса равна сумме максимального текущего и страхового запасов. Норма максимального складского запаса используется для расчета емкости складских стеллажей, определения величины площадей складов и других целей при проектировании и оборудовании складов.

Планирование потребности в трудовых ресурсах для выполнения производственной программы. Планирование численности персонала или определение того когда, где, сколько, какого качества (квалификации) и по какой цене потребуется работников является важнейшей составляющей планирования предприятия. Планирование численности работающих осуществляется по двум группам: промышленно – производственный персонал (ППП) и непромышленный. При планировании потребности в персонале, как правило, используются прогрессивные трудовые нормативы, а также балансы рабочего времени и фонды времени эффективной работы. При планировании потребности в персонале различают номинальный и эффективный (действительный) фонды рабочего времени. Определяется явочный и списочный состав работников. Соотношение между явочным и списочным составом можно представить как отношение эффективного фонда времени к номинальному. Численность основных рабочих может определяться по трудоемкости работ и фонду времени работы одного рабочего; по производительности труда и по нормам обслуживания. Расчет плановой численности рабочих сдельщиков (Чсд) можно определит по формуле (8):

Чсд = где Тп – плановая трудоемкость объема продукции; Фп – плановый годовой фонд рабочего времени 1 среднесписочного рабочего, Кв – коэффициент выполнения норм. На аппаратурных или агрегатных работах потребность в персонале определяется по формуле (9):

Ч = А где А – число единиц оборудования; С – количество смен; Н – норма обслуживания (человек на 1 агрегат). Полученная явочная численность пересчитывается в списочную с помощью коэффициентов, учитывающих неявки по болезни, отпускам и т.п. Численность вспомогательных рабочих может определяться по трудоемкости выполняемых работ; по нормам обслуживания; по рабочим местам, в процентном отношении к численности основных рабочих. Численность МОП устанавливается по нормам обслуживания или по количеству рабочих мест с учетом сменности работы. Численность работников охраны устанавливается по количеству установленных постов и режиму работы. Численность служащих устанавливается на основе штатного расписания, а управленческого персонала на основе норм управляемости. Планирование прибыли и рентабельности на предприятии. Планирование прибыли – составная часть финансового планирования, осуществляется раздельно по всем видам деятельности предприятия. Это не только облегчает планирование, но и имеет значение для предполагаемой величины налога на прибыль, так как некоторые виды деятельности не облагаются налогом на прибыль, а другие облагаются по повышенным ставкам. При относительно стабильных ценах и прогнозируемых условиях хозяйствования прибыль планируется на год в рамках текущего финансового плана. Конечным финансовым результатом хозяйственной деятельности предприятия является балансовая прибыль – сумма прибылей (убытков) от реализации продукции и прибылей (убытков), не связанных с ее производством и реализацией. Балансовая прибыль включает три укрупненных элемента: 1) прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; 2) прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия; 3) финансовые результаты от внереализационных операций. Планирование прибыли от реализации осуществляется двумя способами: 1) прямым счетом – на основе определения товарной и реализованной продукции в оптовых ценах и по себестоимости; 2) расчетно – аналитическим методом – на основе технико – экономических факторов изменения прибыли в планируемом году. Важным показателем эффективности производства является рентабель-ность. На практике используют два варианта измерения рентабельности. Это отношение прибыли к текущим затратам – издержкам предприятия (себестоимости продукции) или к авансированным вложениям. По первому варианту рассчитывается рентабельность продукции, которую можно определить по всей продукции и отдельно по ее видам. Рентабельность всей товарной продукции рассчитывается как отношение прибыли от товарной продукции (П) к себестоимости (СС) по формуле (10):

Rтп = П: СС

Показатели рентабельности товарной продукции дают представление об эффективности текущих затрат предприятия и доходности продукции. Рентабельность отдельных видов продукции, зависит от цены (Ци), по которой продукция реализуется потребителю и себестоимости (Си) по данному виду и определяется по формуле (11):

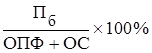

Rи = Рентабельность производства рассчитывается как отношение балансовой прибыли (Пб) к среднегодовой стоимости основных производственных фондов (ОПФ) и материальных оборотных средств (ОС):

Rп =

Показатели рентабельности производства более эффективно отражают общий уровень эффективности производственно – хозяйственной деятельности предприятия, чем рентабельность изделий. 10. Оперативное планирование производства. Виды и системы оперативного планирования. Оперативно – производственное планирование (ОПП) представляет собой завершающий этап планирования и представляет систему мер, направленных на конкретизацию технико – экономического плана во времени и пространстве. Особенностью ОПП является то, что разработка плановых заданий производственным подразделениям сочетается с организацией их выполнения. Целью ОПП является организация слаженной работы всех подразделений предприятия для обеспечения равномерного и ритмичного выпуска продукции в установленных объеме и номенклатуре при полном использовании производственных ресурсов. В процессе ОПП разрабатываются: 1) календарно – плановые нормативы; 2) оперативно – календарные планы выпуска и графики производства узлов, деталей цехами и участками по месяцам, неделям, суткам, сменам, а иногда и по часам; 3) выполняются объемные расчеты загрузки оборудования и площадей; организуется сменно – суточное планирование, оперативный учет хода производства (то есть диспетчирование). ОПП слагается из двух взаимосвязанных направлений – календарного планирования и диспетчирования. Календарное планирование – это детализация годового плана производства продукции предприятия по срокам запуска – выпуска каждого вида продукции и своевременное доведение этих показателей до каждого основного цеха, а внутри него – до каждого производственного участка и рабочего места. Также сюда включается оперативный учет выполнения сменно – суточных заданий и месячной производственной программы рабочими, бригадами, коллективами участка и основного цеха. Диспетчирование представляет собой непрерывный учет, контроль и регулирование хода производства в соответствии с календарными графиками производства. ОПП в зависимости от масштабов подразделений, для которых оно осуществляется подразделяют на межцеховое и внутрицеховое. Выбор системы ОПП определяется следующими основными факторами: 1) типом производства, 2) объемом и повторяемостью продукции, ее сложностью, 3) степенью унификации деталей и узлов, 4) формой внутризаводской специализации и т.п. На предприятиях с массовым типом производства применяется система ОПП по ритму выпуска, которая предусматривает синхронизацию работы, выравнивание производительности всех сопряженных звеньев производства в соответствии с тактом выпуска готовых изделий. Основной планово – учетной единицей в этой системе для заготовительных и обрабатывающих цехов является деталь, а для сборочных – узел или готовое изделие. На предприятиях серийного типа производства объектом ОПП по предприятию служит изделие, для межцехового планирования – комплект деталей, а в цехах – партия деталей. Используется машино – комплектная система ОПП, при которой планово – учетной единицей служит комплект деталей на изделие. На предприятиях единичного типа производства применяется позаказная система ОПП. Планово – учетной единицей в единичном производстве является для сборочных цехов – изделие, а для заготовительных и механосборочных комплект деталей. 11. Задачи и содержание финансового планирования. Основные разделы финансового плана предприятия. Целью финансового планирования на предприятии является взаимная увязка намечаемых расходов предприятия с финансовыми возможностями. Главными задачами финансового планирования являются: 1) обеспечение предприятия финансовыми ресурсами на планируемый период; 2) выявление и мобилизация внутренних резервов предприятия в целях повышения эффективности его деятельности; 3) установление финансовых взаимоотношений с бюджетом, кредитующими банками и вышестоящими организациями. Финансовое планирование осуществляется на 5 лет, год и квартал. В соответствии с этим выделяют перспективные, текущие и оперативные планы. Перспективный финансовый план определяет важнейшие финансовые показатели, пропорции и темпы расширенного воспроизводства. Пятилетний план – это главная форма реализации целей и задач развития предприятия, стратегии инвестиций и предполагаемых накоплений. Перспективный финансовый план является коммерческой тайной. Текущее финансовое планирование включает в себя годовой баланс доходов и расходов, сметы образования и расходования фондов денежных средств: фонда оплаты труда; фонда средств, направляемых на развитие и совершенствование производства (фонда накопления); фонда средств, направляемых на социальные нужды; резервных и др. фондов. Текущие финансовые планы разрабатываются на основе перспективных планов путем их конкретизации и детализации. Производится конкретная увязка каждого вида вложений или фонда и источника их финансирования. Оперативное финансовое планирование заключается в составлении и использовании платежного календаря, кассового плана и кредитного плана. Платежный календарь – это подробный финансовый документ, отражающий оперативный денежный оборот предприятия. Платежный календарь обеспечивает оперативное финансирование, выполнение расчетных и платежных обязательств, фиксирует происходящие изменения в платежеспособности предприятия, позволяет отслеживать состояние собственных средств, а также привлекать в необходимых случаях банковский или коммерческий кредит. В платежном календаре поступление и расход денежных средств должны быть сбалансированы. Если денежные поступления превышают расход денег, то в балансе отражаются денежные накопления (остаток средств на расчетном счете). Превышение планируемых расходов над ожидаемым поступлением денежных средств (вместе с переходящим остатком средств на расчетном счете) означает недостаточность собственных возможностей хозяйствующего субъекта для их покрытия (неплатежеспособность), что свидетельствует об ухудшении финансового состояния. При сравнении квартальных платежных календарей выявляются тенденции и проблемы в деятельности предприятия. Результаты анализа используются для разработки очередного текущего финансового плана. Кассовыйплан является планом оборота наличных денежных средств, отражающим поступления и выплаты наличных денег через кассу предприятия. Своевременная обеспеченность наличными денежными средствами характеризует состояние финансовых отношений между хозяйствующими субъектами и его трудовым коллективом. Поэтому составление кассовых планов и контроль за их выполнением имеют важное значение для повышения платежеспособности, предопределяющей всю финансово-коммерческую деятельность предприятия. Кассовый план составляется на квартал. Кредитный план– план поступлений заемных средств и возврата их в намеченные договором сроки. Финансовое планирование на предприятии осуществляется планово-экономическим и финансовым отделами. Самостоятельные финансовые отделы (управления) создаются, как правило, на крупных и средних предприятиях. В состав отдела могут входить подразделения (сектор, бюро, группа) финансового планирования, анализа финансово-хозяйственной деятельности, организации расчетов, инкассации, кассовых операций и др. Функции финансового отдела в области планирования: составление проектов финансовых планов; кредитных заявок и кассовых планов; составление смет на создание и использование специальных фондов; составление плана распределения балансовой прибыли и амортизационных отчислений; доведение показателей финансового плана и вытекающих из него заданий, лимитов и норм до структурных подразделений предприятия и т.д. Дисциплина «Производственный менеджмент» 1. Понятие, функции и методы производственного менеджмента. 2. Планирование: сущность, цели, функции, предмет, объект. Технология принятия планового решения. 3. Принципы и методы внутрифирменного планирования. Структура и функции плановых служб предприятия. 4. Назначение и разделы бизнес-плана инвестиционного проекта. 5. Производственная программа предприятия, ее основные разделы и технико-экономические показатели. 6. Планирование производственной мощности предприятия и расчет загрузки оборудования. 7. Планирование потребности в материальных ресурсах для выполнения производственной программы. 8. Планирование потребности в трудовых ресурсах для выполнения производственной программы. 9. Планирование прибыли и рентабельности на предприятии. 10. Оперативное планирование производства. Виды и системы оперативного планирования. 11. Задачи и содержание финансового планирования. Основные разделы финансового плана предприятия. 12. Производственный процесс и его организационная структура. Классификация производственных процессов. 13. Принципы рациональной организации производства и их характеристика. 14. Производственная структура предприятия и пути ее совершенствования. 15. Производственный цикл и его структура. Пути и экономическое значение сокращения длительности производственного цикла. 16. Сущность поточного производства и его экономическая эффективность. Классификация поточных линий. 17. Содержание и этапы технической подготовки производства новой продукции. 18. Типы организации производства и их технико-экономическая характеристика. 19. Понятие, задачи и направления научной организации труда. 20. Рабочее место и требования, предъявляемые к его организации и обслуживанию. 21. Организация инструментального хозяйства, его функции и задачи. Основные направления совершенствования инструментального хозяйства. 22. Организация ремонтного хозяйства на предприятии и повышение эффективности его функционирования. 23. Организация складского хозяйства. Основные направления повышения качества и эффективности работы складского хозяйства. 24. Организация транспортного хозяйства. Основные направления повышения качества и эффективности работы транспортного хозяйства. 25. Организация энергетического хозяйства и пути его совершенствования.

Понятие, функции и методы производственного менеджмента. Производственный менеджмент – это эффективное и рациональное управление производственным процессом. Задачами производственного менеджмента являются: 1) постоянное внедрение (освоение) в производство новых более совершенных изделий; 2) систематическое сокращение всех видов затрат на производство продукции; 3) повышение качеств, потребительских характеристик при снижении цен на выпускаемую продукцию; 4) снижение издержек во всех звеньях производственно-сбытового цикла при постоянном освоении новых изделий, расширение номенклатуры выпускаемой продукции и изменение ее ассортимента. Сущность производственного менеджмента выражается в его функциях, т. е. тех задачах, для решения которых он предназначен. Таких функции можно насчитать пять: они сформулированы в начале XX столетия «отцом научного управления» Анри Файолем. 1. Планирование. Функцией менеджмента “номер один” общепризнанно считается планирование. Реализуя ее, предприниматель или управляющий на основе глубокого и всестороннего анализа положения, в котором в данный момент находится предприятие, формулирует стоящие перед ним цели и задачи, разрабатывает стратегию действий, составляет необходимые планы и программы. 2. Организация. Реализация разработанных планов и программ входит в содержание других функций, и прежде всего функции организации. К ее «обязанностям» относятся создание предприятия, формирование его структуры и системы управления, обеспечение его деятельности необходимой документацией, организация собственно производственного процесса. 3. Координация. Предприятие живет и работает благодаря занятым на нем людям, а их совместной деятельностью необходимо управлять. Поэтому важное значение приобретает функция координации трудовой деятельности людей. 4. Мотивация. Чтобы дела на предприятии шли успешно, необходимы высокая активность и хорошее качество работы ее сотрудников. Поэтому очень важно заинтересовать их в таком отношении к труду, создать соответствующие мотивы. Для этого требуется определить, чего же они хотят (и выбрать наиболее подходящий для предприятия и действенный для персонала способ удовлетворения выявленных потребностей, т. е. поощрения. Другую сторону мотивации составляют наказания, которые также иногда приходится применять по отношению к нерадивым сотрудникам. 5. Контроль. Суть пятой классической функции менеджмента – контроль. Он призван заблаговременно определять надвигающиеся опасности, обнаруживать ошибки, отклонения от существующих стандартов и тем самым создавать основу для процесса корректировки деятельности фирмы. Главная задача контроля состоит, в определении причин ошибок и возможных путей выхода из сложившегося состояния. Объектом производственного менеджмента является производство и производственные системы. Основными элементами системы производственного менеджмента являются: 1) организационная структура системы управления (управляющая подсистема); 2) производственная структура (управляемая подсистема); 3) прогнозирование и планирование деятельности предприятия; 4) организация основного производства; 5) организация обслуживающего производства; 6) организация подготовки производства новой продукции; 7) реализация стратегии маркетинга. Популярное:

|

Последнее изменение этой страницы: 2016-05-30; Просмотров: 748; Нарушение авторского права страницы

(4)

(4) - загрузка оборудования, ч;

- загрузка оборудования, ч;  - программа запуска (выпуска) изделия i – го наименования, шт.;

- программа запуска (выпуска) изделия i – го наименования, шт.;  - норма времени обработки i – го изделия на данной группе

- норма времени обработки i – го изделия на данной группе - коэффициент выполнения норм;

- коэффициент выполнения норм;  С, (5)

С, (5) до

до  текущего запаса.

текущего запаса. , (8)

, (8) , (11)

, (11) , (12)

, (12)