|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 1. Анализ финансового состояния предприятияСтр 1 из 2Следующая ⇒

Введение Содержание анализа финансово-хозяйственной деятельности состоит во всестороннем изучении технического уровня производства, качества и конкурентоспособности выпускаемой продукции, обеспеченности производства материалами, трудовыми и финансовыми ресурсами и эффективности их использования. Этот анализ основан на системном подходе, комплексном учете разнообразных факторов, качественном подборе достоверной информации и является важной функцией управления. Сущность диагностики финансово-хозяйственной деятельности предприятия состоит в установлении и изучении признаков, измерении основных характеристик, отражающих состояние машин, приборов, технических систем, экономики и финансов хозяйствующего субъекта, для предсказания возможных отклонений от устойчивых, средних, стандартных значений и предотвращения нарушений нормального режима работы. Цель анализа и диагностики финансово-хозяйственной деятельности предприятия — повышение эффективности его работы на основе системного изучения всех видов деятельности и обобщения их результатов. Задачами анализа и диагностики финансово-хозяйственной деятельности предприятия являются: - идентификация реального состояния анализируемого объекта; - исследование состава и свойств объекта, его сравнение с известными аналогами или базовыми характеристиками, нормативными величинами; Предметом анализа и диагностики финансово-хозяйственной деятельности предприятия является анализ производственных и экономических результатов, финансового состояния, результатов социального развития и использования трудовых ресурсов, состояния и использования основных фондов, затрат на производство и реализацию продукции (работ, услуг), оценка эффективности. Объектом анализа и диагностики финансово-хозяйственной деятельности предприятия является работа предприятия в целом и его структурных подразделений (цехов, бригад, участков), а субъектами могут выступать органы государственной власти, научно-исследовательские институты, фонды, центры, общественные организации, средства массовой информации, аналитические службы предприятий. Функциями анализа и диагностики финансово-хозяйственной деятельности предприятия являются: контрольная, учетная, стимулирующая, организационная и индикативная.

Глава 1. Анализ финансового состояния предприятия Характеристика предприятия ОАО «Городской узел связи г.Радужный» зарегистрирован 21.01.2003г. межрайонная налоговая инспекция ФНС России №10 по Владимирской области (Фрунзенский район г. Владимира, г. Радужный Владимирской области). Компания ОАО «Городской узел связи г.Радужный» предоставляет абонентам и корпоративным клиентам полный спектр услуг связи. В городе Радужный Владимирской области. Юридический адрес: 600910, Владимирская обл., г. Радужный, 1 квартал, д.50,. ИНН 3308000577, ОГРН 1093338000514, КПП 330801001 Контактный телефон: Расчетная группа: 3-61-45 Техническая поддержка: 3-61-46 По организационно-правовой форме данное предприятие является Открытым Акционерным Обществом. ОАО «Городской узел связи г.Радужный» действует на основании устава, Гражданского Кодекса Российской Федерации, Федерального закона «Об открытых акционерных обществ», а так же иного применимого законодательства. Общество создано как юридическое лицо с момента его государственной регистрации. Учреждено на неограниченный срок. Открытое акционерное общество «Городской узел связи г.Радужный» имеет свидетельство о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации. Свидетельство подтверждает постановку юридического лица на учет 21 января 2003г. а так же присвоение ему ИНН/КПП 3308000577/330801001. Основной целью предприятия является получение прибыли и удовлетворение потребностей и запросов населения путём доступа к интернету. ОАО «Городской узел связи г.Радужный» может иметь представительства и филиалы на территории России и за границей, а так же участвовать в капитале других юридических лиц. Общество может иметь товарный знак, знак обслуживания и другие реквизиты с фирменной символикой. Являясь ведущим телекоммуникационным оператором, ОАО «Городской узел связи г.Радужный» предоставляет полный спектр телекоммуникационных услуг: • услуги местной телефонной связи, за исключением услуг местной телефонной связи с использованием таксофонов и средств коллективного доступа; • услуги связи по предоставлению каналов связи; • телематические услуги связи; • услуги связи в сети передачи данных, за исключением передачи голосовой информации; • услуги телеграфной связи; • услуги связи для целей проводного радиовещания. Постоянная модернизация оборудования, квалифицированный персонал и ориентация на потребности клиентов являются залогом высокого качества всех предоставляемых услуг. Рис. 1 Структура продукции(услуг) ОАО «Городской узел связи г.Радужный» Таблица 1 Основными показателями деятельности любого предприятия являются выручка, себестоимость, прибыль и рентабельность и др. Таблица 2 Анализ имущества и капитала Анализ имущества и капитала проводится на основе аналитического баланса. Аналитический баланс формируется путем несложных корректировок бухгалтерского баланса: объединением в аналитические группы однородных статей. В активе баланса из оборотных средств исключаются статьи «НДС» и «Расходы будущих периодов», «Долгосрочную дебиторскую задолженность» добавляют к внеоборотным активам. В пассиве баланса «Кредиторская задолженность» уменьшается на величину «НДС», «Доходы будущих периодов» уменьшаются на величину «Расходы будущих периодов» и добавляются к «Капиталу и резервам». Таблица 3 Аналитический баланс

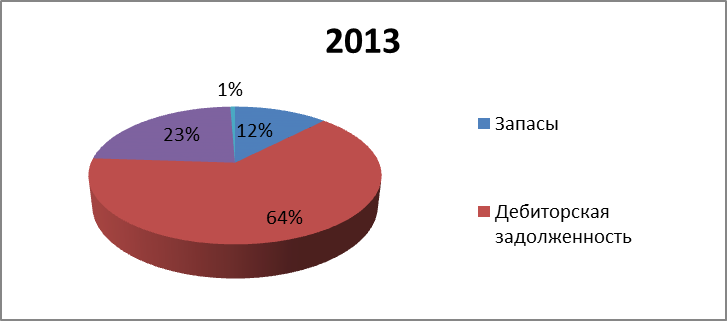

По состоянию на конец 2013 года активы предприятия составляют 13859(тыс.) руб. В 2012 году по сравнению с 2013 годом стоимость активов снизилась на 15%, а в 2011 году по сравнению с 2012 годом снизилась на 7% и составила 17049(тыс.) руб. Внеоборотные активы уменьшились на 2855(тыс.) руб. с 2011 по 2013 гг. Это связано с тем, что предприятие было продано оборудование. Оборотные активы уменьшились на 336(тыс.) руб. с 2011 по 2013 гг. Это связано с тем, что запасы предприятия сократились на 48%. Организация рассчиталась с кредитами и займами и уменьшила кредиторскую задолженность на 815(тыс.) руб. и произвела уменьшение долгосрочных обязательств на 88 (тыс.) руб. Наибольшую долю в структуре оборотных активов занимает дебиторская задолженность в 2013 (63%) и 2012 (71%) году меняется и составляет 2263(тыс.) и 2282(тыс.) соответственно, в 2011 году по сравнению с 2012 годом дебиторская задолженность уменьшилась на 4% и составляет 2197(тыс.) руб (56%). Значительные изменения произошли в запасах, в 2013 году они снизились до 438(тыс.) руб. по сравнению с 2011 годом 855(тыс.) руб., снизились на 49 %.

Рис. 2 Структура оборотных активов предприятия ОАО «Городской узел связи г.Радужный» в 2011 году

Рис. 3 Структура оборотных активов предприятия ОАО «Городской узел связи г.Радужный» в 2012 году

Рис. 4 Структура оборотных активов предприятия ОАО «Городской узел связи г.Радужный» в 2013 году Таким образом, на предприятие выявлены несколько положений: 1. Облегчило свой «баланс» продав оборудование; 2. Увеличило Денежные средства и краткосрочные финансовые вложения. 3. Не смогло снизить дебеторскую задолженность По состоянию на конец 2013 года пассивы предприятия составляют 13859(тыс.) руб. В 2012 году по сравнению с 2013 годом стоимость пассивов увеличилась на 4%, а в 2011 году по сравнению с 2012 годом стоимость пассивов осталась практически неизменной равной 2 790 268(тыс.) руб. Капитал и резервы с 2011 по 2013 гг. увеличился на 51% это связано с переоценкой основных средств предприятия, что составляет 11%, 6% и 5% в 2013, 2012 и 2011 гг. Анализ пассива предприятия показывает, что на предприятие складывается благоприятная ситуация, так как долгосрочные обязательства занимают маленькую долю в структуре пассивов и составляют 0, 005%, 0, 048% и 0, 002% в 2013, 2012 и 2011 гг. соответственно. Увеличение кредиторской задолженности также оказывает отрицательное воздействия на предприятие. При сопоставление кредиторской и дебиторской задолженности, можно сделать вывод, что кредиторская задолженность превышает дебиторскую, а значит такое соотношение недопустимо, тем более в краткосрочный период.(но их объёмы достигают больших значений, что может привести к банкротству предприятия) Вот некоторые выдержки, что смогла сделать организация 1. Организация рассчиталась с кредитами и займами; 2. Уменьшила кредиторскую задолженность

Таблица 4 Таблица 5 Таблица 6 Таблица 7 Анализ ликвидности активов

По степени срочности пассивы разделяются на 4 группы: П1 – наиболее срочные; П2 – краткосрочные обязательства; П3 – долгосрочные и среднесрочные; П4 – постоянные.

Таблица 8 Анализ ликвидности пассивов

В ходе анализа ликвидности баланса определяют разность между соответствующими группами активов и пассивов (Аi – Пi, где i = 1-4) и делают выводы о величине излишка или недостатка средств различной степени ликвидности. Таблица 9 Таблица 10 Анализ деловой активности Деловая активность предприятия в финансовом аспекте проявляется прежде всего в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных коэффициентов оборачиваемости, основными из которых являются: - Коэффициент оборачиваемости активов; - Коэффициент оборачиваемости оборотных средств; - Коэффициент оборачиваемости дебиторской задолженности; - Коэффициент оборачиваемости кредиторской задолженности; - Коэффициент оборачиваемости запасов; - Коэффициент оборачиваемости краткосрочных обязательств. Таблица 11 Оценка деловой активности

Коэффициент оборачиваемости показывает сколько оборотов совершают вложенные средства. Продолжительность оборота – показатель обратный показателю оборачиваемости, он показывает через сколько дней на предприятие вернуться вложенные деньги. Короткая продолжительность оборота кредиторской задолженности по сравнению с продолжительностью производственного цикла, когда Ткз< Тпроизв.ц., свидетельствует о том, что денежные средства быстрее уходят из организации, чем приходят в нее, что связано со спецификой отрасли предприятия. Финансовый цикл – разрыв между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей. Финансовый цикл ОАО «Городской узел связи г.Радужный» положительный, это означает, что предприятие покрывает операционную деятельность за счет своих средств. Таблица 12 Анализ банкротства

В ходе анализа выявлено, что не один коэффициент не совпадает с рекомендуемым значение, это говорит о том, что: - у предприятия недостаточно ликвидных активов для погашения краткосрочных обязательств; - у предприятия недостаточно собственных оборотных средств для покрытия оборотного капитала; - предприятие не выйдет из кризисного состояния за 6 месяцев. Таблица 13 Анализ формирования прибыли Финансовым результатом является прибыль или убыток предприятия. Доходы и финансовые результаты деятельности предприятия отражаются в форме №2 «Отчет о прибылях и убытках». Прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. Таблица 14 Отчет о прибылях и убытках

Таблица 15 Аналитическая таблица по отчету о прибылях и убытках

К доходам и расходам по обычным видам деятельности относятся: выручка от продажи, себестоимость, валовая прибыль и прибыль от продаж. В 2011 году прибыль от продаж(услуг) составила 1501 (тыс.) руб., в 2012 году 4639 (тыс.) руб., в 2013 году 349 (тыс.) руб. С 2011 по 2013 год выручка предприятия уменьшилась на 9%, себестоимость уменьшилась на 8%. Изменения не в лучшую сторону связаны с тем, что предприятие с 2012 по 2013 год не смогло удержать клиентов. Таким образом, основными источниками формирования прибыли послужили прочие доходы, так как по обычным видам деятельности доходы имеют отрицательные значения.

Анализ рентабельности Прибыль характеризует эффект (результат) деятельности предприятия, а рентабельность – эффективность деятельности. Основными показателями рентабельности являются: · Рентабельность предприятия (активов) - выражает отдачу, которая приходится на рубль активов предприятия. · Рентабельность собственного капитала - показатель чистой прибыли в сравнении с собственным капиталом организации. · Рентабельность продаж - показывает, какую сумму операционной прибыли получает предприятие с каждого рубля проданной продукции. Иными словами, сколько остается у предприятия после покрытия себестоимости продукции. · Рентабельность основных фондов показывает то, сколь же эффективно они используются. · Рентабельность чистых активов показывает рациональность управления структурой капитала, способность организации к наращиванию капитала через отдачу каждого рубля, вложенного собственниками. Таблица 16 Показатели рентабельности

Показатели рентабельности активов предприятия ОАО «Городской узел связи г.Радужный» с каждым годом уменьшаются. Рентабельность активов предприятия уменьшилась на 76%, рентабельность производства уменьшилась на 67%, рентабельность продаж уменьшилась на 61% это связано с падением объема продаж, рентабельность основных фондов уменьшилась на 68%, рентабельность собственного капитала уменьшилась на 87%. Таблица 17 Экспресс анализ

Рентабельность на основе формулы Дюпона уменьшилась на 100%, это объясняется тем, что чистая прибыль за 2013г. составила 0 руб. Все показатели, снижаются из года в год.

Заключение Компания ОАО «Городской узел связи г.Радужный» предоставляет абонентам и корпоративным клиентам полный спектр услуг связи. В городе Радужный Владимирской области. Основные моменты, выявленные в ходе анализа: - Внеоборотные активы уменьшились на 2855 (тыс.) руб. с 2011 по 2013 гг. Это связано с тем, что предприятие продало обрудование. - Оборотные активы уменьшились на 336(тыс.) руб. с 2011 по 2013 гг. Это связано с тем, что запасы предприятия сократились на 48% по сравнению с 2012 г. - Капитал и резервы с 2011 по 2013 гг. уменьшились на 9% это связано с переоценкой основных средств предприятия, что составляет 11%, 6% и 5% в 2013, 2012 и 2011 гг. - Анализ пассива предприятия показывает, что на предприятие складывается благоприятная ситуация, так как долгосрочные обязательства занимают маленькую долю в структуре пассивов и составляют 1, 7%, 1, 8% и 1, 9% в 2013, 2012 и 2011 гг. соответственно. - ОАО «Городской узел связи г.Радужный» абсолютно финансово устойчиво. Большинство коэффициентов финансовой устойчивости не совпадают с рекомендуемыми значениями, что говорит: - о недостаточной степени покрытия оборотных активов; - о недостаточной степени покрытия запасов оборотными активами в 2012 году; - о низкой степени автономии, то есть низкой степени долга собственного капитала в величине авансированного капитала; - о высокой степени независимости, то есть высокой степени покрытия собственного капитала авансированным капиталом. Оборотные средства на конец 2013 года составляют 2400(тыс.) руб., с 2011 по 2012 год оборотные активы выросли на 0, 2%, а с 2012 по 2013 год оборотные активы выросли на 0, 72%. Рост оборотных активов обусловлен ростом расширения предприятия. Основными источниками пополнения в 2013 году является основные средства – 74, 3872%, а в 2012 году – основные средства – 73, 7531%. Основными источниками уменьшения в 2013 году являются заемные средства - 43, 1334%, а в 2012 году – кредиторская задолженность - 43, 7742%. Баланс ОАО «Городской узел связи г.Радужный» не считается абсолютно ликвидным, так как в течение анализируемого периода не выполняется первое условие ( А1≥ П1 ) – это означает, что на предприятие не обеспечивается условие платежеспособности. В ходе анализа выявлено, что коэффициент абсолютной ликвидности не совпадает с рекомендуемым значением, это означает, что предприятие не имеет возможность на 20-25% рассчитаться по обязательствам денежными средствам и ценными бумаги или рассчитаться в течение 4-5 дней. Коэффициент быстрой ликвидности не совпадает с рекомендуемым значением, это значит, что предприятие не может рассчитаться по 70% (и больше, до 100%) своих обязательств с помощью быстро ликвидных активов. Коэффициент текущей ликвидности не совпадает с рекомендуемым значением, это значит, что у предприятия после расчета по краткосрочным обязательствам не осталось столько же средств, сколько выплачено. Короткая продолжительность оборота кредиторской задолженности по сравнению с продолжительностью производственного цикла, когда Ткз< Тпроизв.ц., свидетельствует о том, что денежные средства быстрее уходят из организации, чем приходят в нее, что связано со спецификой отрасли предприятия. Финансовый цикл ОАО «Городской узел связи г.Радужный» отрицательный, это означает, что предприятие покрывает операционную деятельность за счет кредиторской задолженности. В ходе анализа банкротства выявлено, что не один коэффициент не совпадает с рекомендуемым значение, это говорит о том, что: - у предприятия недостаточно ликвидных активов для погашения краткосрочных обязательств; - у предприятия недостаточно собственных оборотных средств для покрытия оборотного капитала; - предприятие не выйдет из кризисного состояния за 6 месяцев. По расчетам белорусской модели ОАО «Городской узел связи г.Радужный» находится в границе ZБ> 8, это значит, что банкротство предприятию не грозит. Основными источниками формирования прибыли послужили прочие доходы, так как по обычным видам деятельности доходы имеют отрицательные значения. Показатели рентабельности активов предприятия ОАО «Городской узел связи г.Радужный» с каждым годом уменьшаются. Рентабельность активов предприятия уменьшилась на 76%, рентабельность производства уменьшилась на 57%, рентабельность продаж уменьшилась на 61% это связано с нехваткой клиентов, рентабельность основных фондов уменьшилась на 68%, рентабельность собственного капитала уменьшилась на 87%. Рентабельность на основе формулы Дюпона уменьшилась на 88%, это объясняется тем, что все показатели, кроме собственного капитала снижаются из года в год. Список используемой литературы 1. Алексеева А.И. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие / А.И. Алексеева, Ю.В. Васильев. – M.: Финансы и статистика. 2009. – 529 с. ISBN: 978-5-85971-745. 2. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие / Т.Б. Бердникова. – М.: Инфра-М, 2009. – 215 с. ISBN: 978-5-16-000487-7 3. Васильева Л. C. Финансовый анализ: учебник / Л. C. Васильева, MB. Петровская. – М.: КНОССРТ, 2009. – 544 с. ISBN 5-85971-241-3 4. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А.И. Алексеева, и др. – М.: Финансы и статистика, 2010. – 672с. ISBN: 985-475-009-4 5. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие/ Н.П. Любушин. 3-е изд., перераб. и доп. – М.: Юнити-Дана, 2009. – 448 с. ISBN 978-5-238-01072-9 Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 546; Нарушение авторского права страницы