|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Семейная пара принимает решение о месте куда они могут пойти в свободное время. Так он предлагает футбол, а она балет

45. Равновесие по Нэшу в смешанных стратегиях. Обозначим набор смешанных стратегий s=(s1, …, sn) через σ =( σ 1, …, σ n). Ситуация (набор смешанных стратегий) σ =( σ 1, …, σ n) является равновесием по Нэшу в игре

где Однако существуют дополнительные условия, при которых ситуация в смешанных стратегиях является равновесной по Нэшу. Пусть Sa+ 1) 2) Данные условия можно описать следующим образом: 1) Каждый игрок при данном распределении стратегий, которые играют его противники, безразличен между чистыми стратегиями, которые он играет с положительной вероятностью; Эти чистые стратегии не хуже тех, которые он играет с нулевой вероятностью

46. Аналитическое решение биматричных игр 2× 2.

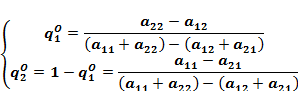

А= Сначала предположим, что матрица А имеет седловую точку aij, то есть элемент aij, наименьший в i-той строке и наибольший в j-том столбце. Тогда игра имеет решение в чистых стратегиях {Ai, Bj, V=aij}, где Ai и Bj- оптимальные стратегии соответственно игроков A и B, а V=aij – цена игры. Рассмотрим случай, когда матрица [2x2]-не имеет седловой точки. Тогда по теореме, каждый из игроков A и B обладает единственной оптимальной смешанной стратегией соответственно PO=(p1O, p2O) и QO=(q1O, q2O), где А цена игры (в смешанных стратегиях) V определяется формулой Пояснение (без строгого доказательства): Рассмотрим функцию выигрыша игрока A более подробно:

Примем также следующие обозначения:

Пусть

Представим в явном виде функцию

Если

Если

В итоге исход игры определится результатом

В итоге приходим к системе, решая которую, получим формулы, представленные в утверждении теоремы.

Аналогичный анализ можно провести для второго игрока. 47. Геометрическое решение биматричных игр 2× 2 Пусть имеется игра

Алгоритм «А»

1. Берем горизонтальный отрезок [0, 1]. ( 2. В концах отрезка [0, 1] проводим к нему два перпендикуляра: левый, соответствующий чист. стратегии 3. На левом перпендикуляре от его пересечения с отрезком [0, 1] в точке 0 откладываем элементы 4. На правом перпендикуляре от его пересечения с отрезком [0, 1] в точке 1 откладываем элементы 5. Соединяем точки, изображающие элементы с одинаковыми вторыми индексами (элементы, стоящие в одном и том же столбце матрицы А). В результате получаем отрезки Прямые на графике: 6. Если отрезки Если отрезки 7. Если отрезок Если отрезок 8. Показатель эффективности смешанной стратегии Р=(1-р, p) - это функция от р, являющаяся нижней огибающей функции Н(Р, В1) и Н(Р, В2) (отрезков 9. Находим наивысшие точки нижней огибающей. 10. Проектируем их ортогонально на горизонтальный отрезок [0, 1]. 11. Полученные проекции 12. Ордината наивысшей точки огибающей равна цене игры

13. Верхний из двух концов нижней огибающей (лежащих на перпендикулярах) есть нижняя цена игры в чистых стратегиях 14. Нижний из двух верхних концов отрезков 15. Если элемент является нижним на перпендикуляре, где он лежит, и верхним концом отрезка Алгоритм «В»

1. Берем горизонтальный отрезок [0, 1]. 2. В концах отр9езка [0, 1] проводим к нему два перпендикуляра: левый, соответствующий стратегии B1 и правый, соответствующий стратегии B2. 3. На левом перпендикуляре от точки 0 его пересечения с отрезком [0, 1] откладываем элементы 4. На правом перпендикуляре от точки 1 его пересечения с отрезком [0, 1] откладываем элементы 5. Соединяем точки, изображающие элементы с одинаковыми первыми индексами (элементы, стоящие в одной и том же строке матрицы А). В результате получаем отрезки 6.. Находим верхнюю огибающую отрезков

7. Находим наинизшую точку М верхней огибающей. 8. Находим абсциссу 9. Смешанная стратегия 10. Ордината наинизшей точки верхней огибающей и представляет собой цену игры 11. Нижний из концов верхней огибающей (лежащих на перпендикулярах) есть верхняя цена игры в чистых стратегиях 14. Верхний из двух нижних концов отрезков

Модель дуополии по Курно. Предположим, что две фирмы, A и B, производят аналогичный продукт. Обозначим через Для описания зависимости цены единицы продукции от величины предложения на рынке воспользуемся функцией Для описания зависимости затрат на создание единицы продукции от масштаба производства введём в модель функции затрат Обозначим множества стратегий фирм символами

Выигрыши фирм в этой игре – их прибыли на рынке. Для расчёта прибылей фирм воспользуемся формулой:

Каждая из фирм заинтересована в максимизации своей прибыли и каждая вынуждена учитывать интересы своего конкурента. Возникает вопрос, существует ли пара стратегий фирм Если пара

Решим задачу максимизации прибыли для фирмы A.

Воспользуемся необходимым условием существования экстремума.

Получаем, что Для фирмы B:

Можно показать, что полученные выражения Таким образом, можно записать следующую систему:

Итак, оптимальные стратегии фирм A и B заключаются в выборе объёмов выпуска Рассмотрим графическую интерпретацию данной игры. Для этого введём понятие кривой реакции игрока. Кривую реакции игрока часто называют функцией лучших ответов. Данная кривая представляет собой геометрическое место точек, каждая из которых определяет наилучший исход для игрока при конкретном известном поведении противника. В модели Курно обозначим функции реакции игроков A и B соответственно символами

Здесь

|

Последнее изменение этой страницы: 2017-03-15; Просмотров: 356; Нарушение авторского права страницы

={А, {Σ a}, {

={А, {Σ a}, {  }}, если для любого а=1, …, n

}}, если для любого а=1, …, n

- альтернатива стратегии a-ого игрока

- альтернатива стратегии a-ого игрока  ,

,  - игровая ситуация, которая сложилась в результате выбора своих стратегий всеми игроками кроме a-ого.

- игровая ситуация, которая сложилась в результате выбора своих стратегий всеми игроками кроме a-ого. Sa – множество чистых стратегий, которые игрок a играет с положительной вероятностью в ситуации σ =( σ 1, …, σ n). Ситуация σ является равновесной по Нэшу в смешанном расширении

Sa – множество чистых стратегий, которые игрок a играет с положительной вероятностью в ситуации σ =( σ 1, …, σ n). Ситуация σ является равновесной по Нэшу в смешанном расширении  Sa+

Sa+ Sa+,

Sa+,  Sa+

Sa+

,

,  .

. ,

,  ,

,  ,

,  .

. и

и  , тогда функцию

, тогда функцию  можно переписать в виде:

можно переписать в виде:  .

. .

. , т.е. если

, т.е. если , график функции имеет положительный наклон. Это значит, что в ответ на действия игрока A игрок B будем минимизировать свои потери (минимизировать функцию

, график функции имеет положительный наклон. Это значит, что в ответ на действия игрока A игрок B будем минимизировать свои потери (минимизировать функцию  ,

,  . В итоге исход игры определится результатом

. В итоге исход игры определится результатом  .

. , т.е. если

, т.е. если , график функции имеет отрицательный наклон. Это значит, что в ответ на действия игрока A игрок B будем минимизировать функцию

, график функции имеет отрицательный наклон. Это значит, что в ответ на действия игрока A игрок B будем минимизировать функцию  ,

,  .

. .

.

с матрицей А

с матрицей А

)

) , и правый-

, и правый-  .

. первой строки матрицы А.

первой строки матрицы А. второй строки матрицы А.

второй строки матрицы А. .

.

неубывающие:

неубывающие:  , то стратегия

, то стратегия  доминирует стратегию

доминирует стратегию

, то стратегия

, то стратегия  строго доминирует стратегию

строго доминирует стратегию

лежит не ниже отрезка

лежит не ниже отрезка  , то стратегия

, то стратегия  доминирует стратегию

доминирует стратегию

лежит выше отрезка

лежит выше отрезка  , не пересекается с ним, то стратегия

, не пересекается с ним, то стратегия

соответственно).

соответственно). определяют оптимальные стратегии

определяют оптимальные стратегии  игрока А.

игрока А. =

=  .

.

.

. есть верхняя цена игры в чистых стратегиях

есть верхняя цена игры в чистых стратегиях

, на котором он лежит, то этот элемент является седловой точкой. В этом случае чистая стратегия игрока В, номер которой совпадает со вторым индексом седловой точки, является оптимальной.

, на котором он лежит, то этот элемент является седловой точкой. В этом случае чистая стратегия игрока В, номер которой совпадает со вторым индексом седловой точки, является оптимальной.

первого столбца матрицы А.

первого столбца матрицы А. второго столбца матрицы А.

второго столбца матрицы А. .

.

наинизшей точки верхней огибающей.

наинизшей точки верхней огибающей. является оптимальной стратегией игрока В.

является оптимальной стратегией игрока В. .

.

и

и  объёмы выпуска продукции соответственно фирмами A и B. Пусть

объёмы выпуска продукции соответственно фирмами A и B. Пусть  – совокупный объём выпуска продукции фирмами. Поскольку мы рассматриваем ситуацию дуополии, величина Q характеризует объём предложения на рынке.

– совокупный объём выпуска продукции фирмами. Поскольку мы рассматриваем ситуацию дуополии, величина Q характеризует объём предложения на рынке. ,

,  , если

, если  . Параметр a имеет смысл цены единицы продукции в случае, если

. Параметр a имеет смысл цены единицы продукции в случае, если  .

. ,

,  фирм. Функция отражает факт равенства предельных затрат (параметр c) на производство единицы продукции для рассматриваемых фирм A и B.

фирм. Функция отражает факт равенства предельных затрат (параметр c) на производство единицы продукции для рассматриваемых фирм A и B. и

и  . Стратегии фирм заключаются в выборе определённого объёма выпуска продукции

. Стратегии фирм заключаются в выборе определённого объёма выпуска продукции  и

и  , т.е.

, т.е.  ,

,  . Будем предполагать, что фирмы выбирают свои стратегии одновременно и независимо. Соответствующая данной игре матрица игровых ситуаций будем иметь вид:

. Будем предполагать, что фирмы выбирают свои стратегии одновременно и независимо. Соответствующая данной игре матрица игровых ситуаций будем иметь вид:  .

. ,

,  .

. , от которых ни одной из них не выгодно отклониться. Существуют ли оптимальные объёмы выпуска фирм, оптимальные и учитывающие интересы конкурентов. Другими словами, существует ли равновесие Нэша в данной игре? Проверим это.

, от которых ни одной из них не выгодно отклониться. Существуют ли оптимальные объёмы выпуска фирм, оптимальные и учитывающие интересы конкурентов. Другими словами, существует ли равновесие Нэша в данной игре? Проверим это. ,

,  .

. .

.

.

. ,

,  .

. и

и  определяют объёмы выпуска, доставляющие максимумы функциям прибыли

определяют объёмы выпуска, доставляющие максимумы функциям прибыли  и

и  соответственно. Условия достаточности существования экстремума здесь приводим не будем.

соответственно. Условия достаточности существования экстремума здесь приводим не будем.

.

. .

. и

и  :

:  ,

,  .

.