|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Основные производственные фонды.Стр 1 из 6Следующая ⇒

Основные производственные фонды. Структура основных производственных фондов.(ОПФ.). ОПФ -наз-ют фонды которые частично переносят свою стоимость на вновь создаваемую продукцию и при этом остаются неизменными. Различают основные производственные (ОПФ) и непроизводственные (ОНПФ) фонды. К ОПФ относят: 1. производственные здания 2. сооружения 3. основное технологическое оборудование 4. машины 5. эстакады К ОНПФ относят: 1. здания, сооружения, не задействованные в производстве 2. административные здания 3. дет. Сады 4. санатории 5. ЛЭП и т.д. Структура распределения ОПФ на ТЭЦ и КЭС. Основное технологическое оборудование (машины) – 30-32% Сооружения – около 15% (градирни, эстокады и др..) Здания - около 12% Вспомогательное оборудование – около 15% Прочее – 26-28% На ОПФ и нормирующие средства начисляют амортизацию, которая входит в себестоимость продукции. Производство использует показатели использования ОПФ для оценки эффективности работы в производстве:

Оборотные фонды. Оборотные фонды и эксплуатационные расходы в электроэнергетике. Структура оборотных средств в электроэнергетике. Оборотными фондами наз-ют предметы труда, которые целиком употребляются в пр-се произв-ва и полностью переносят свою ст-ть на вновь создаваемую продукцию, при этом меняя свою натуральную форму в пр-се произв-ва. Оборотные фонды состоят из 2 частей: 1. Предметы труда, которые находятся в виде произв-ых запасов. 2. Предметы труда, которые находятся в пр-се произв-ва. К 1-й части относятся: сырье, т-во, основные и вспомогательные материалы, запасные части. Ко 2-й части относят: незавершенное произв-во, т.е. материалы, узлы или другие незавершенные эл-ты. Так же к оборотным фондам относят расходы будущих периодов, т.е. затраты на проектирование новых видов изделий. Фонды обращения: К ним относят готовую продукцию на складах, продукцию в пути, денежные ср-ва, которые могут находится на счете в банке или дебиторская задолженность. В пр-се произв-ва ОФ превращаются в готовую продукцию, готовая продукция в деньги, деньги опять в ОФ. Поэтому ОФ и оборотное обращение наз-ся оборотными средствами.

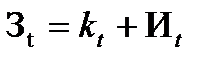

Моральный и физический износ ОФ В пр-се ОПФ подвергоется износу. Сущ-ет 2 вида износа: 1. Физический. 2. Моральный. Физический износ энергетического оборудования в основном определяется условиями работы это: - высокие т-ры, высокие давления, большие скорости, агрессивность среды и др. Поэтому различают: механический износ, термический износ, коррозионный износ, усталостный износ и др. Так же физ. износ м.б. от воздействия внешних факторов. Моральный износ бывает 2 видов: 1-ый связан с тем, что в пр-се произв-ва идет прогресс в технологии и организации труда. Поэтому по прошествии ряда лет ранее введенные в эксплуатацию ОПФ (средства труда) требуют на свое воспроизводство меньших затрат. 2-ой вид выражается в том, что появляются новые ОПФ, которые при тех же затратах имеют ту же производительность, а то и большее. Амортизацией – наз-ся постепенный перенос ОПФ на производимую продукцию для частичного и полного их права. Это происходит путем ежегодных денежных отчислений и так в течении всего амортизационного периода. Иам. = Ирем. + Иренавация + Имодерн. = Кпер. + Кл. + Кмод. Ирем. – в настоящее время в амортизационные отчисления не входит. Норма амортизационных отчислений определяется Рам.(ср.) = Σ Рiα i Рi – норма отчисления i-го эл-та. α i – доля с i-го эл-та в общей среднегодовой ст-ти ОПФ. Рi = (Иам.i/ Кнув.i*Тсл.)*100% = 1/ Тсл.*100%, Тсл. – срок службы i-го эл-та.

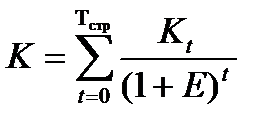

Стоимостная оценка ОФ. Первоначальная стоимостьОПФ – понимают первоначальные затраты на их создание в действующих ценах текущего времени. В пр-се ОПФ изнашиваются поэтому, учитывая износ, принимают остаточную ст-ть ОПФ. Различают ликвидную стать – это сумма, которая м.б. получена от реализации ОПФ по окончанию срока службы. Кликв. = 5-10%отКперв. Восстановительная ст-ть – это ст-ть воспроизводства в год переоценки. Балансовая ст-ть – это ст-ть, отличающаяся от первоначальной ст-ти за счет ввода новых ОПФ и выбытия старых. Кбал. = Кперв. + Кввед. + Квыб. Кбал.(ср.) = Кбал.(н.г.) + ∑ (Кввед*Трi/12) - ∑ (Квыб.*(12 – Трi/12)), где Кввед – вновь вводимые фонды в i-й месяц. Квыб. – выбываемые фонды в i-й месяц. Трi – время работы вводимых или выводимых фондов. Кбал.(ср.) = ((Кбал.(н.г.)+ Кбал.(к.г.)) /2 + ∑ Кбал.i(к.м.) )*1/12 Кбал.i(к.м.) – балансовая ст-ть на начало месяца. Квост. = Кперв.*(1± β t/100)*(1+β ׳ t/100) β и β ׳ –годовое снижение (увеличение) ст-ти ОПФ в каждом периоде

Амортизация ОФ. Виды амортизации. Амортизация ОПФ. В пр-се ОПФ подвергоется износу. Сущ-ет 2 вида износа: 1. Физический. 2. Моральный. Физический износ энергетического оборудования в основном определяется условиями работы это: - высокие т-ры, высокие давления, большие скорости, агрессивность среды и др. Поэтому различают: механический износ, термический износ, коррозионный износ, усталостный износ и др. Так же физ. износ м.б. от воздействия внешних факторов. Моральный износ бывает 2 видов: 1-ый связан с тем, что в пр-се произв-ва идет прогресс в технологии и организации труда. Поэтому по прошествии ряда лет ранее введенные в эксплуатацию ОПФ (средства труда) требуют на свое воспроизводство меньших затрат. 2-ой вид выражается в том, что появляются новые ОПФ, которые при тех же затратах имеют ту же производительность, а то и большее. Амортизацией – наз-ся постепенный перенос ОПФ на производимую продукцию для частичного и полного их права. Это происходит путем ежегодных денежных отчислений и так в течении всего амортизационного периода. Иам. = Ирем. + Иренавация + Имодерн. = Кпер. + Кл. + Кмод. Ирем. – в настоящее время в амортизационные отчисления не входит. Норма амортизационных отчислений определяется Рам.(ср.) = Σ Рiα i Рi – норма отчисления i-го эл-та. α i – доля с i-го эл-та в общей среднегодовой ст-ти ОПФ. Рi = (Иам.i/ Кнув.i*Тсл.)*100% = 1/ Тсл.*100%, Тсл. – срок службы i-го эл-та. Методы амортизационных отчислений: 1. Линейный, когда амортизационные отчисления отчисляются ежегодно одинаково. 2. Падающий, когда амортизационные отчисления в начале отчисляются больше, чем в конце. 3. Производственный, когда амортизационные отчисления отчисляются пропорционально производимой продукции. Рiгод = (Qiотл.(сл) /Σ Qi)*100% Различают ОПФ, находящиеся в сфере производства: 1. Новейшие – которые запроектированы на основе последних требований научно технического прогресса (НТП). 2. Новые – выпускаемые промышленностью уже освоенные в эксплуатации, имеющие высокие технико-экономические показатели. 1. Устаревшие – которые даже при очередной модернизации не могут обеспечить требуемых технико-экономических показателей.

Нематериальные активы. Кроме ОФ амортизируются и нематериальные активы, под которыми понимаются объекты имущества, не имеющие материально-вещественного содержания, или это содержание не имеет решающего значения для продуктивного их использования (авторские права, изобретения товарные знаки и т.д.).

Прибыль. Прибыль – это обобщенный показатель хозяйственной деятельности и её обычно определяют как разницу между совокупной выручкой (за минусом косвенных налогов) и совокупными издержками. Базой всех расчётов служит балансовая прибыль – основной финансовый показатель производственно-хозяйственной деятельности предприятия. Использование термина ” балансовая прибыль ” связано с тем, что конечный финансовый результат работы предприятия отражается в его бухгалтерском балансе, который составляется по итогам отчётного периода. Для целей налогообложения рассчитывается специальный показатель – прибыль, облагаемая налогом. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть налоговой прибыли называется чистой прибылью. Она характеризует конечный результат деятельности предприятия. Различают: 1. Балансовую (общую) прибыль. 2. Расчетную (чистую) прибыль. Балансовая прибыль образуется как разность между доходом от реализации продукции и издержками. Д = Эотп.* Тээ.+Qотп.* Ттэ., Где Э и Q – отпуск э/э и тепла потребителям. Часть балансовой прибыли поступает в бюджет Гос-ва, образуя чистый его доход. Поэтому остальная прибыль у предприятия наз-ся чистой или расчетной прибылью: Прасч. = Пт. – Н - Пкр., Где Пкр. – плата за кредит, Н – налоги. Чистая прибыль остается в планово-экономическом отделе (ПЭО) и распространяется между разными фондами. Размеры этих фондов рассчитываются по нормативам в зависимости от уровня используемых фондообразующих показателей. Рентабельность. Рентабельность – это относительный показатель экономической эффективности, который характеризует эффективность применения или потребления ресурсов; он показывает величину прибыли, полученной предприятием в расчёте на единицу применения или потребления ресурсов. Различают рентабельность производства (ОФ) – это отношение балансовой прибыли к среднегодовой стоимости ОФ и нормируемых оборотных средств. Рентабельность капитала отражает эффективность вложений в инвестиционную деятельность и равна отношению чистой прибыли к капиталу, инициировавшему получение этой прибыли. В хозяйственной практике чаще используют показатель рентабельность продукции – отношение прибыли от реализации к себестоимости производства и реализации продукции. На практике важно иметь представление об эффективности произ-ва, что показывает рентабельность. Рентабельность – есть отношение среднегодовой прибыли к среднегодовой стоимости ОФ и нормируемых оборотных средств. Re = П/(ко.ф.+кнор(общ).). В зависимости от прибыли различают рентабельность: 1. балансовую. 2. чистую. Для энергетики нормативный коэф. эффективности Ен.= 0.12 – нормативная величина рентабельности. Произв-во с Ен.> 0.12 – будет рентабельным, если меньше, то нерентабельное Приведенные затраты. Формула проф. Болотова. Умножая приведенные затраты на величину

Необходимо отметить, что сравниваемые между собой варианты должны быть приведены к одному моменту времени. Это может быть момент окончания строительства объекта, который вводится в строй в более позднее время, более поздний момент времени, но ни в коем случае более ранний.

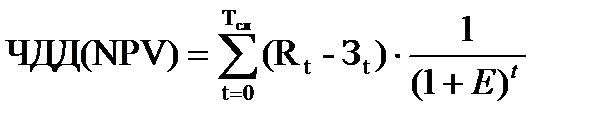

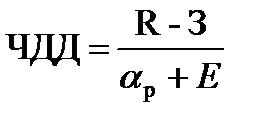

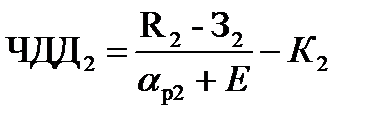

ЧДД ЧДД – наз-ют сумма текущих эффектов за весь расчетный период. Приведенная к начальному году или к любому другому году приведения:

Rt – рез-ты достигнутые на t-ом шаге расчетов или в t-ом году, Зt – приведенные затраты, оцениваемые на t-ом шаге. Затраты определяются: к – кап. вложения, И – издержки, Тсл – горизонт расчета или срок службы оборудования. Если ЧДД положителен – то проект при данной норме дисконты – эффективен, и наоборот, Е - ставка дисконтирования, банковская ставка. На практике часто используется модифицированные, измененные формулы ЧДД. Это зависит от года приведения. Для этого из состава приведенных затрат исключают кап. вложения к, которые определяются как:

В том случае, когда сравниваются варианты, которые хар-ся стабильными по годам расчетного периода показателями, а кап. вложения осуществляются в 1 год (нулевой), то ЧДД м.б. записан:

R – неизменные по годам расчетного периода рез-ты, З – неизменные по годам расчетного периода затраты,

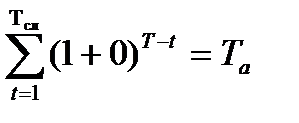

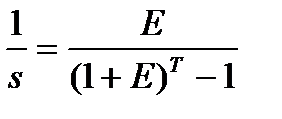

Затраты определяются как: Данное условие (1) требует, чтобы к концу расчетного периода равному (T – t), была накоплена сумма равная основным фондом. Если Е = 0, то сумма в равенстве будет равна сроку амортизации:

Определим сумму, которая явл-ся убывающей геометрической прогрессии, первый член суммы которой равен: в знаменателе будет: Сумма Т- чисел геометрической будет определяться как:

Норма реновации: Если в конце расчетного периода остается ликвидная ст-ть, то она должна учитываться, когда выражение ЧДД будет записано:

При сравнении вариантов по ЧДД необходимо чтобы период расчета был во всех вариантах одинаков. Для приведения различных периодов используют различные приемы: 1. дополнительный вариант с меньшим сроком Т. 2. увеличивают период расчета, у которого срок службы меньше. 3. определяют по каждому варианту, своего рода среднюю величину эффекта (затрат по годам расчетного периода с учетом фактора времени), т.е.?

Пример. Известно: Е = 0.12, кап. вложения К1 = 100, К2 = 90. Издержки И1 = 10, И2 = 13, норма реновации Решение:

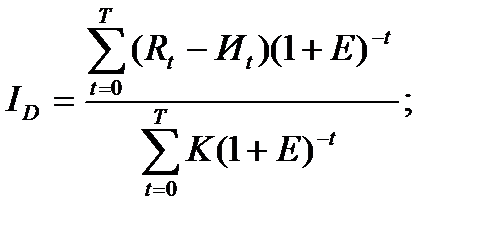

26. Индекс доходности. Индекс доходности ( ИД ) по существу является коэффициентом рентабельности первого вида, рассчитанный с учётом фактора времени:

Если ЧДД положителен, то ИД> 1 и проект эффективен и наоборот. При оценке абсолютной экономической эффективности оценки с применением ЧДД и ИД тождественны. При использовании критериев ЧДД и ИД для сравнительной экономической эффективности, их оценки могут давать различные результаты. При этом менее капиталоёмкие варианты могут проигрывать по критерию ЧДД. Поэтому ИД предпочтительно использовать для более узкой задачи, например, для ранжирования вариантов по эффективности при наличии ограничений по капитальным вложениям.

27. Срок окупаемости.

28. ВНД.

Если критерии ЧДД и ИД показывают, эффективен проект или нет при некоторой норме дисконта, то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. Величина ВНД может определяться методом интерполяции:

где

29. Учёт инфляции в технико-экономических расчётах. Инфляция – это повышение общего уровня цен в экономике или на отдельные виды ресурса. Если пренебречь разнородностью инфляции и принять её равной по годам расчётного периода (аналогично коэффициенту дисконтирования), то учёт инфляционных процессов в технико-экономических расчётах возможен исходя из условия:

где При небольших темпах инфляции и небольшом значении коэффициента дисконтирования можно принять:

1. Основные фонды. 1. 2. Оборотные фонды. 2. 3. Моральный и физический износ ОФ 3. 4. Стоимостная оценка ОФ. 4. 5. Амортизация ОФ. Виды амортизации. 5-6. 6. Нематериальные активы. 7 7. Фондоотдача, фондоёмкость, фондовооруженнсть. 8 8. Оборотные средства. 9-10 9.Оценка эфективности использовани оборотных средств. 11 10. Себестоимость энергии. 12-14 11. Калькулирование себестоимости. 15-18 12. Себестоимость энергии на КЭС. 19 13. Себестоимость энергии на ТЭЦ. 20-22 14. Себестоимость энергии в энергосистеме. 23-24 15. Прибыль. 25 16. Рентабельность. 26 17. Принципы рыночной экономики. 27-28 18. Ценообразование на энергию. 29-30 19. Принципы формирования налоговой системы. 31-33 20. Абсолютная и сравнительная эффективность. 34 21. Условия сопоставим сравниваемых вариантов. 35 22.Учёт фактора времени в технико-экономич. расчётах. 36-37 23.Приведенные затраты. 38 24. Формула проф. Болотова. 39 25. ЧДД 40-42 26. Индекс доходности. 43 27. Срок окупаемости. 44 28. ВНД. 45 29. Учёт инфляции в технико-экономических расчётах. 46

Основные производственные фонды. |

Последнее изменение этой страницы: 2017-03-15; Просмотров: 555; Нарушение авторского права страницы

Кост. = (Кперв. – Кликв.)*(1 – t/100) + Кликв., где t – время работы ОПФ, лет

Кост. = (Кперв. – Кликв.)*(1 – t/100) + Кликв., где t – время работы ОПФ, лет

получим выражение, приведенное к моменту окончания строительства

получим выражение, приведенное к моменту окончания строительства  , которое получило название по имени автора: формула проф. Болотова:

, которое получило название по имени автора: формула проф. Болотова:

, где

, где , где

, где , тогда ЧДД может записаться в виде:

, тогда ЧДД может записаться в виде:  .

. , где

, где - норма реновации основных фондов, определяется с учетом факторов времени в относительных единицах:

- норма реновации основных фондов, определяется с учетом факторов времени в относительных единицах:  ( 1 ).

( 1 ). , где

, где  - кап. вложения в нулевой год.

- кап. вложения в нулевой год. ,

,  .

. ,

,  , т.е

, т.е  .

. .

. .

. .

. , где

, где .

. , реновационные отчисления Иа1 = 5, Иа2 = 4.5. Годовой рез-т в 1 и 2 варианте одинаковы: R1 = R2 = const.

, реновационные отчисления Иа1 = 5, Иа2 = 4.5. Годовой рез-т в 1 и 2 варианте одинаковы: R1 = R2 = const. .

.

.

.

.

.

Внутренняя норма доходности ( ВНД ) представляет собой ту норму дисконта, при которой величина приведенных эффектов равна величине приведенным единовременным затратам. ВНД (

Внутренняя норма доходности ( ВНД ) представляет собой ту норму дисконта, при которой величина приведенных эффектов равна величине приведенным единовременным затратам. ВНД (  ) находится исходя из условия:

) находится исходя из условия:

- коэффициенты дисконтирования, при которых значение ЧДД меняется с положительного на отрицательное.

- коэффициенты дисконтирования, при которых значение ЧДД меняется с положительного на отрицательное.

- коэффициенты дисконтирования с учётом и без учёта инфляции;

- коэффициенты дисконтирования с учётом и без учёта инфляции;  среднегодовой темп инфляции.

среднегодовой темп инфляции. .

.