|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

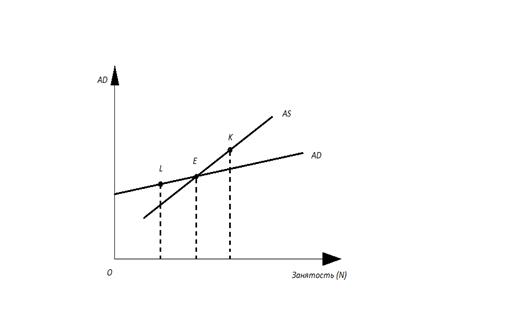

Равновесный объем национального производства в краткосрочном периоде. Кейнсианский крест

Кейнсианская теория макроэкономического равновесия базируется на следующих допущениях. Национальная экономика функционирует в условиях неполной занятости производственных ресурсов. Рост национального дохода не может вызвать адекватного увеличения спроса, поскольку все большая его часть идет на сбережения. Поэтому производство лишается дополнительного спроса и сокращается, вызывая рост безработицы. Кроме того, в условиях застоя, депрессии экономики уровень цен, номинальная заработная плата являются относительно неподвижными, они медленно реагируют на рыночные колебания. В силу этого необходима такая экономическая политика, которая стимулировала бы совокупный спрос. Именно совокупный спрос, по мнению Дж.М. Кейнса, определяет совокупное предложение и соответственно – занятость. Исходя из этих предпосылок Дж.М. Кейнс предложил свою модель макроэкономического равновесия (рисунок 8.2).

Рисунок 8.2 – Кейнсианская модель макроэкономического равновесия В этой модели совокупный спрос (AD) – это планируемые (ожидаемые) доходы и соответствующие им расходы, определяемые при различных уровнях занятости в экономике. Кривая AD исходит не из начала координат, поскольку всегда существует автономное потребление, не зависящее от дохода (даже если доходы семей равны нулю). А поскольку по мере роста дохода все большая его часть идет в краткосрочном периоде на сбережения, то кривая совокупного спроса имеет все более пологий характер. Совокупное предложение (AS) или объем национального выпуска в данной модели отражает зависимость между объемом производства и национальным доходом. А так как в национальной экономике совокупные доходы и расходы равны между собой (Y = E) и исходя из предпосылки Дж. М. Кейнса, что в условиях неполного использования факторов производства предложение всегда равно спросу, т.е. расходам, то прямая, отражающая совокупное предложение, будет биссектрисой центрального угла. Каждая ее точка означает, что определенный уровень дохода предполагает соответствующий уровень расходов, который равен объему выпуска. Макроэкономическое равновесие соответствует точке пересечения двух линий (точка E), образуя наклонный крест, из-за чего эта модель и получила свое название. Точка Е отражает такую ситуацию, когда фактические расходы равны планируемым и равны выпуску (доходу), а сбережения равны планируемым инвестициям. Однако такое равновесие на товарном рынке скорее редкость, чем правило. Дело в том, что с изменение величины любого компонента совокупных расходов (потребления, инвестиций, государственных расходов или чистого экспорта) равновесный уровень выпуска может колебаться. Это может привести к двум отрицательным для функционирования экономики следствиям: 1) дефляционному разрыву и 2) инфляционному разрыву. Дефляционный разрыв возникает тогда, когда расходы окажутся меньше объема выпуска (точка К) и возникнет избыток совокупного предложения над совокупным спросом. В этом случае фирмы не смогут реализовать часть своей продукции и у них произойдет непредвиденное накопление запасов нереализованной продукции. Поэтому они вынуждены будут уменьшить объемы производства и сократить занятость. Инфляционный разрыв возникает в случае, когда потребление (совокупный спрос) превышает доход (точка L). Поэтому фирмы будут продавать запасы ранее нереализованной продукции (при их наличии), а также инвестировать в расширение производства, если у них есть реальная возможность увеличения инвестиций. В данной ситуации не исключена возможность решения проблемы недостатка предложения за счет роста цен, что нежелательно. Более оптимальным является ее решение путем увеличения объема предложения и занятость населения. Учитывая мультипликационный эффект инвестиций, Дж. М. Кейнс полагал, что рост инвестиций автоматически ведет к росту занятости и доходов. Поэтому он высказывался за необходимость расширения частных и государственных инвестиций, которые должны вызвать общий прирост производства, занятости, дохода и потребления. Все это даст толчок новым инвестициям, а, следовательно, и новому приросту занятости, доходов и т.п. Вопросы для самоконтроля 1. Что понимают под совокупным спросом, и из каких компонентов он складывается? 2. Дайте определение предельной склонности к потреблению и предельной склонности к сбережению. Раскройте существующую между ними взаимозависимость? 3. Объясните, почему сдвиг кривой потребления вверх вызывает такой же сдвиг кривой сбережений вниз? Существуют ли исключения из этого правила? 4. Раскройте и объясните суть эффекта мультипликатора инвестиций? 5. Какие факторы определяют динамику и величину инвестиций? Тема 9 Равновесие денежного рынка. Финансовая система Сущность денег и их функции На определенном этапе развития товарного производства и обмена появились деньги, ставшие посредником в движении товаров и услуг, связующим звеном между всеми хозяйствующими объектами. В экономической науке имеются различные мнения по поводу происхождения денег и их сущности. Среди них наиболее признанными являются рационалистическая и эволюционная теории происхождения денег. Согласно рационалистической теории, деньги возникли в результате соглашения людей. Поэтому деньги – продукт соглашения людей с целью обеспечения обмена и соизмерения различных благ. Эволюционная теория исходит из того, что деньги появились в результате исторического развития товарного производства и обмена и обострения противоречий обмена. Суть этих противоречий состояла в том, что товаропроизводители вынуждены были совершать множество обменов, чтобы получить нужный товар. Поэтому постепенно из всей массы товаров выделился один, наиболее ходовой товар, признанный всеобщим эквивалентом, который и стал выполнять роль денег. С появлением денег обмен существенно упростился: товаропроизводители обменивали свои товары на деньги, за которые они могли приобрести нужные им товары. Согласно эволюционной теории, деньги – это особый товар, выполняющий роль всеобщего эквивалента. Деньги выполняют следующие функции: меры стоимости, с их помощью измеряется (оценивается) стоимость всех товаров; средства обращения, они выступают в роли посредника при обмене товаров (товар – деньги – товар); средства накопления (сбережения), когда деньги изымаются из обращения и накапливаются с целью совершения каких-то покупок в будущем; средства платежа, когда они используются для оплаты товаров, приобретенных в кредит; мировых денег, когда используются для осуществления различных расчетов между экономическими субъектами различных стран. Первоначально с появлением денег их роль выполняли золото и серебро в виде монет. Но постепенно серебро было вытеснено из оборота, и роль денег закрепилась за золотом. Однако в дальнейшем, в силу изнашивания золотых монет и мимолетной роли денег при обмене товаров, для обслуживания товарного обмена наряду с золотыми монетами стали использовать бумажные деньги. Бумажные деньги приравнивались к какому-то весовому количеству золота, т.е. имели золотое содержание, и обменивались на золото. Система денежного обращения, когда в качестве денег одновременно использовались золотые монеты и бумажные деньги, разменные на золото, получила название золотого стандарта. Золотой стандарт просуществовал в большинстве стран до Первой мировой войны, с началом которой размен бумажных денег (банкнот) на золото был прекращен. Дело в том, что с ростом военных расходов страны вынуждены были для их покрытия широко использовать эмиссию бумажных денег, неразменных на золото. Постепенно в 20-30 годах XX в. золото было изъято из внутреннего обращения всех стран, и роль денег перешла к неразменным на золото бумажным деньгам и неполноценным монетам. В результате установился бумажно-денежный стандарт. В XX в. процесс эволюции денег ускорился. Наличные деньги постепенно стали вытесняться безналичными, в основном депозитами до востребования. В семидесятые годы широкое распространение получили пластиковые кредитные карточки, которые облегчали расчеты и позволяли распоряжаться деньгами, хранящимися на счете в банке. С приходом в банковскую систему ЭВМ возникли электронные деньги – не имеющие вещественного выражения носители информации, являющиеся именными (могут использоваться только конкретным лицом) и имеющие интернациональный характер. 9.2 Денежно-кредитная система страны и ее структура Движение денег обслуживает денежно-кредитная система.Денежно-кредитная система – это совокупность кредитно-финансовых учреждений, выполняющих специфические функции по аккумуляции и распределению денежных средств. Развитая кредитная система состоит из трех уровней, критерием выделения которых служит функциональная спецификация отдельных институтов: центральный банк страны, коммерческие банки, специализированные кредитно-финансовые учреждения. Два первых звена вместе образуют банковскую систему страны. Особое место в кредитной системе занимает центральный банк. Главная задача центрального банка – управление эмиссионной, кредитной и расчетной деятельностью кредитной системы. Основными его функциями являются: – разработка и реализация денежно-кредитной политики; – эмиссия и изъятие денег из обращения; – хранение золотовалютных резервов страны; – выполнение кредитных и расчетных операций для правительства; – оказание разнообразных услуг коммерческим банкам и другим кредитно-финансовым учреждениям (хранение обязательных резервов, предоставление ссуд и др.). Второй уровень кредитной системы представлен системой коммерческих банков. Коммерческие банки выполняют следующие функции: – прием и хранение депозитов вкладчиков; – выдача средств со счетов и выполнение перечислений; – размещение денежных средств путем выдачи ссуд, покупки ценных бумаг и др. Операции коммерческих банков делятся на три группы: пассивные (привлечение средств), активные (размещение средств) и посреднические (выполнение операций по поручению клиентов). Основной вид активной банковской операции – это выдача ссуд (предоставление кредитов). Однако банки не имеют права выдавать ссуды на всю сумму привлеченных средств (депозитов). Часть своих депозитов они обязаны держать в виде обязательного резерва, величину которого в виде норматива устанавливает центральный банк. Требование хранения части депозитов в виде резервов объясняется, с одной стороны, необходимостью контроля за способностью коммерческих банков к кредитованию своих клиентов, а с другой – стремлением центрального банка оказывать при помощи резервной нормы необходимое воздействие на количество денег в обращении и на макроэкономическую ситуацию в целом. Третий уровень – это специализированные кредитно-финансовые учреждения. К ним относятся сберегательные учреждения, страховые компании, пенсионные фонды, инвестиционные, лизинговые и др. компании. Специализированные кредитно-финансовые институты функционируют в относительно узких сферах рынка ссудного капитала, выполняют небольшое число операций и как бы дополняют деятельность коммерческих банков. Тем не менее, они, сосредотачивая у себя большие денежные ресурсы, оказывают воздействие на сферу денежного обращения. Создание банками денег. Огромная роль и значение коммерческих банков в рыночной экономике связано с их способностью в процессе кредитования создавать новые деньги (осуществлять безналичную депозитно-кредитную эмиссию денег) и тем самым влиять на количество денег в обращении. Механизм создания банками денег рассмотрим на условном примере. Предположим, что норма обязательного резерва равна 10%. В этом случае банк, получивший вклад в размере 1000 ден. ед., может выдать ссуду в размере избыточного резерва, т.е. в сумме 900 [1000 – (1000 Но на этом процесс создания банками денег не завершается. Заемщик, получивший 900 ден. ед., использует их на покупку необходимых товаров, в результате чего эта сумма поступит на счет какой-то фирмы в другом банке (а возможно и в первом). 90% вновь поступившей суммы, т.е. 810 ден. ед., банк, в свою очередь, может использовать для выдачи ссуды. Данная ссуда будет израсходована на приобретение каких-то товаров и поступит в виде депозита в третий банк, который также 90% полученной суммы может предоставить в ссуду и т.д. Данный процесс будет продолжаться до тех пор, пока вся сумма первоначального вклада не окажется использованной в качестве обязательного резерва. В итоге всеми банками, вместе взятыми, будет создано такое количество безналичных денег, которое в несколько раз превзойдет сумму первоначального вклада. Это и есть процесс создания банками денег. Теоретически при норме обязательного резервов в 10% каждая 1 ден.ед., вложенная в банк, приведет к созданию 10 ден.ед. Следовательно, имеет место мультипликационный эффект, который измеряется с помощью денежного мультипликатора. Денежный мультипликатор – это показатель, характеризующий степень возрастания (мультипликации) денег на депозитных счетах коммерческих банков в период их движения от одного банка к другому. Он равен единице, деленной на норматив обязательных резервов.

|

Последнее изменение этой страницы: 2017-03-17; Просмотров: 928; Нарушение авторского права страницы

0, 1)]. Вследствие этого количество денег в обращении увеличилось с 1000 до 1900 ден. ед., где 900 ден. ед. – это деньги, созданные банком.

0, 1)]. Вследствие этого количество денег в обращении увеличилось с 1000 до 1900 ден. ед., где 900 ден. ед. – это деньги, созданные банком. . (9.1)

. (9.1)