|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

АНАЛИЗ ЗАТРАТ НА ПРОИЗВОДСТВО

И РЕАЛИЗАЦИЮ ПРОДУКЦИИ

Цель анализа: исследование динамики изменения затрат; определение факторов, оказавших влияние на динамику себестоимости; установление причин отклонения фактических затрат от показателей предыдущих периодов и бизнес-плана; выявление резервов возможного снижения себестоимости продукции (работ, услуг); разработка мероприятий и управленческих решений по реализации выявленных резервов. Основными источниками информации для проведения анализа служат следующие формы: 8АПК«Отчет о затратах на производство и реализацию продукции», № 2 «Отчет о прибылях и убытках», а также данные аналитического учета по разделу «Затраты на производство».

Таблица 67 –Структура затрат на производство и реализацию продукции по экономическим элементам

Таблица 68 –Анализ затрат на производство продукции растениеводства по калькуляционным статьям (по одному виду продукции)

Окончание таблицы 68

Таблица 69 –Анализ себестоимости 1 т прироста живой массы свиней (КРС)

Контрольные вопросы 1.Какие основные направления составляют содержание анализа себестоимости продукции? 2.Какие факторы оказывают влияние на уровень затрат и полную себестоимость продукции? 3.Приведите расчеты себестоимости продукции по экономическим элементам и калькуляционным статьям. 4.В чем состоит специфика анализа себестоимости продукции (работ и услуг) в растениеводстве, животноводстве и на предприятиях технического сервиса? АНАЛИЗ ПОКАЗАТЕЛЕЙРЕНТАБЕЛЬНОСТИ

Цель занятия: Изучение показателей рентабельности. Ознакомление с особенностями их расчета в практической деятельности. Основными источниками информации для диагностики эффективности служат форма № 1 «Бухгалтерский баланс», форма № 2 «Отчет о прибылях и убытках» и форма № 5 «Приложение к бухгалтерскому балансу».

АНАЛИЗ ДОХОДНОСТИ ПРОДАЖ

Прибыль на 1 руб. затрат, вложенных в проданную продукцию, — наиболее распространенный показатель рентабельности, определяемый по формуле

где: П— прибыль от продажи продукции (выручка от продаж за минусом налога на добавленную стоимость, акцизов и полных затрат на производство проданной продукции); С — затраты на производство продукции (полная себестоимость с учетом коммерческих и управленческих расходов).

Доходность продаж показывает размер прибыли с 1 руб. проданной продукции:

где: В — выручка, тыс.руб.

Таблица 70 –Оценка доходности продаж продукции и услуг

Окончание таблицы 70

АНАЛИЗ РЕНТАБЕЛЬНОСТИ ИСПОЛЬЗОВАНИЯ КАПИТАЛА Эффективность функционирования капитала (имущества) определяют по следующим аналитическим зависимостям: рентабельность капитала

рентабельность текущих активов

где: Пчист — чистая прибыль, остающаяся в распоряжении предприятия; А, Атек — величина соответственно задействованного капитала и всех видов текущих активов, которая рассчитывается по данным баланса как среднегодовая.

В процессе анализа необходимо выявить зависимость между величиной прибыли и эффективностью использования собственных и заемных средств, затраченных на ее получение. Для этих целей определяют: рентабельность собственного капитала Rс.к и заемного капитала (инвестиций) Rинв:

где: Ксоб — средняя величина источников собственных средств предприятия, рассчитанная по данным третьего раздела баланса; Пв — валовая прибыль предприятия; Кдолг — долгосрочные обязательства предприятия (итого по IV разделу баланса).

Для обоснования привлечения заемных источников финансирования необходимо сопоставить рентабельность использования капитала в целом с рентабельностью собственного капитала. Если Rс.к> Rинв, то использование заемных средств менее эффективно, чем собственного капитала; при Rинв> Rс.к привлечение заемных источников финансирования может быть выгодным. Таблица 71 – Анализ рентабельности использования капитала

Таблица 72 – Результаты диагностики факторов эффективности использования капитала

Окончание таблицы 72

Примечание. Показатели с 9 по 18 рассчитываются с точностью 4 знака после запятой. Показатели с 19 по 27 рассчитываются с точностью 2 знака после запятой.

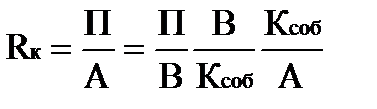

В практике экономического анализа для более углубленного изучения факторов, оказывающих влияние на рентабельность использования капитала, широко используют трехфакторную модель Дюпона:

где: П/В — доходность продаж; В/Ксоб — оборачиваемость собственного капитала; Ксоб/А – коэффициент финансовой независимости или доля собственного капитала в общей массе активов предприятия.

Полученную факторную модель можно решить методом разниц. Математически это выглядит так:

где: Ri – влияние i – го фактора на общее изменение рентабельности капитала; факторы с индексом «1» относятся к отчетному году, факторы с индексом «0» - к базисному (предыдущему).

Точность выполненных расчетов подтверждается следующими соотношениями:

∆ Rk = (Rkотч - Rk баз)*100= ∆ Ra +∆ Rb+ ∆ Rc+ ∆ Rd+ ∆ Rk+ ∆ Rl+ ∆ Rm+ ∆ Rn

где: Rk отч, Rk баз – рентабельность использования капитала соответственно в отчетном и базисном году.

Контрольные вопросы 1.В чем принципиальное отличие показателей доходности продаж от рентабельности затрат? 2.Почему показатели рентабельности используют в качестве основных при оценке эффективности работы предприятий? 3.Опишите методику анализа влияния рентабельности видов продукции (работ, услуг) на общую рентабельность продаж. 4.Каким образом можно оценить экономическую целесообразность привлечения заемных средств, используя показатели рентабельности капитала? 5.Почему восьми факторная модель рентабельности капитала позволяет более полно оценить эффективность его использования? |

Последнее изменение этой страницы: 2017-03-14; Просмотров: 446; Нарушение авторского права страницы

(120)

(120) (121)

(121) (122)

(122) (123)

(123) ; (124)

; (124) (125)

(125) (126)

(126)