|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

АНАЛИЗ ПОКАЗАТЕЛЕЙ ДЕЛОВОЙ АКТИВНОСТИ

Цель анализа: изучение показателей, отражающих динамичность развития предприятия в направлении поставленной цели. Основными источниками информации для диагностики эффективности служат форма № 1 «Бухгалтерский баланс», форма № 2 «Отчет о прибылях и убытках» и форма № 5 «Приложение к бухгалтерскому балансу».

ДИАГНОСТИКА ПОКАЗАТЕЛЕЙ ДЕЛОВОЙ АКТИВНОСТИ

Деловая активность предприятия характеризуется показателями, отражающими эффективность использования средств производства, материальных, трудовых и финансовых ресурсов. В общем виде признаком деловой активности является следующее соотношение:

Тп.в. > Тв.п. > Та.к. > 100 %

где: Тп.в., Тв.п., Та.к. — соответственно темпы изменения валовой прибыли, выручки, авансированного капитала (активов предприятия).

Соотношение означает, что экономический потенциал предприятия увеличивается. Однако, если предприятие вкладывает финансовые ресурсы в освоение новых услуг, находится в стадии реконструкции или модернизации производства, то соответствующая отдача вложенных средств является делом будущего. В этом случае возможно временное уменьшение выручки от продаж продукции (работ, услуг) и названное правило может быть записано в таком виде:

Ту > Тв.п. > Та.к.

где: Ту, Тв.п., Та.к.— соответственно темпы снижения убытка, выручки от продаж продукции и задействованных активов предприятия.

При диагностике деловой активности в качестве показателей используют ряд коэффициентов, отражающих общие показатели оборачиваемости. Коэффициент общей оборачиваемости капитала (коэффициент ресурсоотдачи)

Показатель отражает скорость оборота (количество оборотов за анализируемый период) капитала предприятия, показывает эффективность использования имущества. Коэффициент оборачиваемости мобильных средств

Показатель характеризует скорость оборота всех оборотных средств предприятия (материальных и денежных). Коэффициент отдачи нематериальных средств

Коэффициент фондоотдачи, показывающий эффективность использования основных средств,

Коэффициент оборачиваемости собственного капитала

Для расчета коэффициентов деловой активности используют среднюю величину активов, которую определяют по формуле средней арифметической:

где: Ан, Ак — соответственно величина активов на начало и конец анализируемого периода.

Более точный расчет средней величины активов за год можно получить по ежемесячным данным о состоянии активов. Тогда среднюю величину активов рассчитывают по формуле средней хронологической:

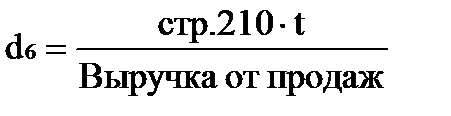

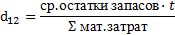

где: Аn — величина активов в n-м месяце. Таблица 73 –Показатели управления активами

Окончание таблицы 73

Примечание. В формулах номера строк соответствуют кодам строк бухгалтерского баланса; t — продолжительность анализируемого периода, дни (365 дней).

Таблица 74 –Динамика показателей деловой активности |

Последнее изменение этой страницы: 2017-03-14; Просмотров: 402; Нарушение авторского права страницы

(127)

(127) (128)

(128) (129)

(129) (130)

(130) (131)

(131)