|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Преимущества и недостатки аутсорсингаСтр 1 из 8Следующая ⇒

Преимущества и недостатки аутсорсинга К числу преимуществ можно отнести: - снижение себестоимости функций, передаваемых аутсорсеру. Последний осуществляет выполнение порученных ему заданий за меньшую плату вследствие специализации в узкой сфере и благодаря эффекту масштаба, достигаемого за счет выполнения однотипных операций для множества клиентов; - повышение качества и надежности выполнения переданных на аутсорсинг функций, т.к. аутсорсер при решении сходных задач накапливает опыт; - возможность привлечения сотрудников заказчика, ранее выполнявших делегированную аутсорсеру функцию, которые хорошо знают специфику своей компании; - усиление концентрации внутрикорпоративного внимания на основных целях компании путем делегирования второстепенных функций аутсорсерам, что дает возможность сфокусироваться на удовлетворении потребностей клиентов и развитии технологий; - возможность улучшить репутацию и увеличить стоимость брэнда в результате более качественного обслуживания клиентов сторонней специализированной компанией. К числу недостатков можно отнести: - возникновение риска утечки информации при передаче нескольких важных функций и появления нового конкурента, использующего опыт и знания компании, заказывавшей аутсорсинг; - потеря контроля над собственными ресурсами, частичная оторванность руководства от деятельности компании, вследствие чего оно может принимать неадекватные решения, вероятность снижения производительности собственных сотрудников, т.к. они могут расценить аутсорсинг, сопровождающийся передачей части функций персоналу сторонней компании и увольнениями, как измену; - вероятность столкновения с необходимостью срочно искать новых партнеров или начать самостоятельно выполнять функции, ранее бывшие на аутсорсинге, в случае неожиданного отказа аутсорсера или его банкротства, риск которого всегда существует.

ФРАНЧАЙЗИНГ

Франчайзинг - это продажа или временное предоставление товарного знака и/или фирменных технологий (методов организации) другому предпринимателю. В настоящее время выделяют четыре основных вида франчайзинга: - франчайзинг товара; - производственный франчайзинг; - сервисный франчайзинг; - франчайзинг бизнес-формата. Товарный франчайзинг При товарном франчайзинге франчайзи получает от франчайзера на льготных условиях товары для их дальнейшей реализации. При этом он приобретает право на продажу и сервисное обслуживание под торговой маркой франчайзера. Изготовителем товаров может быть как сам франчайзер, так и другие компании. Производственный франчайзинг Производственный франчайзинг предполагает передачу франчайзером запатентованных технологий и сырья для производства определенного продукта. Чаще всего при этом франчайзер производит и поставляет франчайзи определенные ингредиенты, технология производства которых не разглашается Сервисный франчайзинг В рамках сервисного франчайзинга франчайзер предоставляет право на продажу услуг под торговой маркой франчайзера, а также осуществляет передачу оборудования, технологий продажи обслуживания клиентов, контролирует все аспекты их применения. Франчайзинг бизнес-формата При франчайзинге бизнес-форматафранчайзер, кроме прав на использование товарного знака, передает франчайзи отработанную модель организации и ведения бизнеса. Франчайзинг бизнес-формата предполагает составление франчайзером обширного пакета сопутствующих аренде торговой марки документов - так называемого brand-book, включающего в себя детальные технологии ведения бизнеса и правила, вплоть до параметров работы с недвижимостью (месторасположение, интенсивность людских потоков, диапазон арендной ставки и так далее), оформления интерьера помещений, освещения, расположения мебели, внешнего вида сотрудников, специфики работы с поставщиками, рекламной политики и т.д.

18. Теоретические основы ценообразования в строительстве. Цена представляет собой денежное выражение соотношения общественной полезности товара и общественных затрат на его производство, то есть цена есть денежное выражение единицы стоимости товара. Цена зависит от многих факторов: величины затрат, средней нормы прибыли и рентабельности производства, соотношения спроса и предложения на конкретный товар и т.д. Ценообразование – процесс по установлению, регулированию цен (тарифов) и контролю за применением установленного законодательством порядка ценообразования юридическими лицами, индивидуальными предпринимателями, осуществляющими свою деятельность без образования юридического лица, и другими субъектами ценообразования. Сущность и значение цен проявляется в ее функциях, к которым относятся: – функция сбалансирования спроса и предложения, роль которой заключается в установлении соответствия между объемом производства и величиной спроса на товар (работу, услугу) на рынке; – измерительная (учетная) – через цены учитывается величина средств, потраченных покупателем на приобретение товара, полученных продавцом доходов, на основании цен определяются показатели деятельности организации, ведется учет затрат и доходов; – стимулирующая функция выражается в поощрительном или сдерживающем воздействии цен на производство и потребление различных товаров. Цена оказывает стимулирующее влияние на производителя через величину заключенной в ней прибыли. В хозяйственной жизни цены могут способствовать или препятствовать увеличению выпуска или потребления тех или иных товаров; – распределительная фикция цены связана с отклонением цены от стоимости под воздействием рыночных факторов. Эта функция состоит в том, что цены участвуют в распределении и перераспределении доходов между отраслями экономики, государственными и другими секторами, различными формами собственности, регионами, фондами накопления и потребления, социальными группами населения. Ценообразование – важнейший инструмент регулирования взаимоотношений между субъектами хозяйствования, от умелого использования которого зависит их экономическое благополучие. Действовавшая в советские времена система ценообразования в строительстве была основана на фиксированных (неизменных, как правило, в течение 10-15 лет) оптовых ценах, тарифах на применяемую в строительстве продукцию. Она была ориентирована на сохранение стабильного уровня сметных цен в строительстве и не требовала уточнения сметной документации вследствие текущих изменений ценовых факторов. Такая система стала непригодна для условий динамично изменяющейся экономики.

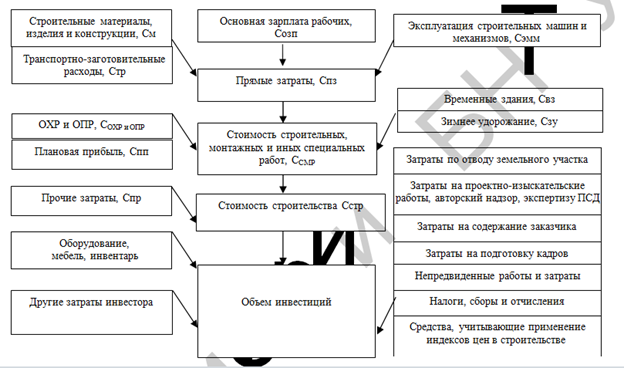

19. Формирование сметной стоимости в строительстве. Формирование сметной стоимости в строительстве происходит в логической последовательности от частного к общему. Приэтомвыделяютследующиеосновныеэтапыформированиясметнойстоимости: § определение прямых затрат на производствоСМР; § определениесметнойстоимостиСМР; § определениесметнойстоимостистроительства; § определение размера инвестиций на строительство объекта. Порядок формирования сметной стоимости представлен на рис.15.1. Нормативнаяпотребностьвресурсах, необходимыхдлявыполненияединицы работ, приведена в сборниках нормативов расхода ресурсов (НРР).

Порядок формирования затрат заказчика на реализацию инвестиционного проекта (объем инвестиций) следующий. Сметная стоимость прямых затрат (Спз) состоит из стоимости материалов, полуфабрикатов, изделий и конструкций (См), стоимости транспортных расходов по доставке строительных материалов на объект (Стр), стоимости основной заработной платы рабочих (Созп), стоимости затрат на эксплуатацию строительных машин и механизмов (Сэ), т.е. Спз =См + Стр + Созп + Сэмм, Сметная стоимость строительных, монтажных и иных специальных работ (Ссмр) состоит из сметной стоимости прямых затрат, сметной стоимости общепроизводственных и общехозяйственных расходов (СОХРиОПР) и плановой прибыли (Спп), сметной стоимости временных зданий и сооружений (Свз), сметной стоимости дополнительных затрат на зимнее удорожание работ (Сзу): Ссмр =Спз + СОХРиОПР + Спп + Свз + Сзу 20. Порядок составления и содержание сметной документации. Смета – 1. Взаимоувязанные документы, входящие в состав проектной документации, представляющие денежное выражение строительства объекта и (или) очереди строительства, пускового комплекса и определяющие их стоимость.(из ТКП 45-1, 02-295-2014) 2. Составная часть проектно-сметной док-ции на строительство объекта, представляющая его денежное выражение, определенное в соответствии с принятыми в проекте техническими решениями(Инструкция №51). Состав сметной док - ции: -локальные сметы -объектные сметы -сводный сметный расчет стоимости стр-ва -сводка средств - ведомость объемов работ и расхода ресурсов - ведомость ресурсов - информационный блок данных - ведомость сметной стоимости стр-ва зданий и сооружений, входящих в пусковой комплекс Основание для определения сметной стоимости стр-ва: -Задание на проектирование, выдаваемое заказчиком, застройщиком - Проектная документация, дефектные акты на объекты текущего ремонта - Решения, принятые заказчиком, застройщиком и предусмотренные в проектной док-ции. Локальная смета (локальный сметный расчет) - сметный документ, на основании которого определяется сметная стоимость отдельных видов работ и расходов на строительство объекта; Объектная смета (объектный сметный расчет) - сметный документ на здания, сооружения, их части, инженерные и транспортные коммуникации, их части (далее - здания и сооружения), объединяющий в своем составе данные из локальных смет (локальных сметных расчетов); Сводный сметный расчет стоимости строительства объекта - сметный документ, определяющий общую сметную стоимость строительства объекта; Сметная стоимость СМР: СС=ПЗ (прям. затраты) +ОХР и ОПР+ПП (плановая прибыль) Сметная стоимость прямых затрат прямых затрат: ПЗ=ОЗП (з/пл рабочих) +М (мат-лы, изделия и конструкции) +ТЗ (транспортные затраты) +ЭММ (эксплуатация машин и мех-в) Вся сметная док-ция составляется на основании ИНСТРУКЦИИ №51 от 24.11.2015

16. Диверсификация в строительной отрасли. Диверсификация производства в строительстве — проникновение в новые сектора строительного и нестроительных рынков с одновременным развитием нескольких связанных или несвязанных друг с другом видов производств или сочетание производства товаров (работ, услуг) в разнородных сферах деятельности. Диверсификация производства определяется как расширение сферы деятельности предприятия, связанной или не связанной с основным производством. В строительстве можно выделить следующие направления диверсификации производства: объединение в одной системе собственно строительства и производства строительных материалов с созданием предприятий типа домостроительных комбинатов; объединение в одной производственной системе строительного проектирования и собственного строительства с созданием предприятий типа проектно-строительных фирм. Объединение этих двух видов деятельности имеет значительный экономический потенциал, так как позволяет накапливать внутри фирмы большие возможности оперативного решения разнообразных строительных задач, что делает поведение фирмы на строительном рынке более гибким; создание инжиниринговых фирм, включающих в сферу своей деятельности весь комплекс работ и услуг по созданию законченных объектов, Подготовленных к эксплуатации с проектной мощностью (в том числе объектов, связанных с созданием инфраструктуры); организация производства строительных материалов и заделов с выходом на рынок строительных материалов с использованием отходов строительного производства, некондиционной продукции, отходов от разборки зданий и сооружений при их реконструкции; организация других производств, не связанных с основным производством, на которых можно в той или иной мере использовать квалификацию работников строительной фирмы (например, в мебельном производстве). Диверсификация производства имеет два пути развития: • внутренний рост — проведение диверсификации существующего предприятия (создание или выделение новых направлений); • внешний рост — диверсификация путем слияния, поглощения. В настоящее время в строительных предприятиях происходят два типа диверсификации производства: - внутриотраслевая, связанного типа, с обратными связями, в основном простая на внеплановой основе; - межотраслевая, несвязанного типа, как правило, на плановой основе. Может быть сложной и простой в зависимости от финансового состояния предприятия. Диверсификация производства является способом разрешения возникающих противоречий между снижающейся нормой прибыли в специализированных строительных предприятиях и возможностью ее увеличения в других секторах строительного и нестроительного рынков.

ПРИНЦИПЫ Принцип необходимости планирования предусматривает обязательность применения планов при выполнении любого ви-д а трудовой деятельности. Его соблюдение соответствует требованиям рационального использования ограниченных ресурсов на всех предприятиях. Принцип непрерывности заключается в том, что на каждом предприятии процессы планирования должны осуществляться постоянно, а разрабатываемые планы—непрерывно приходить на смену друг -другу. Принцип единства пред полагает разработку общего или сводного плана социально-экономического развития предприятия Для осуществления принципа гибкости планы должны составляться так, чтобы в них можно было вносить изменения, обусловленные меняющимися внутренними и внешними условиями.Поэтому планы должны содержать резервы, называемы е" надбавкам и безопасности" , ил и" подушками" . Принцип точности определяется влиянием различных внутренних и внешних факторов, поэтому планы должны быть конкретизированы и детализированы в той степени, в какой Позволяют это сделать условия функционирования субъекта хозяйствования. Принцип оптимальности основывается на необходимости Выбора лучшего варианта из нескольких возможных на всех Этапах планирования.Критерием оптимальности различных Планов могут быть минимальная трудоемкость, материалоем-кость или себестоимость продукции, максимальна яприбыль и Другие конечные результаты деятельности предприятия. Принцип участия предполагает активное воздействие персонала на процесс планирования, т.е.каждый член трудового Коллектива становится участником плановой деятельности не-зависимо от должности и выполняемых функций. Это позволяет объединить оперативное руководство и планирование; спо-собствует развитию как личности всех работников, занимаю –щихся планированием и т.д. Принцип эффективности т ребует разработки такого варианта плана, который при существующих ограничениях используемых ресурсов обеспечивает получение наибольшего экономического эффекта Методы Балансовый метод (принцип заключается в том, чтобы обеспечить равенство двух планируемых показателей) Нормативный метод основан на использовании и норм и Нормативов живого и овеществленного труда для определения Переменных величин. Сетевой метод применяется при планировании подготовки Производства новой продукции Программно-целевой метод применяетс я при разработке сложны х проектов, где участвует много исполнителей 42.Стратегическое планирование: сущность, отличительные черты, этапы. Стратегическое планирование- планирование, ориентированное на долгосрочную перспективу и определяющее основные направления развития организации. Основная цель стратегического планирования состоит в создании потенциала для выживания предприятия в условиях диномично изменяющихся внешней и внутренней сред, порождающих неопределенность перспективы.В результате стратегического планирования предприятие ставит перспективные цели и вырабатывает средства их достижения. ОТЛИЧИТЕЛЬНЫЕ ЧЕРТЫ -стратегическое планирование должно дополняться текущим -стратегические планы разрабатываются на совещаниях высшего руководства предприятия, которые проводятся еже годно; -годовая детализация стратегического плана осуществляется одновременно и в тесной связи с разработкой тактического плана НЕДОСТАТКИ: 1.Стратегическое планирование не дает и не может дать в силу своей сущности детального описания будущего. 2.Стратегическое планирование не имеет четкого алгоритма составления и реализации плана. 3.Процесс стратегического планирования требует для своего осуществления значительных затрат ресурсов и времени по-сравнению с традиционным перспективным технико-экономическим планированием. И т.д ЭТАПЫ · Определение миссии предприятия; •формулирование целей и задач функционирования предприятия; •анализ и оценку внешней среды; •анализ и оценку внутренней структуры предприятия; •разработку и анализ стратегических альтернатив; •выбор стратегии и составление стратегического плана.

43. Бизнес-планирование в строительных организациях. 44. Бизнес-план развития предприятия: сущность и его разделы. БИЗНЕС-ПЛАН РАЗВИТИЯ ОРГАНИЗАЦИИ ВКЛЮЧАЕТ 1. Оценку текущего состояния организации с определением закономерностей и тенденций ее развития во взаимосвязи с тенденциями и приоритетами развития отрасли; 2. Обоснование целей и задач, важнейших направлений экономического развития организации на планируемый период; 3. Определение внутренних и внешних факторов и условий эффективного развития организации; 4. Установление конкретных параметров и приоритетных направлений развития организации на планируемый период; 5. Определение и описание конкретных мероприятий, обеспечивающих достижение целевых параметров развития организации. ОСНОВНЫЕ ЗАДАЧИ БИЗНЕС-ПЛАНА РАЗВИТИЯ: Ñ изучить конкурентную среду и возможность продажи своей продукции; Ñ составить план маркетинга и сформировать производственную программу; Ñ разработать и представить основные инновационные и инвестиционные проекты; Ñ доказать необходимость структурных изменений в управлении; Ñ обеспечить платежеспособность; Ñ рассчитать показатели экономической эффективности и представить планируемый размер дивидендов на акцию. Разделы: ´ Резюме ´ Характеристика организации и стратегия ее развития ´ Описание продукции. Анализ рынка. Стратегия маркетинга ´ Производственный план ´ Организационный план ´ Инвестиционный и инновационный план ´ Прогнозирование финансово-хозяйственной деятельности ´ Показатели эффективности деятельности организации 45.Бизнес-план финансового оздоровления: сущность и значение. ---одна из форм комплекса мер по предотвращению и преодолению кризисов в деятельности предприятия, предпринимаемых в ходе антикризисного управления организацией. имеет своей ЦЕЛЬЮ восстановление платежеспособности и поддержание эффективной деятельности организации, а также повышение конкурентного статуса организации и вывод её на новый уровень развития ЗАДАЧИ БИЗНЕС-ПЛАНА ФИНАНСОВОГО ОЗДОРОВЛЕНИЯ v оплатить счета кредиторов; v наладить производство и сбыт продукции; v сохранить рабочие места; v повысить экономическую эффективность производства. СТРУКТУРА ПЛАНА ФИНАНСОВОГО ОЗДОРОВЛЕНИЯ v общая характеристика предприятия v анализ финансового состояния предприятия v рынок и конкуренция v деятельность в сфере маркетинга предприятия v мероприятия по восстановлению платежеспособности и поддержке эффективной хозяйственной деятельности v план производства v финансовый план v краткие итоговые сведения по плану финансового оздоровления санация: При банкротстве финансовое оздоровление осуществляется в форме санации – процедуры конкурсного производства, предусматривающей переход права собственности, реорганизацию, реструктуризацию или оказание финансовой поддержки должнику для восстановления его платежеспособности.проводятся мероприятия: финансовые, правовые, технические, экономические, организационные, производственные СТРУКТУРА ПЛАНА САНАЦИИ vобщая часть vанализ производственно-хозяйственной деятельности и финансового состояния vорганизация производства и управления vмаркетинг и сбыт vпроизводство и снабжение vтехнология vкадры v финансы Принципы налогообложения. Построение системы налогообложения основывается на следующих принципах: единства и равенства – что означает существование единой и одинаковой для всех плательщиков стратегии налогообложения, вне зависимости от формы собственности, источников получения дохода и иных обстоятельств; стабильности - гарантирует неизменность правил налогообложения в течение длительного периода; безопасности – не допускает установления налогов способных поставить под угрозу, нормальное функционирование экономической, производственной, налоговой и иных систем общества; пропорциональности - предполагает, что плательщики принимают участие в финансировании госрасходов через уплату налогов соразмерно получаемым доходам. Этот принцип не всегда применяется буквально, процентное соотношение доходов и налогов для малообеспеченных граждан может быть более щадящим по сравнению с более богатыми; определенности — предполагает, что размер, время и способ уплаты налога заранее точно известны плательщику, не допускается нечеткое или произвольное толкование правил налогообложения; удобства — подразумевается, что налог будет взиматься в удобный для плательщика период, например, после получения дохода; экономической эффективности - система налогообложения призвана оказывать стимулирующее воздействие на общее состояние экономической системы, ее стабильность и развитие. Каждое лицо обязано уплачивать законно установленные налоги, сборы (пошлины), по которым это лицо признается плательщиком. Классификация налогов. Для Беларуси характерна двухуровневая система налогов: 1 ) республиканские налоги и сборы; 2) местные налоги и сборы. По степени компетенции органов власти различных уровней выделяют общегосударственные и местные налоги. Общегосударственные (республиканские) налоги устанавливаются Парламентом или Президентом Республики Беларусь, действуют на всей территории и подлежат зачислению в бюджеты различных уровней. К ним относятся: налог на добавленную стоимость; акцизы; налог на прибыль; налог на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство; подоходный налог с физических лиц; налог на недвижимость; земельный налог; экологический налог; налог за добычу (изъятие) природных ресурсов; сбор за проезд автомобильных транспортных средств иностранных государств по автомобильным дорогам общего пользования Республики Беларусь; оффшорный сбор; гербовый сбор; консульский сбор; государственная пошлина; патентные пошлины; таможенные пошлины и таможенные сборы. Местные налоги устанавливаются решениями местных Советов депутатов в соответствии с законом (Закон о республиканском бюджете на очередной бюджетный год). Перечень местных налогов: налог за владение собаками; курортный сбор; сбор с заготовителей. По способу взимания налоги подразделяются на прямые и косвенные. Прямыеналоги устанавливаются на доходы и имущество плательщиков, при этом юридический и фактический плательщики совпадают. Примерами таких налогов являются подоходный налог с физических лиц, налоги на доходы и прибыль, налог на недвижимость. Косвенные налоги включаются в отпускную цену товаров (работ, услуг) в виде надбавки. Здесь фактическим плательщиком является потребитель товаров (работ, услуг), а юридическая обязанность внесения их в бюджет возлагается на продавца. Такими налогами являются, например, акцизы, налог на добавленную стоимость. В свою очередь прямые налоги подразделяются на реальные и личные. Реальные налоги – налоги, уплачиваемые с предполагаемого среднего дохода, (единый налог с индивидуальных предпринимателей, налог на игорный бизнес). Личные налоги – налоги, уплачиваемые с действительно полученного дохода, (подоходный налог с граждан, налог на прибыль с организаций). По субъекту уплаты выделяют следующие виды налогов: налоги с физических лиц (подоходный налог с физических лиц); налоги с юридических лиц (налог на прибыль, налог на игорный бизнес, налог на доходы от осуществления лотерейной деятельности ); смешанные налоги, которые уплачивают как организации, так и физические лица (налог на недвижимость, земельный налог). В зависимости от характера использования налоги могут быть общего назначения и целевые. Налоги общего назначения используются на общие цели без конкретизации мероприятий или затрат, на которые они расходуются. Такими являются (налог на прибыль, подоходный налог, налог на недвижимость). Целевые(специальные) налоги используются для финансирования конкретных мероприятий и зачисляются, как правило, в соответствующие государственные целевые бюджетные или внебюджетные фонды. По субъекту исчисления налоги подразделяются на окладные и неокладные. При окладных налогах их сумма устанавливается для каждого отдельного налогоплательщика налоговым органом. К числу таких налогов относятся земельный налог и налог на недвижимость с физических лиц. Неокладные налоги исчисляются и уплачиваются налогоплательщиком самостоятельно. К числу неокладных налогов относят налог на прибыль с организаций, налог на добавленную стоимость, земельный налог с организаций. Платежи за землю Целью платы за землю является обеспечение экономическими методами рационального использования земель, формирование средств для осуществления мероприятий по землеустройству, повышению качества земель и их охране, а также социальному развитию территории. Плата за землю обязательна для всех землевладельцев, землепользователей, в том числе арендаторов, и собственников земли, за исключением случаев, предусмотренных законодательством Республики Беларусь. Плата за землю взимается ежегодно в формах земельного налога или арендной платы за земельные участки, находящиеся в государственной собственности, арендодателями которых являются сельские, поселковые, городские, районные исполнительные и распорядительные органы. Объектом налогообложения является земельный участок, который находится во владении, пользовании или собственности. Земельным налогом облагаются земли: • сельскохозяйственного назначения; • населенных пунктов (городов, поселков городского типа и сельских населенных пунктов), садоводческих товариществ и дачного строительства; • промышленности, транспорта, связи, обороны и иного назначения; • лесного фонда; • водного фонда. Размер земельного налога определяется в зависимости от качества и местоположения земельного участка и не зависит от результатов хозяйственной и иной деятельности землевладельца, землепользователя и собственника земли. Земельный налог устанавливается в виде ежегодных фиксированных платежей за гектар земельной площади. Подлежат обложению земельным налогом земли лесного фонда: • используемые для сельскохозяйственных целей; • занятые зданиями, сооружениями и другими объектами промышленного назначения. Льготы по взиманию платы за землю От платы за землю освобождаются: • заповедники, опытные поля, используемые для научной деятельности, • ботанические сады, национальные и дендрологические парки, кроме входящих в их состав земель сельскохозяйственного назначения; • земли историко-культурного назначения и земли, занятые материальными историко-культурными ценностями, включенными в Государственный список историко-культурных ценностей Республики Беларусь, Земельным налогом не облагаются: • земли запаса; • кладбища; • земельные участки, предоставленные организациям, финансируемым из бюджета (бюджетным организациям); • земли общего пользования населенных пунктов (площади, улицы, проезды, автомобильные дороги, железнодорожные пути, включая полосу отвода, набережные, парки, лесопарки, бульвары, скверы и т.д.), а также занятые автомобильными дорогами общего пользования за пределами населенных пунктов, железнодорожными путями и полосой отвода, лесного и водного фонда, за исключением земель, крестьянские (фермерские) хозяйства в течение трех лет со дня их регистрации; • земли аэроклубов, содержащихся за счет средств республиканского и местных бюджетов; • земельные участки, занятые спортивными сооружениями, являющимися основными базами подготовки национальных и сборных команд Республики Беларусь по видам спорта; • земельные участки религиозных организаций в порядке, установленном Президентом Республики Беларусь; • земельные участки учреждений образования потребительской кооперации; • земельные участки, занятые аэродромами, посадочными площадками, аэропортами и объектами единой системы организации воздушного движения; • земли общего пользования садоводческих товариществ; • земельные участки, предоставленные учреждениям образования Национального банка Республики Беларусь; • земельные участки, занятые объектами и установками по использованию нетрадиционных и возобновляемых источников энергии;

Обязательные страховые взносы, взносы на профессиональное пенсионное страхование и иные платежи в Фонд социальной защиты населения Министерства труда и социальной защиты Средства государственного социального страхования образуются за счет: • обязательных страховых взносов; • взносов на профессиональное пенсионное страхование; • доходов от размещения взносов на профессиональное пенсионное страхование; • других поступлений. Средства государственного социального страхования имеют целевое назначение и направляются на: • выплату трудовых пенсий, в том числе государственным служащим в части • выплату профессиональных пенсий; • выплату пособий по государственному социальному страхованию • финансирование выплат на санаторно-курортное лечение и оздоровление; • финансирование иных расходов в соответствии с законодательством о государственном социальном страховании. Данные средства могут направляться на оказание материальной помощи нуждающимся нетрудоспособным лицам, получающим пенсии из средств государственного социального страхования Выплаты, на которые не начисляются взносы по социальному страхованию: Выходное пособие (компенсация) при прекращении трудового договора. Государственные пособия, выплачиваемые за счет госбюджета или пособия по государственному социальному страхованию. Единовременные выплаты (стоимость подарков в связи с юбилейными датами работников). Вознаграждения за открытия, изобретения и рационализаторские предложения. Суммы, выплачиваемые работникам на служебные командировки (суточные, квартирные, проездные) в пределах норм, установленных законодательством. Надбавки к зарплате взамен суточных командированным на выполнение монтажных, строительных, наладочных и других работ, а также занятым на полевых работах. Выплаты единовременного пособия, суточных и квартирных при переводе, приеме и направлении на работу в другую местность. Пособия, выплачиваемые нанимателем за время отпуска, предоставляемого выпускникам вузов перед началом работы. Стипендии студентам и учащимся вузов, техникумов, училищ, аспирантам. Выплаты учащимся ПТУ и школ, производимые этими учебными заведениями за выполненные работы в рамках учебных программ. Единовременные выплаты работникам в связи с выходом на пенсию, надбавки и доплаты к пенсиям, выплачиваемые за счет средств нанимателя.

69.Налоги и отчисления, источниками выплаты которых является доход физического лица. Преимущества и недостатки аутсорсинга К числу преимуществ можно отнести: - снижение себестоимости функций, передаваемых аутсорсеру. Последний осуществляет выполнение порученных ему заданий за меньшую плату вследствие специализации в узкой сфере и благодаря эффекту масштаба, достигаемого за счет выполнения однотипных операций для множества клиентов; - повышение качества и надежности выполнения переданных на аутсорсинг функций, т.к. аутсорсер при решении сходных задач накапливает опыт; - возможность привлечения сотрудников заказчика, ранее выполнявших делегированную аутсорсеру функцию, которые хорошо знают специфику своей компании; - усиление концентрации внутрикорпоративного внимания на основных целях компании путем делегирования второстепенных функций аутсорсерам, что дает возможность сфокусироваться на удовлетворении потребностей клиентов и развитии технологий; - возможность улучшить репутацию и увеличить стоимость брэнда в результате более качественного обслуживания клиентов сторонней специализированной компанией. К числу недостатков можно отнести: - возникновение риска утечки информации при передаче нескольких важных функций и появления нового конкурента, использующего опыт и знания компании, заказывавшей аутсорсинг; - потеря контроля над собственными ресурсами, частичная оторванность руководства от деятельности компании, вследствие чего оно может принимать неадекватные решения, вероятность снижения производительности собственных сотрудников, т.к. они могут расценить аутсорсинг, сопровождающийся передачей части функций персоналу сторонней компании и увольнениями, как измену; - вероятность столкновения с необходимостью срочно искать новых партнеров или начать самостоятельно выполнять функции, ранее бывшие на аутсорсинге, в случае неожиданного отказа аутсорсера или его банкротства, риск которого всегда существует.

ФРАНЧАЙЗИНГ |

Последнее изменение этой страницы: 2017-04-12; Просмотров: 525; Нарушение авторского права страницы