|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Система информационного обеспечения финансового менеджмента

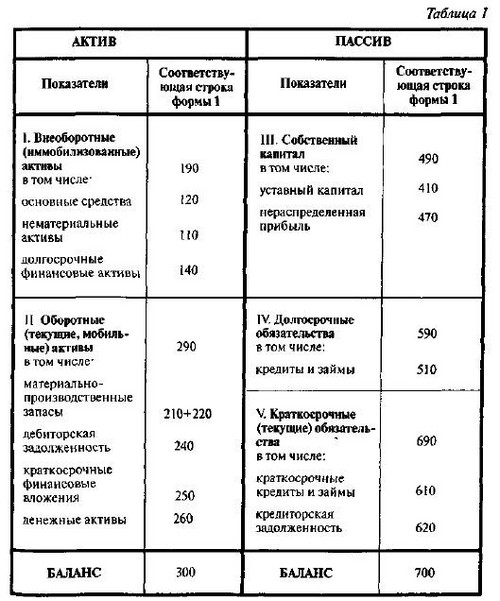

Информационное обеспечение финансового менеджмента включает систему аналитических показателей, которые формируются как во внешней среде, так и непосредственно на самом предприятии. Среди данных, формирующихся во внешней среде, следует выделить наиболее существенные: показатели макроэкономического развития страны (темпы роста ВВП и национального дохода, индекс инфляции, ставка рефинансирования ЦБ РФ и пр.); показатели динамики развития отрасли (изменения объема и структуры ассортимента выпускаемой продукции, стоимости и структуры активов, среднеотраслевой уровень рентабельности и пр.); показатели изменения финансового рынка (уровень кредитных и депозитных ставок коммерческих банков, курс отдельных валют, установленный Центральным банком России и т.д.); показатели развития деятельности контрагентов, к числу которых относятся банки, страховщики, поставщики и пр., а также конкурентов. Основным источником внутренней информации являются финансовая отчетность и иные дополнительные сведения, формирующиеся в рамках финансового и управленческого учета компании. Финансовая отчетность — это система данных об имущественном и финансовом положении предприятия и основных результатах его хозяйственной деятельности за отчетный период, сформированная на основе данных финансового учета. Основные требования, предъявляемые к финансовой отчетности предприятий, установлены в Законе «О бухгалтерском учете» от 21.11.1996 г. № 129-ФЗ; ПБУ 4/99 «Бухгалтерская отчетность организации» — приказ Минфина РФ от 06.07.1999 г. № 43н и пр. В соответствии с действующим законодательством в состав годовой бухгалтерской (финансовой) отчетности входят: форма № 1 — Бухгалтерский баланс организации; форма № 2 — Отчет о прибылях и убытках; форма № 3 — Отчет об изменениях капитала; форма № 4 — Отчет о движении денежных средств; форма № 5 — Приложение к бухгалтерскому балансу; пояснительная записка к балансу; независимое аудиторское заключение. Круг показателей, характеризующих деятельность предприятия, и степень детализации отчетной информации зависят в первую очередь от масштаба и специфики его деятельности, поэтому в настоящее время формируются новые подходы к формированию бухгалтерской отчетности, которые выражаются в отказе от обязательного применения типовых форм бухгалтерской отчетности, т.е. полностью одинакового набора отчетных показателей для всех организаций. Это связано с тем, что состав финансовой отчетности определяется с учетом масштаба и характера деятельности, когда для ряда компаний полный набор всех отчетных форм излишен, а для других — недостаточен. Поэтому сейчас возможны несколько вариантов формирования отчетности, в том числе: стандартный вариант — для средних и крупных коммер-ческих организаций, состоящий из полного набора вышеуказанных форм; вариант составления отчетности в соответствии с требо-ваниями МСФО — для акционерных обществ, ценные бумаги которых котируются на фондовых рынках; множественный вариант — для крупнейших коммерческих организаций, которые могут формировать отдельные отчеты в виде дополнительных форм в рамках отдельных отчетных форм; упрощенный вариант — для малого бизнеса и некоммерческих (кроме бюджетных) организаций, когда в отчетность включаются только форма № 1 и № 2, (по некоммерческим организациям — дополнительно форма № 6 — «Отчет о целевом использовании полученных средств»). Основными элементами финансовой отчетности являются активы, обязательства, собственный капитал, доходы, расходы, прибыль и убытки и пр., информация о которых раскрывается в балансе организации, отчете о прибылях и убытках (форма № 2) и отчете о движении денежных средств (форма № 4), имеющих приоритетное значение для целей финансового менеджмента. Баланс характеризует имущественное и финансовое положение предприятия на установленную дату, определяет его имущество в стоимостной оценке по составу и направлениям использования (актив), а также выявляет источники финансирования этого имущества (пассив). Основное балансовое уравнение имеет привычный для нас вид: АКТИВ = ПАССИВ. В соответствии с международными стандартами финансовой отчетности (МСФО) балансовое уравнение представляют в следующем виде: АКТИВ= = ОБЯЗАТЕЛЬСТВА + СОБСТВЕННЫЙ КАПИТАЛ. Конечно, суммарно величина обязательств и стоимость собственного капитала предприятия составляют пассив баланса, но в данном случае изначально выделяются две составляющие (обязательства и собственный капитал), имеющие принципиально разный характер, необходимость и срочность их возврата, причем первыми указываются именно обязательства, т.е. задолженности предприятия. Стандартная форма баланса, применяемая в настоящее время для представления в финансовой отчетности, представлена в табл.1.

Активы — это хозяйственные средства (имущество), контроль над которыми предприятие получило в результате свершившихся фактов ее хозяйственной деятельности и которые могут принести ему экономические (или социальные) выгоды в будущем. В основе расположения статей актива в балансе лежит принцип ликвидности: от нематериальных активов, имеющих наименьшую ликвидность, к более ликвидным, заканчивая денежными активами, которые отличаются абсолютной ликвидностью. Обязательства — это сложившаяся на отчетную дату величина задолженности предприятия, исполнение расчетов по которой вызывает отток активов с предприятия. Капитал — это совокупность вложений собственников и акционеров, а также нераспределенной прибыли, включая резервные и иные виды капитала, генерированные за все время деятельности предприятия. Обязательства и капитал размещены в пассиве баланса, который построен по принципу обязательности и срочности возврата привлеченных источников финансирования: от уставного капитала, возврат которого собственникам в полном объеме не предполагается до момента прекращения деятельности предприятия, к краткосрочным обязательствам (перед персоналом организации, по налогам и сборам, перед поставщиками и подрядчиками и пр.), сроки возвращения которых четко установлены в соответствующих документах. Форма № 2 «Отчет о прибылях и убытках» характеризует финансовые результаты деятельности предприятия за сопоставимые периоды отчетного и предыдущего годов, отражая за счет каких именно доходов и расходов (текущих, операционных или внереализационных) компания получает прибыли и (или) убытки. Форма № 4 «Отчет о движении денежных средств» отражает движение денежных средств предприятия по основным направлениям их поступления и расхода в разрезе отдельных видов деятельности (текущей, инвестиционной и финансовой) предприятия. Анализ данных формы № 4 является основой для осуществления управления денежными средствами предприятия. |

Последнее изменение этой страницы: 2017-05-05; Просмотров: 440; Нарушение авторского права страницы