|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ финансовой устойчивости и ликвидности ПАО «Вымпелком»

В рыночных условиях, когда хозяйственная деятельность предприятия и его развитие осуществляется за счет самофинансирования, а при недостаточности собственных финансовых ресурсов – за счет заемных средств, важной аналитической характеристикой является финансовая устойчивость предприятия. Одной из основных задач анализа финансового состояния является исследование показателей, характеризующих финансовую устойчивость предприятия. Финансовая устойчивость предприятия определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственного и заемного капитала и характеризуется системой абсолютных и относительных показателей. В ходе производственной деятельности на предприятии идет постоянное формирование запасов товарно-материальных запасов. Для этого используются как собственные оборотные средства, так и заемный капитал. Общая оценка устойчивости финансового положения предприятия представлена в таблице 5. Данные расчетов показывают, что финансовое состояние предприятия в начале периода характеризуется как неустойчивое. На конец 2015 года финансовое положение предприятия ухудшается и можно сказать, что оно находится также в неустойчивом финансовом состоянии. Такое заключение сделано на основании следующих выводов: - запасы и затраты не покрываются собственными оборотными средствами; - главная причина сохранения неустойчивого финансового положения предприятия – это снижение темпов роста источников формирования над ростом запасов и затрат: общая величина источников формирования уменьшилась на 19, 22%, в то время как стоимость запасов и затрат уменьшилась на 31, 02%. Таблица 5 Оценка финансовой устойчивости МОДТ ПАО «Вымпелком» За 2014-2015 годы, тысяч рублей

Продолжение таблицы 5

Также характеристикой финансового состояния предприятия является степень зависимости от кредиторов и инвесторов. Владельцы предприятия заинтересованы в минимизации собственного капитала и в максимизации заемного капитала в финансовой структуре. Заемщики оценивают устойчивость предприятия по уровню собственного капитала и вероятности банкротства. Финансовая устойчивость предприятия характеризуется состоянием собственного и заемного капитала и анализируется с помощью системы финансовых коэффициентов (таблица 6). Коэффициент автономии свидетельствует о том, что удельный вес собственных средств, вложенных собственниками в общую стоимость имущества фирмы, в начале и в конце периода соответствует нормативному значению ≥ 0, 5, то есть фактическое значение достигает 64%, а это указывает на благоприятную для предприятия тенденцию. Рост коэффициента свидетельствует об увеличении финансовой независимости организации, снижении риска финансовых затруднений в будущих периодах. Такая тенденция повышает гарантии погашения организацией своих обязательств. Таблица 6 Относительные показатели финансовой устойчивости МОДТ ПАО «Вымпелком» за 2014-2015 годы

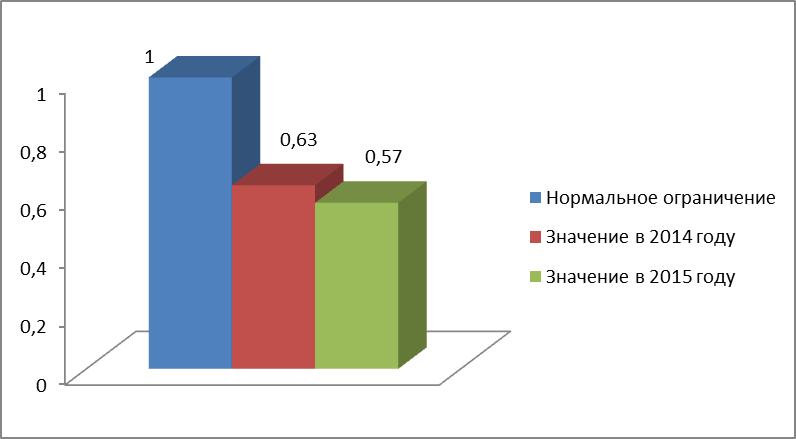

Динамика коэффициента соотношения заемных и собственных средств свидетельствует о степени зависимости предприятия от внешних источников финансирования, то есть предприятие на 1 руб. собственных средств привлекает 0, 63 руб. и 0, 57 руб. заемных средств соответственно на начало и конец отчетного периода, это также положительный показатель предприятия. Динамика коэффициента соотношения заемных и собственных средств хорошо прослеживается на рисунке 3, его снижение благоприятно влияет на рост возможности привлечения дополнительных займов и кредитов. Значение коэффициента маневренности собственного капитала значительно ниже нормативной величины (0, 2-0, 5) и свидетельствует о том, что собственные средства не вкладываются в оборотные активы, то есть не используются для финансирования текущей деятельности. Однако данный коэффициент имеет тенденцию к росту, что свидетельствует о повышении доли собственных средств организации, находящихся в мобильной форме.

Рис. 3. Динамика коэффициента соотношения заемного и собственного капитала МОДТ «Вымпелком» Коэффициент обеспеченности запасов собственными источниками финансирования показывает, какая часть запасов и затрат финансируется за счет собственных источников. В начале отчетного периода значение данного коэффициента не удовлетворяет нормативной величине (≥ 0, 6– 0, 8), а к концу периода его значение значительно уменьшается на 53, 89% и достигает - 8, 51, это говорит о том, что запасы и затраты не финансируются за счет собственных средств. Коэффициент финансовой устойчивости показывает удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время (перманентный капитал), в общей величине источников средств. Данный показатель имеет тенденцию небольшого роста в рассматриваемом промежутке времени и его значение на начало и в конце периода удовлетворяет нормативному (0, 5-1), данное явление можно охарактеризовать как положительное, так как при финансировании активов у предприятия нет зависимости от краткосрочных заемных источников. В условиях массовой неплатежеспособности и применения ко многим предприятиям процедур банкротства, объективная и точная оценка финансового состояния приобретает первостепенное значение. Главным критерием такой оценки являются показатели платежеспособности и степень ликвидности предприятия. В предыдущей главе упоминалось, что представляет собой ликвидность предприятия, активов и баланса. Известны две концепции ликвидности. Согласно первой концепции, ликвидность – это способность предприятия оплачивать свои краткосрочные обязательства. По другой концепции ликвидность – это готовность и скорость, с которой текущие активы могут быть превращены в денежные средства. По существу ликвидность предприятия представляет собой ликвидность баланса. Поэтому для оценки платежеспособности предприятия необходимо глубоко изучить показатели бухгалтерского баланса. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения. Группировка статей актива и пассива, как правило, осуществляется в строго определенном порядке – от наиболее ликвидных к наименее ликвидным, то есть в порядке убывания ликвидности, и от более срочных к менее срочным платежам, то есть в порядке возрастания сроков. Сопоставление ликвидных средств и обязательств позволяет вычислить показатели: текущей ликвидности и перспективной ликвидности. Текущая ликвидность свидетельствует о платежеспособности или неплатежеспособности предприятия на ближайший к рассматриваемому моменту промежуток времени и рассчитывается по следующей формуле: ТЛ = (А1 + А2) – (П1 + П2), (9) где ТЛ – текущая ликвидность; А1, А2, П1, П2 - итоги соответствующих групп по активу и пассиву. Перспективная ликвидность – это прогноз платежеспособности на основе сравнения будущих поступлений и платежей. Она рассчитывается по формуле: ПЛ = А3 – П3, (10) где ПЛ – перспективная ликвидность; А3 и П3 - итоги соответствующих групп по активу и пассиву. Рассчитаем абсолютные показатели ликвидности, согласно приведенным выше формулам: ТЛ2014 = - 756898 тысяч рублей; ТЛ2015 = - 760135 тысяч рублей; ПЛ2014 = +119729 тысяч рублей; ПЛ2015 = +82793 тысяч рублей. Из приведенных расчетов видно, что условие текущей ликвидности не выдерживается, в частности не выдерживается условие платежеспособности. Однако выдерживаются условия перспективной ликвидности. Анализ ликвидности баланса проводится в аналитической таблице 7. Таблица 7 |

Последнее изменение этой страницы: 2017-05-06; Просмотров: 578; Нарушение авторского права страницы