|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Какое определение налога Вы считаете правильным?Стр 1 из 3Следующая ⇒

РАБОЧАЯ ТЕТРАДЬ

для практических работ по дисциплине «Налоги и налогообложение» для студентов специальности

группа студент

Санкт-Петербург, 2018 Практическая работа № 1. Подчеркните правильный ответ. Укажите (где это возможно), нормативный документ. 1.Какой орган принимает в России законы о налогах? а. Совет Федерации. б. Министерство финансов РФ. в. Государственная Дума РФ. г. Администрация президента. Какое определение налога Вы считаете правильным? а. Налог – это индивидуальный, обязательный, безвозмездный платеж денежных средств. б. Налог – это индивидуальный, добровольный, безвозмездный взнос денежных средств. в. Налог – это плата за оказываемые государством услуги. г. Взнос в бюджет соответствующего уровня. 3. Дайте определение налоговой системы: а. Обязательные взносы в бюджет разных уровней образуют налоговую систему. б. Совокупность федеральных налогов образуют налоговую систему. в. Совокупность региональных и местных налогов образуют налоговую систему. г. Совокупность федеральных, региональных, местных налогов и сборов, принципов, форм и методов их установления или отмены образуют налоговую систему. К какому налогу вы отнесете НДС, если порядок его исчисления и уплаты является одинаковым на всей территории РФ? а. НДС относится к местным налогам. б. НДС относится к федеральным налогам. в. НДС относится к региональным налогам. г. НДС относится к федеральным и местным налогам. В чем основное отличие юридического лица от физического (индивидуального предпринимателя)? а. Юридическое лицо имеет расчетный счет в учреждении банка. б. Юридическое лицо имеет штамп и печать предприятия или организации. в. Юридическое лицо должно быть зарегистрировано в органах местной администрации и состоять на учете в налоговом органе. г. Юридическое лицо ведет бухгалтерский учет в полном объеме и составляет бухгалтерский баланс.

Назовите прямые налоги, если известно, что их размер зависит от размера прибыли и дохода. а. Акцизы и НДС. б. Налог на прибыль. в. Налог на доходы физических лиц. г. Налог на прибыль и налог на доходы физических лиц. Какой налог удерживается из заработной платы рабочих и служащих? а. Взносы на обязательное медицинское страхование. б. Налог на прибыль. в. Взносы в фонд социального страхования. г. Только налог на доходы физических лиц. 8. Форма изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства – это: а. Налог на прибыль. б. Налог на доходы физических лиц. в. Налог на добавленную стоимость. г. Налог на прибыль. 9. Форма изъятия в бюджет части прибыли предприятия – это: а. Налог на имущество организаций. б. Налог на добавленную стоимость. в. Налог на доходы от капитала. г. Налог на прибыль.

10. Форма изъятия в бюджет части заработной платы граждан – это: а. Налог на доходы физических лиц. б. Налог на прибыль физических лиц. в. Налог на имущество физических лиц. г. Налог на прибыль. 11. Известно, что розничная цена на товар включает в себя: себестоимость, прибыль, НДС, торговую надбавку. Как влияет повышение ставки НДС на розничную цену товара: а. Цена понижается. б. Цена остается прежней. в. Цена повышается. г. Уменьшается сумма торговой надбавки. К какому налогу следует отнести налог на доходы физических лиц, Если он исчисляется по одинаковым ставкам на всей территории РФ? а. Федеральный налог. б. Налог субъекта РФ. в. Региональный налог. г. Местный налог. Какой налог должен уплачивать ежегодно гражданин, если он приобрел автомобиль? а. Налог на имущество физических лиц. б. Взносы на обязательное страхование автомобиля. в. Транспортный налог.

Задание 1 Для исчисления НДС организация имеет следующие данные:

Требуется определить расчеты организации с бюджетом по НДС. Решение 1. Оптовая цена предприятия: 2. 3. Налоговая база для исчисления НДС по реализованной продукции:

4. НДС, начисленный по реализованной продукции:

5. Налоговые вычеты:

· По оплаченным материалам:

· По основным средствам:

НДС, подлежащий уплате в бюджет:

Задание 2 Организация розничной торговли с торговой площадью 175 м2 , реализующая детские товары, за январь текущего года имеет следующие данные для исчисления НДС:

Требуется определить расчеты организации с бюджетом по НДС Оптовая цена предприятия:

Налоговая база для исчисления НДС по реализованной продукции:

НДС, начисленный по реализованной продукции:

Налоговые вычеты:

НДС, подлежащий уплате в бюджет:

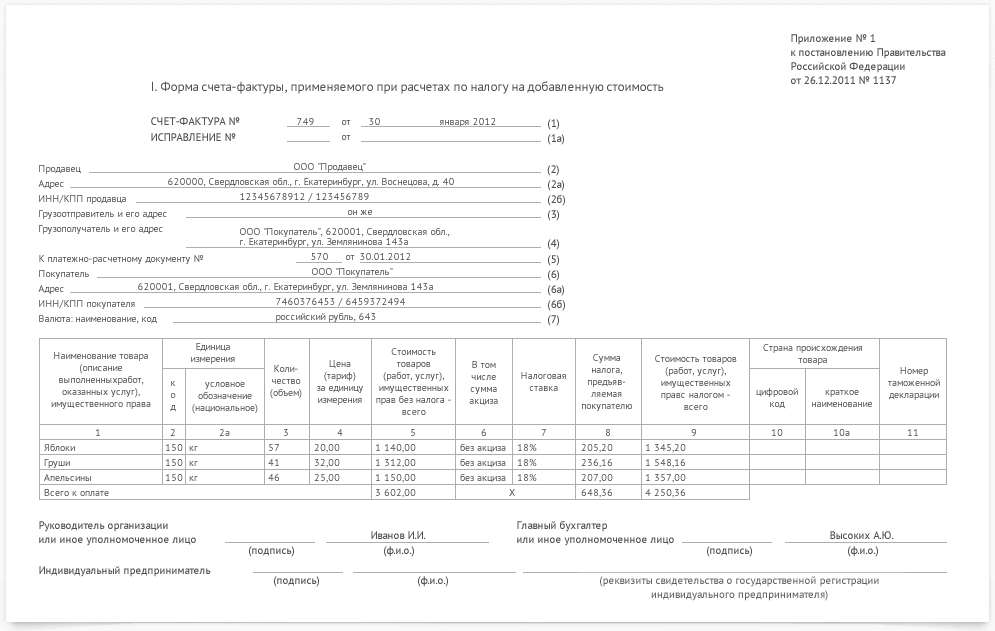

Задание 3 Заполнить счёт-фактуру с учетом приведённых ниже требований. Строка 1 «Номер СФ» При составлении счетов-фактур обособленными подразделениями (участником товарищества или доверительным управляющим) к порядковому номеру через "/" добавляется код обособленного подразделения, указанный в учредительных документах (код операции, в соответствии с договором товарищества или доверительного управления имущества). Строка 1 «дата СФ» Дата составления счета-фактуры должна быть не ранее даты составления первичного документа.

Строка 1а «Номер и дата исправления» Строка заполняется только в случае составления исправленного счета-фактуры: в строке указывается порядковый номер и дата исправления. Строка 2 «Продавец» Полное или сокращенное наименование продавца, согласно учредительным документам. Строка 2а «Адрес» Адрес местонахождения продавца. Строка 3 «Грузоотправитель» Если Продавец и Грузоотправитель являются одним и тем же лицом, вносится запись "он же". Если счет-фактура составляется налоговым агентом или на выполнение работы (оказание услуги), в этой строке ставится прочерк. Строка 4 «Грузополучатель» Полное или сокращенное наименование, адрес, в соответствии с учредительными документами. Если счет-фактура составляется налоговым агентом или на выполнение работы (оказание услуги), в этой строке ставится прочерк. Строка 5 «К платежно-расчетному документу» Если счет-фактура составляется при получении оплаты, частичной оплаты в счет предстоящих поставок с применением безденежной формы расчетов в этой строке ставится прочерк. Строка 7 «Валюта»

Цифровой код по ОК валют (Постановление Госстандарта России от 25.12.2000 N 405-ст). Если оплата по договору предусмотрена в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или у.е., то в качестве наименования валюты указывается рубль и его код. Важно! В у.е. счет-фактуру составлять нельзя.

Графы: Графа 2 «Единица измерения» При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Графа 2 «Код» Графа 2 и 2а заполняется в соответствии с ОК 015-94 (МК 002-97). "Общероссийский классификатор единиц измерения" (утв. Постановлением Госстандарта РФ от 26.12.1994 N 366). Графа 3 «Количество (объем)» При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Графа 4 «Цена (тарифа) за единицу измерения» При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Графа 6 «В том числе сумма акциза» При отсутствии показателя вносится запись «без акциза». При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Графа 7 «Налоговая ставка» По операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись "без НДС". Графа 8 «Сумма налога, предъявляемая покупателю» По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса РФ, вносится запись "без НДС". Графа 10 «Страна происхождения» Заполняется если страна происхождения не Россия. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Графа 10 «Цифровой код» Графа 10 и 10а заполняется в соответствии с ОК стран мира (МК (ИСО 3166) 004-97) 025 – 2001. Графа 11 «Номер таможенной декларации» Заполняется если страна происхождения не Россия. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

СЧЕТ-ФАКТУРА № ___ от «__» __________________ (1) ИСПРАВЛЕНИЕ № ___ от «__» ___________________ (1а)

Продавец ___________________________________________________ (2) Адрес ______________________________________________________ (2а) ИНН/КПП продавца ___________________________________________ (2б) Грузоотправитель и его адрес _______________________________ (3) Грузополучатель и его адрес ________________________________ (4) К платежно-расчетному документу № _________ от _____________ (5) Покупатель _________________________________________________ (6) Адрес ______________________________________________________ (6a) ИНН/КПП покупателя _________________________________________ (6б) Валюта: наименование, код ________________________________________________ (7)

Индивидуальный предприниматель ________ _____________ _____________________________________________________________________ (подпись) (ф.и.о.) (реквизиты свидетельства о государственной регистрации индивидуального предпринимателя) Практическая работа № 3. Задание 1 Работник организации, принимавший участие в 1986 году в работах по ликвидации последствий катастрофы на Чернобыльской АЭС в пределах зоны отчуждения, в текущем налоговом периоде имел следующие доходы:

Состав семьи: Жена, сын 23 года – студент института заочной формы обучения. Требуется: 1. Определить суммы стандартных налоговых вычетов за январь-февраль и март месяц. 2. Определить налоговую базу и НДФЛ за январь-февраль и март месяц. Решение 1. Январь-февраль: · Доход= · Стандартные налоговые вычеты: – на самого работника – на сына НДФЛ 2. Январь-март: · Доход: · Налоговый вычет: · НДФЛ 3. НДФЛ за март Задание 2 Иванов И.И., будучи налоговым резидентом РФ, продал в сентябре 2015 года квартиру за 2 миллиона рублей. Квартира им была приватизирована в феврале 2013 года. То есть, квартира находилась в собственности Иванова И.И. менее трех лет. На какую сумму Иванов И.И. вправе уменьшить полученный от продажи квартиры доход ?

Облагаемый доход? Сумма налога? Задача. Расчет страховых взносов. У работника два трудовых договора с одним работодателем Начальник отдела закупок Л.И. Дроздов работает в компании ООО "Восьмерка" с 2014 г. Выплаты работнику за 2017 г. перечислены в табл. Таблица 1 Облагаемые и необлагаемые выплаты работнику

Компания применяет общие тарифы страховых взносов (ч. 1 ст. 58.2 Закона N 212-ФЗ): - в ПФР - 22% и 10% (сверх облагаемой базы); - ФФОМС - 5,1%; - ФСС РФ по временной нетрудоспособности - 2,9%; В ФСС РФ на случай травматизма - 0,2%. Необходимо рассчитать сумму страховых взносов за 2017 г., в том числе за декабрь. Решение. Работнику в 2017 г. начислены два вида выплат - облагаемых и не облагаемых страховыми взносами. При расчете лимита базы учитываются только выплаты, облагаемые страховыми взносами. В нашем примере это сумма ______________ руб. Взносы в ФФОМС Страховые взносы начисляются на всю сумму облагаемых выплат. Сумма взносов за 2017 г. составит_______________________________________, в том числе за декабрь - ______________________________________________

Практическая работа №4. Задание 1 Для исчисления налога на прибыль организация за первый квартал текущего года имеет следующие данные:

Требуется определить налог на прибыль.

Решение 1. Доход от реализации изделий:

2. Расходы, связанные с производством и реализацией:

3. Внереализационные доходы:

4. Внереализационные расходы:

5. Прибыль:

6. Налоговая база: Налоговая база (20%): Налоговая база (15%): 7. Налог на прибыль в бюджет:

в том числе в федеральный бюджет РФ - 3% в региональный бюджет РФ - 17%

Налог от долевого участия в других организациях: 430 000 х 15% =

Задание 2 Для исчисления налога на прибыль организация за первый квартал текущего года имеет следующие данные:

\Требуется определить налог на прибыль в бюджет.

Решение Доход от реализации изделий:

Расходы, связанные с производством и реализацией:

Внереализационные доходы:

Внереализационные расходы:

Прибыль:

Налоговая база:

Налог на прибыль в бюджет:

Практическая работа № 5. Задание 1 Рассчитать транспортный налог, используя следующую формулу: Транспортный налог с автомобилей и других транспортных средств, оборудованных двигателем, взимается с каждой лошадиной силы по следующей формуле: Сумма транспортного налога=налоговая ставка в год х Мощность ТС. Количество Л.С. х кол-во месяцев владения в году/12

Исходные данные 1) Легковой автомобиль Ваз 21093 2) Мощность двигателя 67,8 л/с 3) Снят с регистрации в связи с продажей 10.09.2017 г. (эксплуатировался 9 месяцев) 4) Годовая ставка транспортного налога за одну лошадиную силу = 24 руб. Сумма налога за 2017 год равна:

Задание 2 Для исчисления налога на имущество организация за первый квартал текущего года имеет следующие данные:

Требуется: 1. Определить сумму авансового платежа налога на имущество за первый квартал. 2. Указать срок уплаты налога в бюджет.

Решение 1. Стоимость основных средств по остаточной стоимости на: 01.01 тыс. руб. 01.02 тыс. руб. 01.03 тыс. руб. 01 04 тыс. руб. 2. Средняя стоимость имущества (налоговая база):

3. Авансовый платеж налога на имущество за первый квартал:

Задание 3 Определить сумму налога на имущество физических лиц для владельца квартиры в 49 квадратных метров, в которой живёт семья из трёх членов, среди них отец – инвалид 1 группы, мать (не пенсионерка), имеющая долю 1/3, а также взрослый сын без доли в праве собственности. Кадастр оценил квартиру в 7,5 млн. руб. Стоимость по инвентаризации – 250,0 тыс. руб.

Размер налога = (Сумма налога по кадастровой оценке – Налоговая сумма по инвентаризационной стоимости) умножить на понижающий коэффициент и прибавить налоговую сумму по стоимости инвентаризации.

Определить сумму налоговых вычетов, если известно, что они составляют 10 метров квадратных, если в собственности комната, 20 квадратов при квартире и 50 квадратов при собственности жилого дома. ______________________________________________________________________________ Решение:

в 2017 году (0,6)____________________________________________________________ Задание 4

Дано: 1. Гражданин имеет земельный участок – 800 кв. м, предоставленный для личного подсобного хозяйства. 2. Ставка земельного налога 0, 3%. 3. Кадастровая стоимость 1 кв. м – 950 руб. 4. Гражданин является инвалидом с детства. Выберите ответ: а. 1400; б. 2360; в. 2300; г. 2250.

Практическая работа № 6. Организация "Прима" применяет УСН с объектом налогообложения "доходы" с общей ставкой налога при данном объекте в размере 6%. За истекший год (налоговый период) организация получила доход в размере 2 500 000 руб. Этот показатель сложился следующим образом.

В указанном налоговом периоде организация "Прима" уплатила страховые взносы в размере: - 15 000 руб. - в I квартале; - 34 500 руб. - в течение полугодия; - 54 000 руб. - в течение 9 месяцев; - 74 000 руб. - в течение года.

Кроме того, в текущем году организация за счет собственных средств (за первые три дня болезни работников) выплатила своим работникам пособия по временной нетрудоспособности в размере 13 000 руб.: - в III квартале - в сумме 6000 руб.; - в IV квартале - в сумме 7000 руб.

Необходимо определить размер авансовых платежей и налога, которые организация "Прима" должна уплатить по итогам отчетных периодов (I квартала, полугодия, 9 месяцев) и налогового периода.

Решение

Организации "Прима" необходимо сделать следующее. 1. Рассчитать сумму авансового платежа, подлежащего уплате по итогам отчетного периода - I квартала. Для этого в первую очередь нужно определить величину авансового платежа, приходящуюся на налоговую базу, исчисленную за период с начала года до окончания I квартала: _________________________________________________________________________ Эта сумма уменьшается на страховые взносы, уплаченные в I квартале. Следовательно, за I квартал организация "Прима" должна перечислить в бюджет авансовый платеж в размере ____________________________________________руб. 2. Рассчитать сумму авансового платежа по итогам отчетного периода - полугодия. Для этого прежде всего нужно определить величину авансового платежа, приходящуюся на налоговую базу, исчисленную с начала года до окончания полугодия: _________________________________________________________________________ Эта сумма уменьшается на страховые взносы, уплаченные в течение полугодия. Таким образом, авансовый платеж _________________________________________________________________________ Этот результат уменьшается на авансовый платеж, уплаченный за I квартал: _________________________________________________________________________ Таким образом, по итогам полугодия авансовый платеж к уплате составит: _________________________________________________________________________ 3. Рассчитать сумму авансового платежа по итогам отчетного периода - 9 месяцев. Для этого в первую очередь нужно определить величину авансового платежа, которая приходится на налоговую базу, исчисленную с начала года до окончания 9 месяцев: _________________________________________________________________________ Таким образом, авансовый платеж можно уменьшить на ___________________________________________________________________________ Следовательно, величина авансового платежа, уменьшенная на размер вычета, составит _____________________________________________________________________ Данный результат уменьшается на авансовые платежи, уплаченные по итогам I квартала и полугодия: _________________________________________________________________________ Таким образом, по итогам 9 месяцев авансовый платеж к уплате составит _____________________________________________________________________________. 4. Рассчитать сумму налога по итогам налогового периода. Для этого определить сумму налога исходя из налоговой базы за год: _________________________________________________________________________

Эта сумма уменьшается на страховые взносы, уплаченные в течение года, а также на пособия по временной нетрудоспособности, которые организация "Прима" выплатила работникам за первые три дня болезни в III и IV кварталах. Величина уплаченных в течение 9 месяцев взносов и выплаченных пособий (87 000 руб. = 74 000 руб. + 6000 руб. + 7000 руб.) превышает максимальный размер вычета, который в силу абз. 5 п. 3.1 ст. 346.21 НК РФ составляет 75 000 руб. (150 000 руб. x 50%). Таким образом, налог можно уменьшить только на 75 000 руб. Следовательно, сумма налога с учетом вычета составит _____________________ руб. Данный результат уменьшается на авансовые платежи, уплаченные по итогам I квартала, полугодия и 9 месяцев: _________________________________________________________________________ Таким образом, у организации "Прима" по итогам налогового периода (года) налог к уплате составит 21 000 руб. Заполнить налоговую декларацию. Форму декларации найти в системе Консультант + или в интернете, т.к. предприятие применяет объект «доходы» будут необходимы следующие разделы: титульный лист, разделы 1.1 и 2.1

Задание 1 Салон красоты ведет деятельность на территории Кировского района Санкт-Петербурга. В компании работают 5 человек. Базовая доходность в месяц — 7500 рублей. Коэффициент К1 - 1,868 Местный коэффициент К2 — 0,6. ЕНВД за первый квартал 2018 года равен ________________________________________

Задание 2 Индивидуальный предприниматель зарегистрирован в городском поселении Киришское Ленинградской области и оказывает услуги платной стоянки. Общая площадь земельного участка, на которой размещена платная стоянка, определяется на основании правоустанавливающих и инвентаризационных документов и равна 300 кв метров. Налог за квартал (налоговый период) определяется по формуле: ЕВНД = базовая доходность * величина физического показателя * К1 * К2 * ставка налога * 3 мес. К 2 = 0,59 ЕВНД за квартал ______________________________________________________________

РАБОЧАЯ ТЕТРАДЬ

для практических работ по дисциплине «Налоги и налогообложение» для студентов специальности

группа студент

Санкт-Петербург, 2018 Практическая работа № 1. Подчеркните правильный ответ. Укажите (где это возможно), нормативный документ. 1.Какой орган принимает в России законы о налогах? а. Совет Федерации. б. Министерство финансов РФ. в. Государственная Дума РФ. г. Администрация президента. Какое определение налога Вы считаете правильным? а. Налог – это индивидуальный, обязательный, безвозмездный платеж денежных средств. б. Налог – это индивидуальный, добровольный, безвозмездный взнос денежных средств. в. Налог – это плата за оказываемые государством услуги. г. Взнос в бюджет соответствующего уровня. 3. Дайте определение налоговой системы: а. Обязательные взносы в бюджет разных уровней образуют налоговую систему. б. Совокупность федеральных налогов образуют налоговую систему. в. Совокупность региональных и местных налогов образуют налоговую систему. г. Совокупность федеральных, региональных, местных налогов и сборов, принципов, форм и методов их установления или отмены образуют налоговую систему. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-03-20; Просмотров: 882; Нарушение авторского права страницы