|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Кто относится к индивидуальным предпринимателям?

а. Организации, осуществляющие предпринимательскую деятельность. б. Коммерческие банки. в. Физические лица – граждане РФ, иностранные граждане. г. Физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица. 20. Известно, что по уровням управления налоги бывают федеральные, региональные и местные (районов, городов). К каким налогам Вы отнесете налог на имущество физических лиц и земельный налог, если их размер (ставки) устанавливают органы местного самоуправления? а. Федеральные налоги. б. Федеральные и местные налоги. в. Региональные налоги. г. Местные налоги. Известно, что существуют специальный и общий режимы налогообложения. Какие налоги уплачиваются при общем режиме налогообложения? а. Совокупность федеральных и местных налогов. б. НДС и единый налог на вмененный налог. в. Совокупность федеральных, региональных и местных налогов. г. Совокупность региональных налогов и единый налог на вмененный доход. В каком случае налог считается установленным и подлежит обязательной уплате? а. Когда определены налогоплательщики и все элементы налогообложения. б. Когда определены налогоплательщики и установлен срок уплаты. в. Когда определены налогоплательщики и объект налогообложения. г. Когда определены плательщики, ставки налога и объект налогообложения. Соблюдать налоговую тайну – это право или обязанность налоговых органов? а. Право. б. Право и обязанность. в. Обязанность. Получать от налоговых органов по месту учета бесплатную информацию о действующих налогах и сборах – это право или обязанность налогоплательщика? а. Право. б. Право и обязанность. в. Обязанность. 25. Известно, что по уровню управления налоги бывают федеральные, региональные и местные. К каким налогам вы отнесете транспортный налог, если его размеры (ставки) устанавливает Законодательное собрание области? а. Транспортный налог относится к Федеральным налогам. б. Транспортный налог относится к региональным налогам. в. Транспортный налог относится к местным налогам. Когда у налогоплательщиков возникает обязанность платить налоги? а. Наступил срок уплаты. б. Имеется источник уплаты. в. Имеется объект налогообложения. Как классифицируются налоги по способу их взимания? а. Налоги бывают прямые и косвенные. б. Федеральные, региональные и местные. в. Собственные (закрепленные за каким то бюджетом). г. Регулирующие. 28. Дайте определение налоговой базы: а. Объект налогообложения. б. Стоимостная или физическая характеристика объекта налогообложения. в. Только стоимостная оценка объекта налогообложения. г. Только физическая оценка объекта обложения (мощность двигателя). Что собой представляет Единый государственный реестр налогоплательщиков? а. список налогоплательщиков; б. систему государственных баз данных учета налогоплательщиков; в. перечень ИНН налогоплательщиков. Что не относится к принципам налогообложения? а. Налоги и сборы должны уплачиваться в установленные сроки в полном объеме. б. Всеобщность и равенство налогообложения. в. Не допускается установление дифференцированных ставок, налоговых льгот в зависимости от формы собственности.

Практическая работа № 2. Задание 1 Для исчисления НДС организация имеет следующие данные:

Требуется определить расчеты организации с бюджетом по НДС. Решение 1. Оптовая цена предприятия: 2. 3. Налоговая база для исчисления НДС по реализованной продукции:

4. НДС, начисленный по реализованной продукции:

5. Налоговые вычеты:

· По оплаченным материалам:

· По основным средствам:

НДС, подлежащий уплате в бюджет:

Задание 2 Организация розничной торговли с торговой площадью 175 м2 , реализующая детские товары, за январь текущего года имеет следующие данные для исчисления НДС:

Требуется определить расчеты организации с бюджетом по НДС Оптовая цена предприятия:

Налоговая база для исчисления НДС по реализованной продукции:

НДС, начисленный по реализованной продукции:

Налоговые вычеты:

НДС, подлежащий уплате в бюджет:

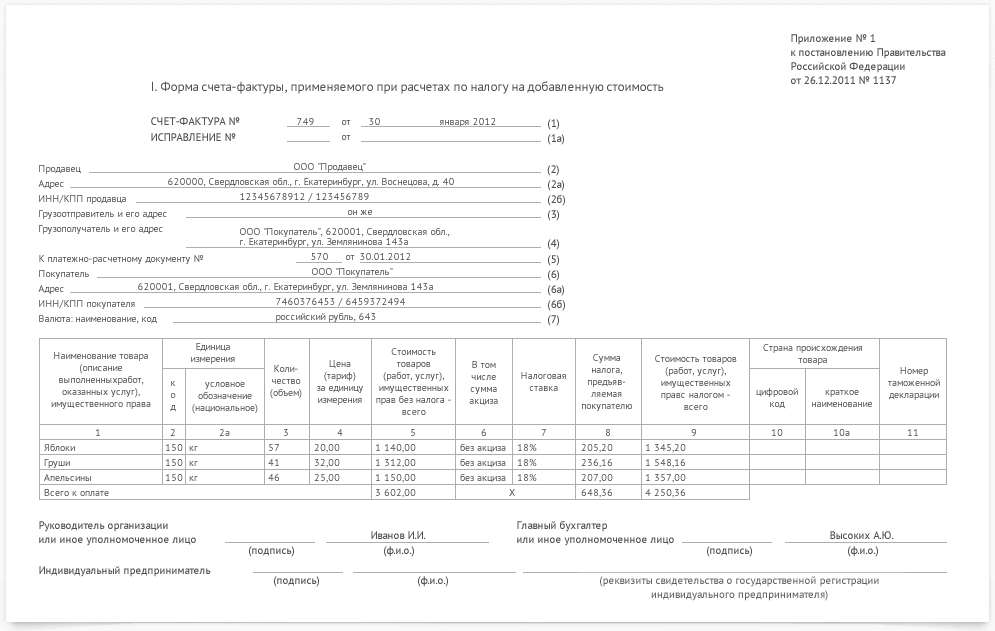

Задание 3 Заполнить счёт-фактуру с учетом приведённых ниже требований. Строка 1 «Номер СФ» При составлении счетов-фактур обособленными подразделениями (участником товарищества или доверительным управляющим) к порядковому номеру через "/" добавляется код обособленного подразделения, указанный в учредительных документах (код операции, в соответствии с договором товарищества или доверительного управления имущества). Строка 1 «дата СФ» Дата составления счета-фактуры должна быть не ранее даты составления первичного документа.

Строка 1а «Номер и дата исправления» Строка заполняется только в случае составления исправленного счета-фактуры: в строке указывается порядковый номер и дата исправления. Строка 2 «Продавец» Полное или сокращенное наименование продавца, согласно учредительным документам. Строка 2а «Адрес» Адрес местонахождения продавца. Строка 3 «Грузоотправитель» Если Продавец и Грузоотправитель являются одним и тем же лицом, вносится запись "он же". Если счет-фактура составляется налоговым агентом или на выполнение работы (оказание услуги), в этой строке ставится прочерк. Строка 4 «Грузополучатель» Полное или сокращенное наименование, адрес, в соответствии с учредительными документами. Если счет-фактура составляется налоговым агентом или на выполнение работы (оказание услуги), в этой строке ставится прочерк. Строка 5 «К платежно-расчетному документу» Если счет-фактура составляется при получении оплаты, частичной оплаты в счет предстоящих поставок с применением безденежной формы расчетов в этой строке ставится прочерк. Строка 7 «Валюта»

Цифровой код по ОК валют (Постановление Госстандарта России от 25.12.2000 N 405-ст). Если оплата по договору предусмотрена в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или у.е., то в качестве наименования валюты указывается рубль и его код. Важно! В у.е. счет-фактуру составлять нельзя.

Графы: Графа 2 «Единица измерения» При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Графа 2 «Код» Графа 2 и 2а заполняется в соответствии с ОК 015-94 (МК 002-97). "Общероссийский классификатор единиц измерения" (утв. Постановлением Госстандарта РФ от 26.12.1994 N 366). Графа 3 «Количество (объем)» При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Графа 4 «Цена (тарифа) за единицу измерения» При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Графа 6 «В том числе сумма акциза» При отсутствии показателя вносится запись «без акциза». При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Графа 7 «Налоговая ставка» По операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись "без НДС". Графа 8 «Сумма налога, предъявляемая покупателю» По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса РФ, вносится запись "без НДС". Графа 10 «Страна происхождения» Заполняется если страна происхождения не Россия. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Графа 10 «Цифровой код» Графа 10 и 10а заполняется в соответствии с ОК стран мира (МК (ИСО 3166) 004-97) 025 – 2001. Графа 11 «Номер таможенной декларации» Заполняется если страна происхождения не Россия. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

СЧЕТ-ФАКТУРА № ___ от «__» __________________ (1) ИСПРАВЛЕНИЕ № ___ от «__» ___________________ (1а)

Продавец ___________________________________________________ (2) Адрес ______________________________________________________ (2а) ИНН/КПП продавца ___________________________________________ (2б) Грузоотправитель и его адрес _______________________________ (3) Грузополучатель и его адрес ________________________________ (4) К платежно-расчетному документу № _________ от _____________ (5) Покупатель _________________________________________________ (6) Адрес ______________________________________________________ (6a) ИНН/КПП покупателя _________________________________________ (6б) Валюта: наименование, код ________________________________________________ (7)

Индивидуальный предприниматель ________ _____________ _____________________________________________________________________ (подпись) (ф.и.о.) (реквизиты свидетельства о государственной регистрации индивидуального предпринимателя) Практическая работа № 3. Задание 1 Работник организации, принимавший участие в 1986 году в работах по ликвидации последствий катастрофы на Чернобыльской АЭС в пределах зоны отчуждения, в текущем налоговом периоде имел следующие доходы:

Состав семьи: Жена, сын 23 года – студент института заочной формы обучения. Требуется: 1. Определить суммы стандартных налоговых вычетов за январь-февраль и март месяц. 2. Определить налоговую базу и НДФЛ за январь-февраль и март месяц. Решение 1. Январь-февраль: · Доход= · Стандартные налоговые вычеты: – на самого работника – на сына НДФЛ 2. Январь-март: · Доход: · Налоговый вычет: · НДФЛ 3. НДФЛ за март Задание 2 Иванов И.И., будучи налоговым резидентом РФ, продал в сентябре 2015 года квартиру за 2 миллиона рублей. Квартира им была приватизирована в феврале 2013 года. То есть, квартира находилась в собственности Иванова И.И. менее трех лет. На какую сумму Иванов И.И. вправе уменьшить полученный от продажи квартиры доход ?

Облагаемый доход? Сумма налога? Задача. Расчет страховых взносов. У работника два трудовых договора с одним работодателем Начальник отдела закупок Л.И. Дроздов работает в компании ООО "Восьмерка" с 2014 г. Выплаты работнику за 2017 г. перечислены в табл. Таблица 1 Облагаемые и необлагаемые выплаты работнику

Компания применяет общие тарифы страховых взносов (ч. 1 ст. 58.2 Закона N 212-ФЗ): - в ПФР - 22% и 10% (сверх облагаемой базы); - ФФОМС - 5,1%; - ФСС РФ по временной нетрудоспособности - 2,9%; В ФСС РФ на случай травматизма - 0,2%. Необходимо рассчитать сумму страховых взносов за 2017 г., в том числе за декабрь. Решение. Работнику в 2017 г. начислены два вида выплат - облагаемых и не облагаемых страховыми взносами. При расчете лимита базы учитываются только выплаты, облагаемые страховыми взносами. В нашем примере это сумма ______________ руб. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-03-20; Просмотров: 588; Нарушение авторского права страницы