|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

О чем ФНС написала в письме

В письме от 13.08.2018 № СА-4-7/15613@ ФНС дает разъяснения своим территориальным подразделениям. По сути это руководство к деятельности «Как проводить проверки, чтобы решение о доначислении налогов не отменили». Давайте разберемся, о чем между строк говорит ФНС. Мы увидели три опасности для вас из-за рекомендаций, которые налоговые инспекции будут использовать при проверках. Пройдите по этой схеме самостоятельно, чтобы выявить проблемы и исключить риски. Опасность № 1. «Проверить порядок начисления платы за ЖКУ». ФНС обращает внимание на то, что УО и ТСЖ могут нарушать порядок начисления платы за КУ. Задача налоговой — выяснить, какую сумму управляющая МКД организация предъявляла к оплате жителям. Если такая сумма будет больше, чем счета РСО, то плату за КУ признают доходом (рисунок 1). РИСУНОК 1 Фрагмент № 1 из письма ФНС

Опасность № 2. «Проверить порядок сбора платы за ЖКУ». У всех УО и ТСЖ один вид деятельности — управление многоквартирным домом. Договоры на поставку коммунальных ресурсов у всех управляющих практически не отличаются друг от друга. Но это не означает, что исполняют их все одинаково. Если вы перечисляете все платежи за КУ ресурсникам в течение суток, то плату за КУ не нужно признавать доходом. Такие выводы делает ФНС в своем письме (рисунок 2). РИСУНОК 2 Фрагмент № 2 из письма ФНС

Если же вы задержались с переводом платы за КУ, налоговая признает такую плату вашим доходом и заставит оплатить налоги. А суды поддержат такое решение.

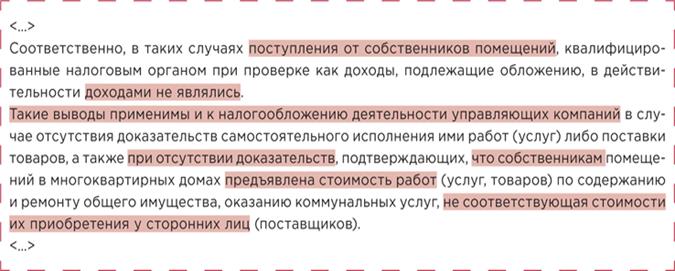

Опасность № 3. «Проверить порядок использования платы за ЖКУ». ФНС указывает, что нужно собрать достаточную доказательную базу об отсутствии экономического интереса у УО или ТСЖ (рисунок 3). Это значит, что налоговая может запросить у вас не только оборотные ведомости по счетам 60, 62, 76, 90, но и дополнительные бухгалтерские учетные документы. РИСУНОК 3 Фрагмент № 3 из письма ФНС

Например, в ходе рассмотрения дела № А42-7042/2014 суд привел как подтверждающий факт представленные налоговиками протоколы допросов председателя и главного бухгалтера ТСЖ. В этом деле Верховный суд принял сторону налоговой и постановил платежи за ЖКУ не считать целевыми поступлениями ТСЖ (определение от 24.01.2017 № 307-КГ16-5541). В рамках проверки инспекторы могут опрашивать ваших сотрудников с целью выяснить как, когда и куда организация перечисляла деньги, которые поступали от собственников в счет оплаты за жилищные и коммунальные услуги, как осуществляла начисление собственникам, проводила ли перерасчеты. Какие еще рекомендации ФНС нужно учитывать управляющим Многие бухгалтеры прошли в прошлом году камеральные проверки по полноте исчисления налогов, отписались на требования и решили, что больше налоговых претензий к ним не будет. Но после камеральной проверки инспектор может организовать выездную проверку. ФНС выпустила письмо от 07.06.2018 № СА-4-7/11051@, в котором указала на возможность доначислить налоги при выездных проверках, даже если при проведении камеральной проверки доначислений не было. Далее — четыре вывода из этого письма. Нажимайте на прямоуголники с цифрами - вы узнаете рекомендации ФНС. |

Последнее изменение этой страницы: 2019-03-21; Просмотров: 281; Нарушение авторского права страницы